- Home

- Publikumsfonds

- Spezialfonds

- Unternehmen

- Investmentansatz

- Verantwortungsbewusstes Investieren

- Team

- Karriere

- Aktuelles

- Kontakt

Kontakt

PRISMA Investment in eigener Sache

PRISMAnavigator

06.05.2026

Q2 2026 - PRISMAnavigator

INVESTMENTNAVIGATOR

Unsere Fonds starteten dynamisch in das neue Jahr und profitierten dabei maßgeblich von der von uns erwarteten relativen Stärke Asiens und Europas gegenüber den USA. In Europa wirkte sich insbesondere die zunehmende Verbreiterung der konjunkturellen Erholung positiv auf die Aktienmärkte aus. In Asien überzeugten vor allem strukturelle Investmentthemen, allen voran im Bereich Künstlicher Intelligenz.

Unsere Fonds starteten dynamisch in das neue Jahr und profitierten dabei maßgeblich von der von uns erwarteten relativen Stärke Asiens und Europas gegenüber den USA. In Europa wirkte sich insbesondere die zunehmende Verbreiterung der konjunkturellen Erholung positiv auf die Aktienmärkte aus. In Asien überzeugten vor allem strukturelle Investmentthemen, allen voran im Bereich Künstlicher Intelligenz.

Der Fokus der Marktteilnehmer hat sich zuletzt auf den Iran-Konflikt verlagert. Man kann durchaus vom Eintreten eines „Schwarzen Schwans“ für die Kapitalmärkte sprechen. Der Verlauf des Konflikts ist für die meisten Beobachter recht überraschend. Man ging zunächst von einem schnellen Sieg der USA und Israels aus. Allerdings musste man in den letzten Wochen feststellen, dass der Iran mit der Schließung der Straße von Hormus einen strategisch starken Hebel hat.

Lesen Sie gesamten PRISMAnavigator hier

16.02.2026

Q1 2026 - PRISMAnavigator

INVESTMENTNAVIGATOR

Das Börsenjahr 2025 fand trotz des zollbedingten Rückschlags einen guten Ausklang. Besonders stach die ausgeprägte Kursrally bei Edelmetallen wie Gold und Silber hervor. Aktien erzielten insgesamt eine solide Wertentwicklung. Auffällig neu war hingegen die im Vergleich schwache Entwicklung von US-Anlagen: In Euro gerechnet erzielte der S&P 500 mit rund 3,9% eine deutlich schwächere Performance als der STOXX Europe 600, der um 20,9% zulegte. Dies war insbesondere auf die Schwäche des US-Dollars zurückzuführen. Neben den europäischen Märkten erlebten zudem asiatische Märkte – vorrangig chinesische Aktien – eine bemerkenswerte Renaissance. Vor diesem Hintergrund zeichnen sich erste Risse im Nimbus der vermeintlichen Ausnahmestellung von US-Anlagen und dem US-Dollar („US-Exzeptionalismus“) ab.

Das Börsenjahr 2025 fand trotz des zollbedingten Rückschlags einen guten Ausklang. Besonders stach die ausgeprägte Kursrally bei Edelmetallen wie Gold und Silber hervor. Aktien erzielten insgesamt eine solide Wertentwicklung. Auffällig neu war hingegen die im Vergleich schwache Entwicklung von US-Anlagen: In Euro gerechnet erzielte der S&P 500 mit rund 3,9% eine deutlich schwächere Performance als der STOXX Europe 600, der um 20,9% zulegte. Dies war insbesondere auf die Schwäche des US-Dollars zurückzuführen. Neben den europäischen Märkten erlebten zudem asiatische Märkte – vorrangig chinesische Aktien – eine bemerkenswerte Renaissance. Vor diesem Hintergrund zeichnen sich erste Risse im Nimbus der vermeintlichen Ausnahmestellung von US-Anlagen und dem US-Dollar („US-Exzeptionalismus“) ab.

Lesen Sie gesamten PRISMAnavigator hier

15.10.2025

Q4 2025 - PRISMAnavigator

INVESTMENTNAVIGATOR

Die internationalen Kapitalmärkte werden seit einiger Zeit von ausgeprägten Investmentthemen dominiert. Der stärkste Trend in dieser Hinsicht ist sicherlich die rasante Entwicklung der Künstlichen Intelligenz. Diese Technologie wird nach Meinung fast aller Experten in der Zukunft einen wichtigen Einfluss auf viele Lebensbereiche haben. Man kann davon ausgehen, dass die KI neue Geschäftsmodelle entstehen lässt, bestehende verändert oder im negativen Fall auch disruptiert. Im unmittelbaren Zusammenhang mit dem Thema Künstliche Intelligenz steht auch die voranschreitende „Elektrifizierung“ in der Energiewirtschaft. Dies ist aus unserer Sicht ebenfalls ein spannendes Thema mit zahlreichen Investmentchancen auf globaler Ebene.

Die internationalen Kapitalmärkte werden seit einiger Zeit von ausgeprägten Investmentthemen dominiert. Der stärkste Trend in dieser Hinsicht ist sicherlich die rasante Entwicklung der Künstlichen Intelligenz. Diese Technologie wird nach Meinung fast aller Experten in der Zukunft einen wichtigen Einfluss auf viele Lebensbereiche haben. Man kann davon ausgehen, dass die KI neue Geschäftsmodelle entstehen lässt, bestehende verändert oder im negativen Fall auch disruptiert. Im unmittelbaren Zusammenhang mit dem Thema Künstliche Intelligenz steht auch die voranschreitende „Elektrifizierung“ in der Energiewirtschaft. Dies ist aus unserer Sicht ebenfalls ein spannendes Thema mit zahlreichen Investmentchancen auf globaler Ebene.

Lesen Sie gesamten PRISMAnavigator hier

09.07.2025

Q3 2025 - PRISMAnavigator

INVESTMENTNAVIGATOR

Das zweite Quartal begann mit einem Paukenschlag: Ankündigung „reziproker Zölle“ durch US-Präsident Donald Trump. Dennoch endete das 2. Quartal an den Kapitalmärkten versöhnlich. Nach der Ankündigung einer 90-tägigen Zollpause mit den meisten Handelspartnern sowie ersten Verhandlungen mit China erholten sich die Aktienkurse sehr schnell vom Einbruch Anfang April und beendeten das 1. Halbjahr teilweise auf Höchstständen.

Ein klarer Verlierer war jedoch der US-Dollar: Der „Greenback“ verzeichnete das schwächste erste Halbjahr seit 1973. Die Schwäche der Leitwährung zeigt, dass Anleger weltweit den sogenannten „Exzeptionalismus“ von US-Vermögenswerten zunehmend infrage stellen – insbesondere angesichts des wechselhaften Kurses der US-Regierung.

Lesen Sie gesamten PRISMAnavigator hier

09.04.2025

Q2 2025 - PRISMAnavigator

INVESTMENTNAVIGATOR

Das erste Quartal war geprägt von geopolitischen Spannungen, technologischen Umbrüchen und fiskalpolitischen Weichenstellungen. Während Europa und China mit expansiven Programmen Akzente setzten, sorgte die protektionistische Politik der USA für zunehmende Verunsicherung an den Märkten.

Das erste Quartal war geprägt von geopolitischen Spannungen, technologischen Umbrüchen und fiskalpolitischen Weichenstellungen. Während Europa und China mit expansiven Programmen Akzente setzten, sorgte die protektionistische Politik der USA für zunehmende Verunsicherung an den Märkten.

Unsere positive Einschätzung der europäischen und chinesischen Aktienmärkte, wie wir sie in der letzten Ausgabe des PRISMAnavigators darlegten, hat sich bestätigt. Dementsprechend konnten unsere Kunden von der erzielten Performance durch die Übergewichtung in diesen Regionen profitieren. Dies galt allerdings nur bis zu dem Tag, als Donald Trump mit der Ankündigung der Einführung reziproker Zölle ein globales Börsenbeben auslöste, welches alle wichtigen internationalen Aktienindizes in den negativen Bereich beförderte.

Lesen Sie gesamten PRISMAnavigator hier

15.01.2025

Q1 2025 - PRISMAnavigator

INVESTMENTNAVIGATOR

Die Kapitalmärkte beendeten das Jahr 2024 mit beeindruckenden Kursgewinnen. Der MSCI World als Gradmesser für die globalen Aktienmärkte verzeichnete ein Plus von 17%, während US-Indizes mit Zuwächsen von über 20% sogar noch stärker anstiegen. Auch die Rentenmärkte konnten zulegen, insbesondere hochverzinsliche Anleihen mit einem Zuwachs von rund 7%. Diese positive Entwicklung wurde maßgeblich von steigenden Unternehmensgewinnen getragen, da eine Rezession in den USA, wie noch Anfang 2024 befürchtet, vermieden werden konnte. So profitierten insbesondere international agierende Unternehmen von einer intakten Konjunktur in den USA, welche weiterhin auch durch eine expansive Fiskalpolitik unterstützt wurde. Maßgeblich beflügelte die Geldpolitik mit Zinssenkungen von jeweils einem ganzen Prozentpunkt in den USA und in der Eurozone. Darüber hinaus löste die Künstliche Intelligenz als ein zentrales Thema Begeisterung bei den Anlegern aus und wird aus unserer Sicht auch künftig eine wichtige Rolle an den Kapitalmärkten einnehmen.

Die Kapitalmärkte beendeten das Jahr 2024 mit beeindruckenden Kursgewinnen. Der MSCI World als Gradmesser für die globalen Aktienmärkte verzeichnete ein Plus von 17%, während US-Indizes mit Zuwächsen von über 20% sogar noch stärker anstiegen. Auch die Rentenmärkte konnten zulegen, insbesondere hochverzinsliche Anleihen mit einem Zuwachs von rund 7%. Diese positive Entwicklung wurde maßgeblich von steigenden Unternehmensgewinnen getragen, da eine Rezession in den USA, wie noch Anfang 2024 befürchtet, vermieden werden konnte. So profitierten insbesondere international agierende Unternehmen von einer intakten Konjunktur in den USA, welche weiterhin auch durch eine expansive Fiskalpolitik unterstützt wurde. Maßgeblich beflügelte die Geldpolitik mit Zinssenkungen von jeweils einem ganzen Prozentpunkt in den USA und in der Eurozone. Darüber hinaus löste die Künstliche Intelligenz als ein zentrales Thema Begeisterung bei den Anlegern aus und wird aus unserer Sicht auch künftig eine wichtige Rolle an den Kapitalmärkten einnehmen.

Lesen Sie gesamten PRISMAnavigator hier

16.10.2024

Q4 2024 - PRISMAnavigator

INVESTMENTNAVIGATOR

Die Kapitalmärkte dies- und jenseits des Atlantiks haben im abgelaufenen Quartal neue Höchststände erreicht, trotz einer bestenfalls gemischten Konjunkturlage. Dabei fühlen sich viele Marktteilnehmer in der Erwartung bestärkt, dass der amerikanischen Notenbank Fed ein „Perfect Landing“ gelingen wird, also eine Rezession vermieden werden kann. Nun stellt sich sogar die Frage, ob perspektivisch im Jahr 2025 ein neuer zyklischer Aufschwung einsetzen könnte. Eine wichtige Rolle für Europa, insbesondere Deutschland, könnte dabei China spielen, wo in Aussicht gestellte Maßnahmen zur Belebung des darbenden Binnenkonsums und zur Stabilisierung des schwachen Immobilienmarktes den chinesischen Aktienmarkt zwischenzeitlich in wenigen Tagen auf den höchsten Stand seit Mitte 2022 katapultierten.

Lesen Sie gesamten PRISMAnavigator hier

15.07.2024

Q3 2024 - PRISMAnavigator

INVESTMENTNAVIGATOR

Das Ende des 1. Halbjahres markiert eine kraftvolle Rally bei den Risiko-Assetklassen, welche im Oktober letzten Jahres begann und den globalen Aktien seither einen Anstieg um die 30% bescherte. Das 1. Halbjahr 2024 war seit dem Jahr 1900 (!) eines der zwanzig besten Halbjahre für den US-Markt. Nach wie vor ist diese Performance allerdings nur von wenigen Titeln getragen. So steuerten die glorreichen Sieben in den USA 66% und in Europa die sog. GRANOLAS 48% zur bisherigen Jahresperformance im laufenden Jahr bei. Allein Nvidia war für ein Drittel des Anstiegs vom S&P 500 und des Weltaktienindexes zuständig. Der gleichgewichtete S&P 500 legte dem gegenüber nur um ca. 3% und der breite Russell 2000 nur knapp 1% seit Jahresanfang zu. Der deutsche MDAX mittelgroßer Werte liegt seit Jahresbeginn deutlich im Minus. Demzufolge basierte der Anstieg der Indizes auf wenigen Werten.

Lesen Sie gesamten PRISMAnavigator hier

16.04.2024

Q2 2024 - PRISMAnavigator

INVESTMENTNAVIGATOR

Die Aktienmärkte konnten im ersten Quartal 2024 an das positive vierte Quartal 2023 anknüpfen und haben bei den großen Indizes neue Rekordniveaus erreicht. Im Wesentlichen war der Anstieg von den höchstkapitalisierten Unternehmen getragen, hat sich in der jüngeren Vergangenheit aber auf weitere Aktienkategorien verbreitert. Zum Teil wird die Meinung vertreten, dass sich die Aktienmärkte von der Realwirtschaft abgekoppelt hätten und sich in einer Phase der Blasenbildung befinden. Aus unserer Sicht hat sich der Aktienmarkt allerdings in den letzten Monaten sehr rational verhalten. Unternehmen mit steigenden Gewinnaussichten wurden kursmäßig honoriert, Unternehmen mit rückläufigen Gewinnerwartungen hatten sinkende Aktienkurse zu verzeichnen. Der Schlüssel für steigende Aktienkurse liegt damit, wie es die reine Lehre auch besagt, mustergültig in steigenden Gewinnen bzw. im Gewinnrevisions-Momentum.

Lesen Sie gesamten PRISMAnavigator hier

17.01.2024

Q1 2024 - PRISMAnavigator

INVESTMENTNAVIGATOR

Eine der größten Überraschungen des Kapitalmarktjahres 2023 bestand darin, dass sich die sehr hohen Inflationsraten im Verlauf des Jahres deutlich nach unten in Richtung des Ziels der wichtigsten Notenbanken von 2% p. a. bewegt haben. So ist beispielsweise die Inflationsrate in der Eurozone von 9,2% p. a. zum Ende 2022 auf einen Wert von 2,4% p. a. im November 2023 gefallen. Der Inflationsrückgang vollzog sich, obwohl die Weltwirtschaft weiter leicht gewachsen ist, die Unternehmensgewinne stabil geblieben sind und die Arbeitslosenquote weiterhin auf historisch niedrigem Niveau lag. Bis zur Jahresmitte 2023 war es an den Kapitalmärkten Konsens, dass die Inflation hartnäckig bleibt und nur mittels einer zinsinduzierten Rezession in der Weltwirtschaft bekämpft werden kann. Im Rückblick scheint die hohe Inflationsrate doch vornehmlich transitorisch gewesen zu sein, wie von den Notenbanken anfänglich prophezeit. Hauptauslöser waren vor allem die gestörten Lieferketten. Das Jahr 2023 war auf der Makroseite im Ergebnis durch einen „disinflationären“ Trend geprägt.

Eine der größten Überraschungen des Kapitalmarktjahres 2023 bestand darin, dass sich die sehr hohen Inflationsraten im Verlauf des Jahres deutlich nach unten in Richtung des Ziels der wichtigsten Notenbanken von 2% p. a. bewegt haben. So ist beispielsweise die Inflationsrate in der Eurozone von 9,2% p. a. zum Ende 2022 auf einen Wert von 2,4% p. a. im November 2023 gefallen. Der Inflationsrückgang vollzog sich, obwohl die Weltwirtschaft weiter leicht gewachsen ist, die Unternehmensgewinne stabil geblieben sind und die Arbeitslosenquote weiterhin auf historisch niedrigem Niveau lag. Bis zur Jahresmitte 2023 war es an den Kapitalmärkten Konsens, dass die Inflation hartnäckig bleibt und nur mittels einer zinsinduzierten Rezession in der Weltwirtschaft bekämpft werden kann. Im Rückblick scheint die hohe Inflationsrate doch vornehmlich transitorisch gewesen zu sein, wie von den Notenbanken anfänglich prophezeit. Hauptauslöser waren vor allem die gestörten Lieferketten. Das Jahr 2023 war auf der Makroseite im Ergebnis durch einen „disinflationären“ Trend geprägt.

Lesen Sie gesamten PRISMAnavigator hier

17.10.2023

Q4 2023 - PRISMAnavigator

INVESTMENTNAVIGATOR

Die Kapitalmärkte bewegen sich weiter im Spannungsfeld von Inflationsentwicklung, Zinspolitik der Notenbanken und deren Auswirkung auf die Realwirtschaft. Die Normalisierung der allgemeinen Zinsniveaus nach mehr als 10 Jahren Minimal-Zinsphase bringt nicht unerwartet Verwerfungen an den Kapitalmärkten mit sich. Die Sensibilität auf Abweichungen vom erwarteten Inflationsentwicklungsverlauf ist sehr groß.

Die Kapitalmärkte bewegen sich weiter im Spannungsfeld von Inflationsentwicklung, Zinspolitik der Notenbanken und deren Auswirkung auf die Realwirtschaft. Die Normalisierung der allgemeinen Zinsniveaus nach mehr als 10 Jahren Minimal-Zinsphase bringt nicht unerwartet Verwerfungen an den Kapitalmärkten mit sich. Die Sensibilität auf Abweichungen vom erwarteten Inflationsentwicklungsverlauf ist sehr groß.

So hat zum Beispiel eine nur um 0,1% höhere Inflationsrate in den USA letzte Woche zu einem kurzfristigen Anstieg der 10-jährigen US-Staatsanleihen um fast 20 BP geführt. Nachdem die Kapitalmärkte lange von einem stetigen Rückgang der Inflationsraten im Verlauf der Kalenderjahre 2023 und 2024 und als Reaktion darauf von künftigen Zinskürzungen der Notenbanken ausgegangen sind, setzt sich nun immer mehr das Bild „höher für länger“ durch. Sollte der „Preis des Geldes“ (Zins) zukünftig auf höherem Niveau verharren, hat das erhebliche Auswirkungen auf die verschiedenen Asset-Klassen.

Für Multi-Asset-Mandate ist die Entwicklung an der Zinsfront durchaus positiv. Nachdem in den letzten Jahren praktisch kein Geld auf der Anleihenseite zu verdienen war, haben Rentenanlagen nun wieder ein gutes Chance-Risiko-Verhältnis. Das Zusammenspiel von attraktiven Renditen auf der Rentenseite und gut gewählten Geschäftsmodellen auf der Aktienseite lassen zukünftig höhere Zielrenditen in Mischfondsmandaten sehr realistisch erscheinen. Auch tragen Rentenpapiere nun wieder zu einer echten Diversifikation im Portfolio bei. Zielrenditen von zukünftig durchschnittlich 5-7% p. a. sind aber auch notwendig, um real bei wohl dauerhaft höheren Preisen eine adäquate Rendite zu erzielen. Der geneigte Leser weiß, dass Multi-Asset-Mandate die DNA der PRISMA sind. Diese sind durch die nachhaltige Zinsentwicklung der letzten 15 Monate zukünftig umso interessanter.

Lesen Sie gesamten PRISMAnavigator hier

14.07.2023

Q3 2023 - PRISMAnavigator

INVESTMENTNAVIGATOR

Es ist schon bemerkenswert, welche Belastungsfaktoren die Märkte, allen voran in den USA, in den letzten Monaten weggesteckt haben: Schwache Produktionsdaten, die Ankündigung oder bereits die Umsetzung weiterer Zinserhöhungen durch die Notenbanken, eine im historischen Ausmaß sehr negative Zinsstrukturkurve und sich weiter verschlechternde Finanzierungsbedingungen.

Es ist schon bemerkenswert, welche Belastungsfaktoren die Märkte, allen voran in den USA, in den letzten Monaten weggesteckt haben: Schwache Produktionsdaten, die Ankündigung oder bereits die Umsetzung weiterer Zinserhöhungen durch die Notenbanken, eine im historischen Ausmaß sehr negative Zinsstrukturkurve und sich weiter verschlechternde Finanzierungsbedingungen.

Erstaunlich ist auch, dass die USA trotz negativer Gewinnrevisionen wieder besser als Europa performen konnte. Hier spielt die plötzliche Euphorie um das Thema künstliche Intelligenz (KI) eine Hauptrolle, sieht der Markt doch die Nutznießer dieses Themas vornehmlich in den großen US-Tech-Werten. So wurde dann auch der Anstieg im S&P 500 fast ausschließlich von diesen Werten getragen. Klammert man diese aus, so wäre der Index nur um magere 4% gestiegen. Man kann sich den Stress der US-Benchmark-Fondsmanager vorstellen, die nach den überwiegend negativen Analystenmeinungen noch zu Jahresbeginn wahrscheinlich untergewichtet waren und sich gezwungen sehen, auf diesen Zug aufzuspringen.

Wie häufig festzustellen: Meinungen von gestern sind schnell vergessen, denn inzwischen überschlagen sich die Research-Häuser geradezu mit optimistischen Prognosen zu KI, den Effizienzgewinnen für viele Unternehmen und dem Produktivitätsschub für die Gesamtwirtschaft. Wer davon profitiert, liegt auf der Hand: Die Hersteller von KI-tauglichen Chips und die Betreiber von Cloud-Plattformen. Bis KI jedoch in der Realwirtschaft signifikante Anwendung findet, werden wohl noch Jahre vergehen. Das passt zur alten Regel, dass disruptive Veränderungen kurzfristig meist überschätzt, langfristig aber unterschätzt werden. Die anfängliche Euphorie dürfte sich bald wieder legen und den klassischen Einflussfaktoren wie Gewinnen und monetären Einflussfaktoren mehr Gewicht verschaffen.

Lesen Sie gesamten PRISMAnavigator hier

29.03.2023

Q2 2023 - PRISMAnavigator

INVESTMENTNAVIGATOR

Kaum hatten sich die Märkte nach dem für die meisten wohl überraschend starken Jahresbeginn in einer gewissen Komfortzone eingerichtet, kam die kalte Dusche aus völlig unerwarteter Richtung. Der Kollaps der Silicon Valley Bank (SVB) - immerhin eine der Top-20 US-Banken -, der Fast-Kollaps der First Republic Bank (FRB) und das Drama um die Credit Suisse (CS). All dies weckt verständlicherweise in einem ersten Impuls Erinnerungen an 2008; lehrt doch die Vergangenheit, nach solchen Ereignissen auf weitere Schocks gefasst zu sein.

Kern des Problems sind diesmal nicht toxische Bank-Aktiva, wie dies in der Finanzkrise der Fall war, sondern plötzliche Liquiditätsengpässe bei einigen US-Regionalbanken, da die Kunden schlagartig große Einlagenbeträge abhoben. Theoretisch sollte dies leicht(er) in den Griff zu bekommen sein. Es hilft jedoch nur bedingt, immer wieder diesen oder jenen Einzelfall zu betonen, wenn wiederholt Missmanagement einzelner Institute sowie die laxe Regulierung der US-Regionalbanken die Auslöser sind. Gleiches gilt für das wenngleich zutreffende Argument der stabilen Verfassung europäischer Banken und deren viel bessere Regulierung. Denn die Gefahr einer Ansteckung ist im Bankensystem grundsätzlich hoch (Beispiel Derivate). Auch wenn sich zwischenzeitlich die erste Panik wieder gelegt hat, bleibt doch trotz des schnellen Eingreifens der US-FED und des Einlagensicherungsfonds sowie der dramatischen Rettungsaktion der Credit Suisse eine Grundanspannung im Sektor bestehen. Das Risiko der Bank-AT1 Nachranganleihen (deren Gläubiger bei CS wurden vollständig enteignet und damit sogar schlechter gestellt als Aktionäre) konnte inzwischen mit dem Verweis auf die spezielle Vertragsgestaltung bei CS entschärft werden.

Aber viel wichtiger und ein für den Sektor zentrales Problem ist noch nicht gelöst: Seit mehreren Quartalen ist in den USA ein Abzug der Bankeinlagen zu beobachten, der sich mit der jüngsten Krise noch verschärft hat. Warum sollte auch ein rationaler Großanleger Gelder bei der Bank deponieren, wenn er hier ein Ausfallrisiko trägt und zudem in Geldmarktfonds oder kurzlaufenden Staatsanleihen einen wesentlich höheren Zinsertrag bekommt. Der Abfluss von Einlagen oberhalb der Versicherungsgrenze von 250.000 Dollar wird sich ergo fortsetzen. Paradoxerweise könnte hier jede schlechte Nachricht sogar eine gute sein, würde sie die US-Behörden zwingen, nach Möglichkeiten zu suchen, die Einlagensicherung erheblich auszuweiten. Mit solchen Maßnahmen wäre das drängendste Liquiditätsproblem gelöst, Stabilität wieder hergestellt und die ganze Aufregung in der Rückschau doch nur ein heftiger Sturm im Wasserglas. Intensive Überlegungen in diese Richtung sind sicherlich auch bereits in vollem Gange. Überall werden zudem jetzt Forderungen nach schärferer Bankenregulierung laut. Das Finanzsystem wäre damit künftig viel solider, wenn auch mittelfristig auf Kosten der ausgewiesenen Bankgewinne. Die aktuelle Krise hätte dann sogar ein Positives. Bei den Banken dürften dann wieder die Fundamentaldaten in den Vordergrund rücken und diese sehen für Europa insgesamt nicht schlecht aus: Europäische Banken haben in den 15 Jahren nach der großen Krise erheblich an Substanz und Ertragskraft zulegen können. So wurde die Regulierung seit 2008 kontinuierlich verschärft, in der Covid-Krise und auch in der Energie-Krise konnten erhebliche Zusatzrückstellungen gebildet und paradoxerweise die Zinserträge mit dem gestiegenen Einlagezins der EZB enorm gesteigert werden.

Eigenkapital und Liquidität sind solide wie lange nicht mehr. Unseres Erachtens ist das Vertrauen in den europäischen Bankensektor im Kern nicht erschüttert. Dieses Mal scheint es sich nicht um ein Systemrisiko im Bankensektor, sondern um ein spezielles Liquiditätsrisiko der US-Regionalbanken zu handeln. Unter Anlageaspekten dürfte sich damit das Thema Banken von jetzt an auf die Frage reduzieren, inwieweit höhere Finanzierungs- und Regulierungskosten die Gewinne beeinträchtigen, ob Kapitalrückgaben an Aktionäre von der Regulierung eingeschränkt werden und somit die relative Performance belasten. Speziell für USA stellt sich darüber hinaus jedoch auch die wichtige Frage nach den Auswirkungen auf die Konjunktur.

Lesen Sie gesamten PRISMAnavigator hier

23.01.2023

Q1 2023 - PRISMAnavigator

INVESTMENTNAVIGATOR

Ein äußerst schwieriges Jahr für Anlagen in nahezu allen Asset-Klassen liegt hinter uns. Blickt man auf die düstere Großwetterlage aus Geopolitik, Engpässen auf vielen Märkten, Rekordinflation und allem voran auf den wohl schärfsten Restriktionskurs der US-FED seit 20 Jahren, so hätte es sicher auch noch schlimmer kommen können. Erstaunlich dabei ist, wie gut die meisten großen Unternehmen bisher durch diese Krise gekommen sind. Bei Banken, Rückversicherern, Energieversorgern oder Ölwerten liegt dies auf der Hand, jedoch auch Industrieunternehmen zeigten sich in der Breite bisher sehr widerstandsfähig.

Ein äußerst schwieriges Jahr für Anlagen in nahezu allen Asset-Klassen liegt hinter uns. Blickt man auf die düstere Großwetterlage aus Geopolitik, Engpässen auf vielen Märkten, Rekordinflation und allem voran auf den wohl schärfsten Restriktionskurs der US-FED seit 20 Jahren, so hätte es sicher auch noch schlimmer kommen können. Erstaunlich dabei ist, wie gut die meisten großen Unternehmen bisher durch diese Krise gekommen sind. Bei Banken, Rückversicherern, Energieversorgern oder Ölwerten liegt dies auf der Hand, jedoch auch Industrieunternehmen zeigten sich in der Breite bisher sehr widerstandsfähig.

Richtig gelitten haben zyklische Konsumtitel, Gasverbraucher und hoch bewertete Wachstumswerte generell, insbesondere solche im Nasdaq. P/E-Kontraktion als Folge des Zinsanstiegs war hier das große Thema, was z. B. auch die selten starke Diskrepanz zwischen DAX (-12,3%) und M-DAX (-28,5%) im Jahr 2022 erklärt. Ist diese Resilienz in weiten Teilen der Wirtschaft nun ein gutes Omen auch für 2023 oder kommt das dicke Ende erst noch? Hier scheiden sich die Geister und machen einen näheren Blick auf Realwirtschaft sowie Geld- und Fiskalpolitik erforderlich.

Lesen Sie gesamten PRISMAnavigator hier

19.10.2022

Q4 2022 - PRISMAnavigator

INVESTMENTNAVIGATOR

Überall dort, wo vor einigen Monaten noch Fragezeichen standen, haben sich die Dinge inzwischen zum Negativen entwickelt: Komplettausfall der russischen Gaslieferungen, sehr beunruhigende Eskalation im Ukraine-Konflikt, starker Inflationsanstieg mit entsprechend scharfer Reaktion der Notenbanken und in Folge Turbulenzen an den Renten-/Devisenmärkten sowie sich immer weiter eintrübende Wirtschaftsaussichten. In Europa ist eine Rezession jetzt ausgemachte Sache. Auch in den USA, wo Energiekosten weit weniger belasten, wird eine weiche Landung zunehmend unwahrscheinlicher. In diesem fragilen Umfeld ziehen nun die Notenbanken die Zügel weiter an. Die kurze und heftige Kursrallye in den Sommermonaten, gestützt von Hoffnungen auf bessere Inflationsdaten, fiel dann auch schnell wieder in sich zusammen. Inzwischen dürfte überall Realismus eingekehrt sein.

Lesen Sie gesamten PRISMAnavigator hier

22.07.2022

Q3 2022:

INVESTMENTNAVIGATOR

Nahezu alle Risiko-Assets setzten im 2. Quartal ihren Abwärtstrend fort, einen Schutz durch Diversifizierung gab es praktisch nicht. Zunächst hielten die schlechter als erwarteten Preisdaten Anleger und Notenbanken in Atem. Seit Mitte Juni rückt nun die Furcht vor Rezession in den Vordergrund und seitdem laufen die Kurse von Staatsanleihen und Aktien wieder konträr. Europa ist hierbei besonders durch einen drohenden Gaslieferstopp und ein mögliches Wiederaufflammen der Eurokrise belastet. Derweil ist in der Ukraine-Krise kein Ende absehbar und Corona im Herbst wohl wieder ein Thema: „Perfect Storm“?

Lesen Sie gesamten PRISMAnavigator hier

03.05.2022

Q2 2022:

INVESTMENTNAVIGATOR

Der Stresspegel in der Weltwirtschaft war pandemiebedingt ohnehin hoch. Durch den Krieg Putins in der Ukraine haben sich die Aussichten leider verschlechtert. Die Preisspirale, die man vor kurzem noch am Höhepunkt glaubte, dreht mit den steigenden Rohstoff- und Nahrungsmittelpreisen immer schneller, die Lieferketten verspannen sich weiter und als wäre dies noch nicht genug, wird jetzt auch China vehement von „Omikron“ erfasst und antwortet wieder mit strengen Lockdowns. In der Folge werden global die Wachstums- und Gewinnerwartungen gesenkt, die Inflationsschätzungen weiter erhöht und die US-Notenbank schwenkt auf einen extrem restriktiven Kurs ein. Dies ist ein gefährlicher Mix für die Kapitalmärkte.

Lesen Sie gesamten PRISMAnavigator hier

08.02.2022

Q1 2022:

INVESTMENTNAVIGATOR

Nach dem in vielerlei Hinsicht außergewöhnlichen Jahr 2021 deutet sich für 2022 auf vielen Ebenen eine Normalisierung an: In Sachen Corona machen die führenden Virologen Mut, dass mit Omikron nun der Übergang von der Pandemie in einen endemischen Zustand eingeleitet ist, mit dem das Gesundheitssystem stabil bleibt. Die Verwerfungen in den Lieferketten sollten sich im Jahresverlauf tendenziell entspannen, begünstigt von einem Wechsel in der Endnachfrage von Gütern zu Dienstleistungen.

Nach dem in vielerlei Hinsicht außergewöhnlichen Jahr 2021 deutet sich für 2022 auf vielen Ebenen eine Normalisierung an: In Sachen Corona machen die führenden Virologen Mut, dass mit Omikron nun der Übergang von der Pandemie in einen endemischen Zustand eingeleitet ist, mit dem das Gesundheitssystem stabil bleibt. Die Verwerfungen in den Lieferketten sollten sich im Jahresverlauf tendenziell entspannen, begünstigt von einem Wechsel in der Endnachfrage von Gütern zu Dienstleistungen.

Lesen Sie gesamten PRISMAnavigator hier

18.10.2021

Q4 2021:

INVESTMENTNAVIGATOR

Der Monat September und teilweise Oktober haben ihren Ruf als kalendarisch schwierige Börsenmonate erneut Ehre gemacht. So verloren Aktien und Bonds gleichermaßen. Überwogen im bisherigen Jahresverlauf die positiven Überraschungen, so zogen zuletzt immer dunklere Wolken auf, allen voran in Form stark steigender Energiepreise. Allein im September stieg der WTI Öl Preis um 9,5% und der Gaspreis, der vor allem in Europa eine große Bedeutung hat, um 94,2%. Hinzu kommt die Stromknappheit in China, die dort zu erheblichen Produktionseinschränkungen führte und wohl auch nicht schnell zu beheben sein wird. Dieser extreme Anstieg der Energiepreise hat nun nicht nur einen großen Einfluss auf das Verbraucherverhalten und als Kostenfaktor bei Unternehmen, sondern schürt auch Inflationssorgen. Zusätzlich preis- und kostentreibend wirken sich die zunehmenden Engpässe in den globalen Lieferketten (Vorprodukte generell, nicht nur Halbleiter) aus. Anfangs gingen die meisten Marktbeobachter nur von einer kurzfristigen Störung in den Lieferketten aus. Inzwischen rechnen Branchen-Insider nun aber mit Problemen bis weit in das nächste Jahr hinein. Das Narrativ der Notenbanken von nur temporär höheren Inflationsraten kommt damit zunehmend in die Kritik und folgerichtig rücken auch mögliche geldpolitische Reaktionen in den Blickpunkt.

Lesen Sie gesamten PRISMAnavigator hier

13.07.2021

Q3 2021:

INVESTMENTNAVIGATOR

Die wichtigsten Indizes in den USA und Europa markieren trotz einiger Eintrübungen am Kapitalmarkthorizont, wie Sorgen um Lieferketten, steigende Inflationsraten sowie erste leicht restriktive Äußerungen seitens der FED, neue Allzeithochs. Entscheidende Triebfeder hierfür sind die über den Erwartungen liegenden starken Gewinnzuwächse, unterstützt von robusten Konjunkturdaten. Damit beweist sich erneut eine alte Regel: Im Aufschwung werden die Anpassungsfähigkeit der Unternehmen, Auslastungseffekte und folglich die Gewinnentwicklung meist unterschätzt.

Die wichtigsten Indizes in den USA und Europa markieren trotz einiger Eintrübungen am Kapitalmarkthorizont, wie Sorgen um Lieferketten, steigende Inflationsraten sowie erste leicht restriktive Äußerungen seitens der FED, neue Allzeithochs. Entscheidende Triebfeder hierfür sind die über den Erwartungen liegenden starken Gewinnzuwächse, unterstützt von robusten Konjunkturdaten. Damit beweist sich erneut eine alte Regel: Im Aufschwung werden die Anpassungsfähigkeit der Unternehmen, Auslastungseffekte und folglich die Gewinnentwicklung meist unterschätzt.

Lesen Sie gesamten PRISMAnavigator hier

06.05.2021

Q2 2021:

INVESTMENTNAVIGATOR

Die globalen Wirtschaftsdaten sind extrem stark und übertreffen weiterhin die schon hohen Erwartungen. Gleiches gilt für die Gewinne, die im Schnitt deutlich über den Analystenschätzungen liegen. Notenbanken und Regierungen treiben diese Entwicklung mit historisch einmaligen geld- und fiskalpolitischen Impulsen an und schicken die Börsen weltweit auf eine beeindruckende Rekordjagd.

Die globalen Wirtschaftsdaten sind extrem stark und übertreffen weiterhin die schon hohen Erwartungen. Gleiches gilt für die Gewinne, die im Schnitt deutlich über den Analystenschätzungen liegen. Notenbanken und Regierungen treiben diese Entwicklung mit historisch einmaligen geld- und fiskalpolitischen Impulsen an und schicken die Börsen weltweit auf eine beeindruckende Rekordjagd.

Lesen Sie gesamten PRISMAnavigator hier

03.02.2021

Q1 2021:

INVESTMENTNAVIGATOR

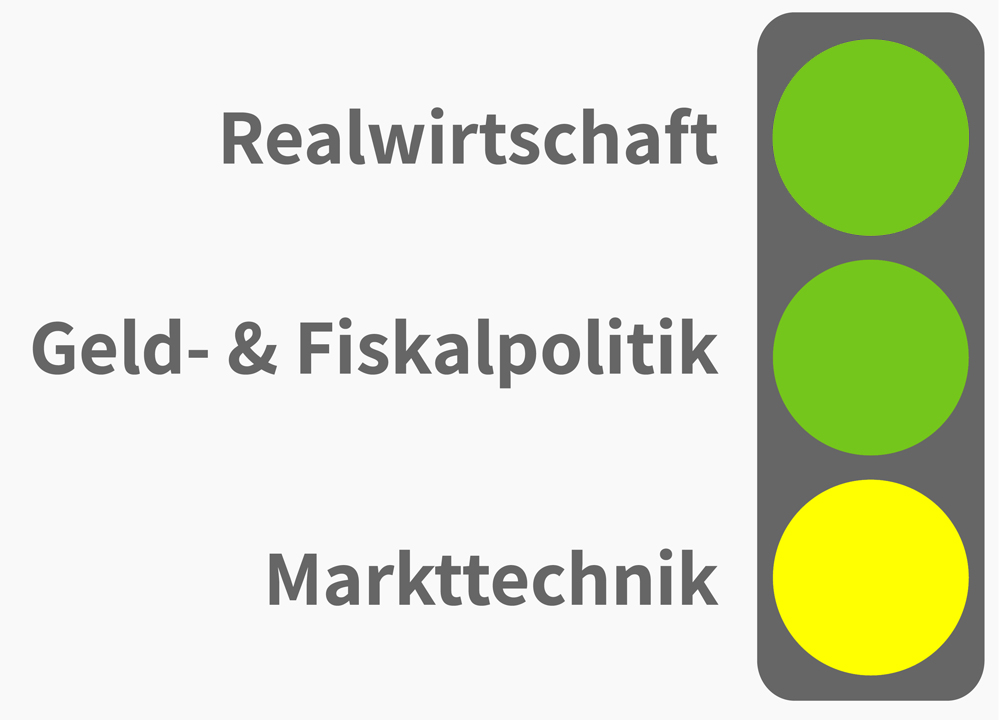

Die PRISMA-Ampel, welche unsere Einschätzung zu den drei Kernfeldern Realwirtschaft, Geld-/Fiskalpolitik und Markttechnik an den Kapitalmärkten dokumentiert, hat sich in Ihrer Gesamtheit wieder leicht von „Gelb“ auf „Grün“ verändert, bedingt durch die nun eindeutigen Expansionssignale für die Realwirtschaft.

Lesen Sie gesamten PRISMAnavigator hier

02.11.2020

Q4 2020:

INVESTMENTNAVIGATOR

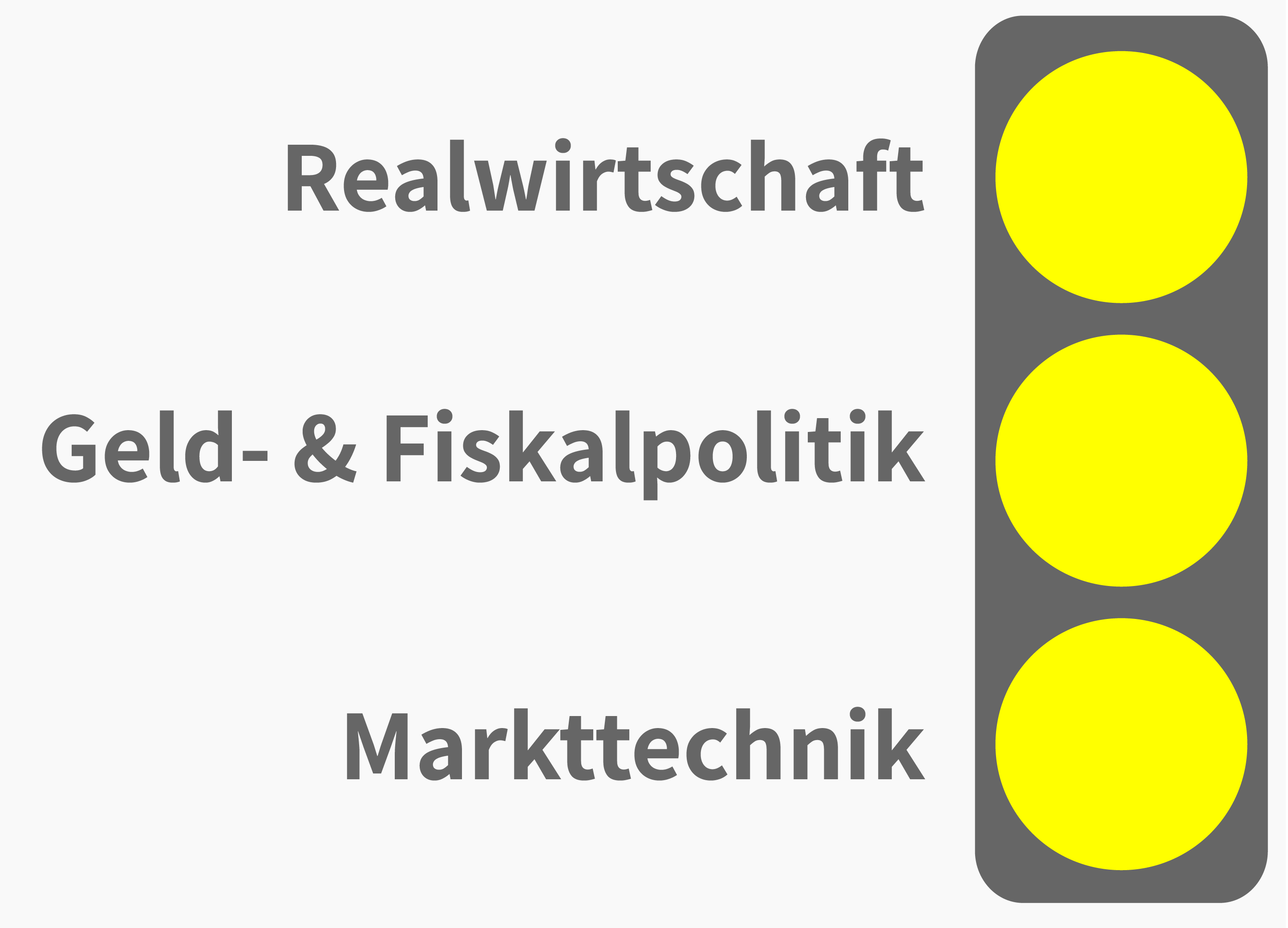

Die PRISMA-Ampel, welche unsere Einschätzung zu den drei Kernfeldern Realwirtschaft, Geld-/Fiskalpolitik und Markttechnik an den Kapitalmärkten dokumentiert, hat sich von „Grün“ auf „Gelb“ verändert, bedingt durch die weniger klare technische und realwirtschaftliche Marktverfassung.

Lesen Sie gesamten PRISMAnavigator hier

05.08.2019

Q3 2020:

INVESTMENTNAVIGATOR

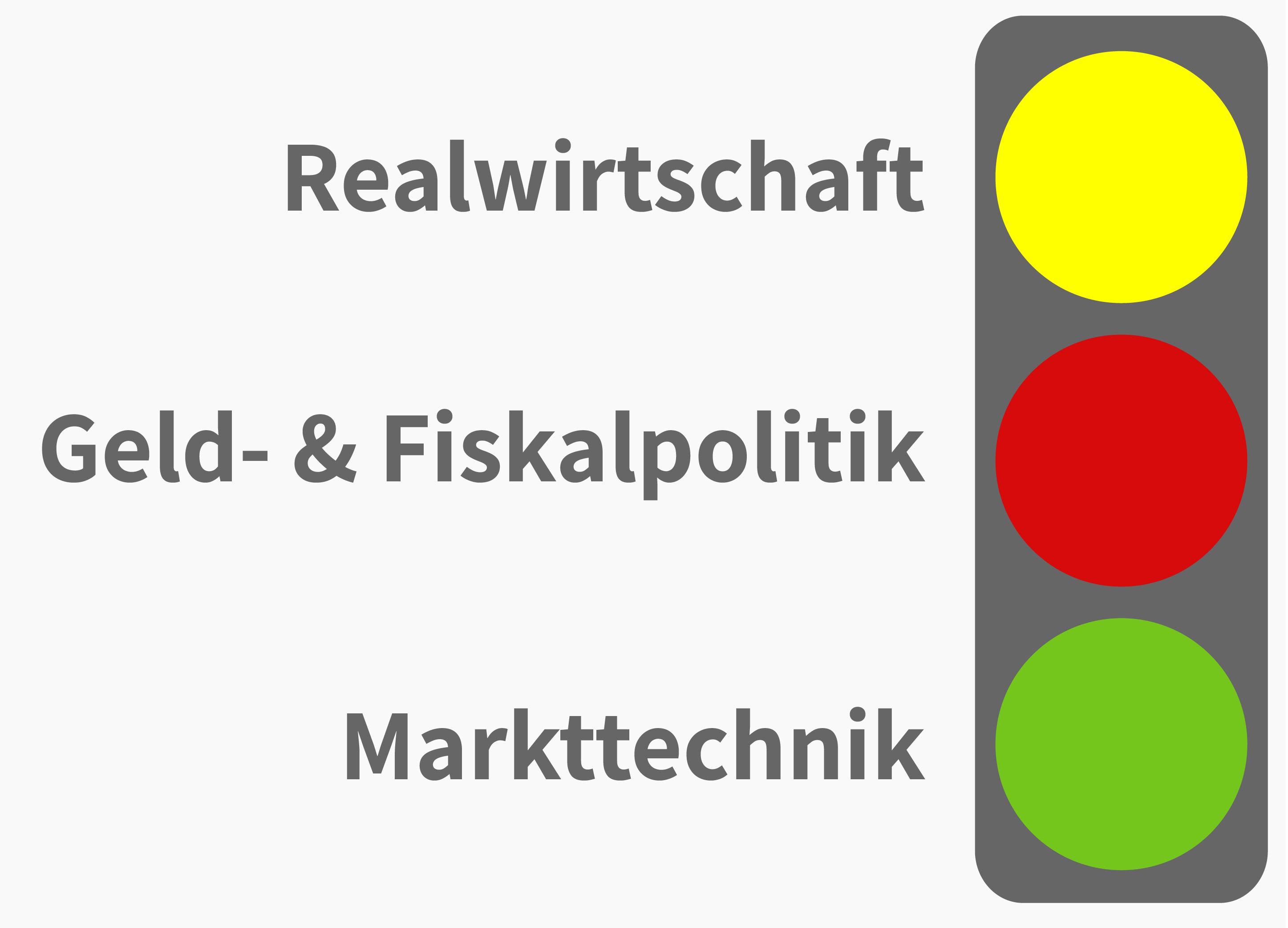

Die PRISMA-Ampel, welche unsere Einschätzung zu den drei Kernfeldern (Realwirtschaft, Geld-/ Fiskalpolitik und Markttechnik) an den Kapitalmärkten dokumentiert, steht in der Summe unverändert auf „Grün“.

Lesen Sie gesamten PRISMAnavigator hier

08.05.2020

Q2 2020:

INVESTMENTNAVIGATOR

Man kann an den Kapitalmärkten sicherlich vom Phänomen des „Schwarzen Schwans“ in Form der Corona-Pandemie sprechen. Ein solches Ereignis, das selten und höchst unerwartet ist, wurde in seiner Auswirkung auf die Realwirtschaft von fast allen Marktteilnehmern nicht richtig bewertet und hat an den Märkten für extreme Verwerfungen gesorgt. Eine in ihrem Ausmaß einmalige Rezession der Weltwirtschaft wird die Folge sein. Aktien wie auch Unternehmensanleihen verloren binnen weniger Wochen 30–40% ihres Wertes, um vom Tief in den letzten drei Wochen 20-25% wieder zu steigen.

Lesen Sie gesamten PRISMAnavigator hier

13.02.2020

Q1 2020:

INVESTMENTNAVIGATOR

So schnell wechseln die Themen an den Kapitalmärkten: Standen bis vor kurzem noch die geopolitischen Risiken mit der Verschärfung des Irankonflikts im Vordergrund, so ist das Corona-Virus die letzten Tage die bestimmende Sorge. Der Corona-Erreger traf auf einen Markt zu Jahresbeginn mit rekordhohem Optimismus (das genaue Gegenteil der Situation vor 12 Monaten). Zudem notiert der S&P500 nahe an den All-Time-Highs. Die Marktbereinigung dürfte wohl noch nicht ganz abgeschlossen sein. Der für uns wahrscheinlichste Verlauf sieht einen Boden in den nächsten beiden Monaten vor, gefolgt von einer Erholung in Folge. Dann dürften wieder die realwirtschaftlichen und geldpolitischen Einflüsse überwiegen.

Lesen Sie den gesamten PRISMAnavigator hier

13.11.2019

Q4 2019:

INVESTMENTNAVIGATOR

Als Reaktion auf die Liquiditätsengpässe im amerikanischen Interbankenmarkt Mitte September, hat unter verhältnismäßig wenig Beachtung der Öffentlichkeit, eine bedeutende Veränderung in der US-Geldpolitik stattgefunden. Die FED kauft nun wieder monatlich für 60 Mrd. USD kurzlaufende Staatsanleihen auf und zwar bis mindestens zu Beginn des zweiten Quartals 2020. Auch wenn der FED Notenbankpräsident Powell diesen Umstand ausdrücklich nicht so genannt haben will, handelt es sich hierbei ganz eindeutig um die Wiederaufnahme der Quantitativen Lockerung „QE“ durch die bedeutendste Notenbank der Welt. Einziger Unterschied ist, dass diesmal kurzlaufende Geldmarktitel anstatt langlaufender Staatsanleihen gekauft werden. Das Ergebnis, eine extreme Liquiditätserhöhung zur Stützung der Konjunktur, ist aber dasselbe.

Lesen Sie den gesamten PRISMAnavigator hier