- Home

- Publikumsfonds

- Spezialfonds

- Unternehmen

- Investmentansatz

- Verantwortungsbewusstes Investieren

- Team

- Karriere

- Aktuelles

- Kontakt

Kontakt

14.07.2023

Q3 2023 - PRISMAnavigator

INVESTMENTNAVIGATOR

Es ist schon bemerkenswert, welche Belastungsfaktoren die Märkte, allen voran in den USA, in den letzten Monaten weggesteckt haben: Schwache Produktionsdaten, die Ankündigung oder bereits die Umsetzung weiterer Zinserhöhungen durch die Notenbanken, eine im historischen Ausmaß sehr negative Zinsstrukturkurve und sich weiter verschlechternde Finanzierungsbedingungen.

Es ist schon bemerkenswert, welche Belastungsfaktoren die Märkte, allen voran in den USA, in den letzten Monaten weggesteckt haben: Schwache Produktionsdaten, die Ankündigung oder bereits die Umsetzung weiterer Zinserhöhungen durch die Notenbanken, eine im historischen Ausmaß sehr negative Zinsstrukturkurve und sich weiter verschlechternde Finanzierungsbedingungen.

Erstaunlich ist auch, dass die USA trotz negativer Gewinnrevisionen wieder besser als Europa performen konnte. Hier spielt die plötzliche Euphorie um das Thema künstliche Intelligenz (KI) eine Hauptrolle, sieht der Markt doch die Nutznießer dieses Themas vornehmlich in den großen US-Tech-Werten. So wurde dann auch der Anstieg im S&P 500 fast ausschließlich von diesen Werten getragen. Klammert man diese aus, so wäre der Index nur um magere 4% gestiegen. Man kann sich den Stress der US-Benchmark-Fondsmanager vorstellen, die nach den überwiegend negativen Analystenmeinungen noch zu Jahresbeginn wahrscheinlich untergewichtet waren und sich gezwungen sehen, auf diesen Zug aufzuspringen.

Wie häufig festzustellen: Meinungen von gestern sind schnell vergessen, denn inzwischen überschlagen sich die Research-Häuser geradezu mit optimistischen Prognosen zu KI, den Effizienzgewinnen für viele Unternehmen und dem Produktivitätsschub für die Gesamtwirtschaft. Wer davon profitiert, liegt auf der Hand: Die Hersteller von KI-tauglichen Chips und die Betreiber von Cloud-Plattformen. Bis KI jedoch in der Realwirtschaft signifikante Anwendung findet, werden wohl noch Jahre vergehen. Das passt zur alten Regel, dass disruptive Veränderungen kurzfristig meist überschätzt, langfristig aber unterschätzt werden. Die anfängliche Euphorie dürfte sich bald wieder legen und den klassischen Einflussfaktoren wie Gewinnen und monetären Einflussfaktoren mehr Gewicht verschaffen.

Download PRISMAnavigator Q3 2023 - PDF

KAPITALMÄRKTE

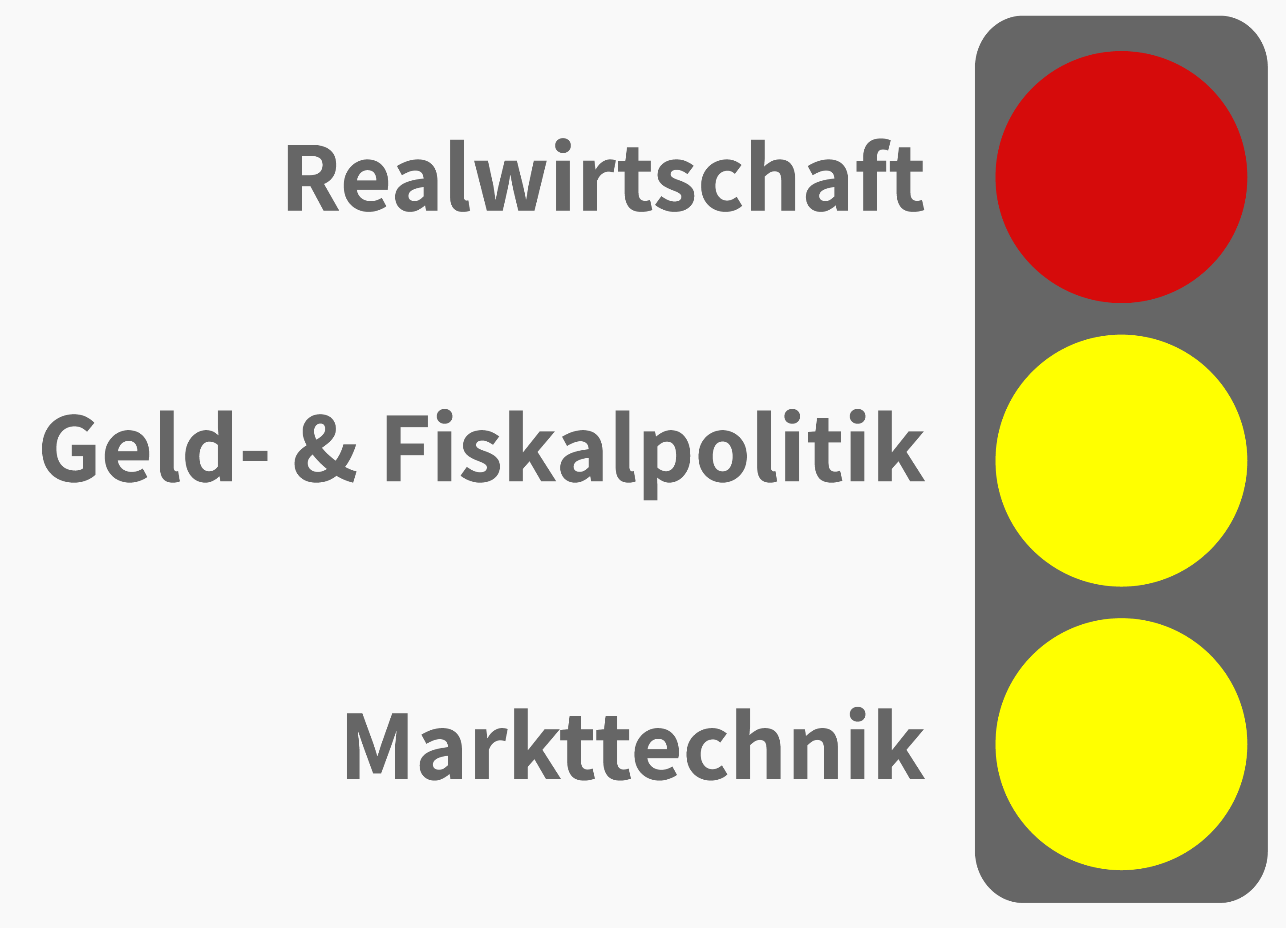

Realwirtschaft:

Die Rahmenbedingungen für das weltweite Wachstum bleiben trübe. Die mit Zeitverzögerung wirkende Bremspolitik der Notenbanken, wegfallende fiskalische Unterstützung, der Abbau der Überschuss-Ersparnisse aus Corona-Programmen und damit realer Kaufkraftverlust der Konsumenten könnte die weitere wirtschaftliche Entwicklung belasten. Der globale Einkaufsmanager-Index ist jüngst unter die Wachstumsschwelle von 50% gerutscht, wenn auch mit regional deutlichen Unterschieden. Zahlreiche Schwellenländer wie Indien, Brasilien, Mexiko oder der südpazifische Raum zeigen sich resilient, auch dank struktureller Verbesserungen bei Verschuldung, Wettbewerbsfähigkeit und Preis-Währungsstabilität. Im Gegensatz zu früheren Zyklen bekommen sie daher auch die Wucht der US-Zinspolitik weniger zu spüren. Mit einem Realwachstum von geschätzten 4% in den kommenden Quartalen sollten sie die Industrieländer deutlich hinter sich lassen - ein schon lange nicht mehr gesehener Kontrast. USA und vor allem Europa werden sich dagegen hinsichtlich des Wirtschaftswachstums der Nulllinie nähern. Droht hier nun eine klassische Rezession? Aus mehreren Gründen halten wir einen schweren und dauerhaften Einbruch für eher unwahrscheinlich.

Denn etwas Entscheidendes ist diesmal anders: Die Arbeitsmärkte sind strukturell viel stabiler als früher, und Gleiches gilt knappheitsbedingt für die Immobilienpreise in den USA. Negative Vermögenseffekte dürften diesmal ausbleiben und den Konsum - immerhin mehr als 70% des US-Sozialprodukts - nicht einbrechen lassen. Weniger rosig sind die Aussichten in der Industrie. Der Abbau der großen Lagerbestände aus Coronazeiten wirkt aktuell noch belastend. Ein nachfolgender Aufbau der Lagerbestände auf Normalniveau könnte aufgrund dessen kurzfristig für eine Erholung in den Frühindikatoren für das verarbeitende Gewerbe sorgen. Danach wird eine Rezession in diesem Sektor kaum zu vermeiden sein. Dies träfe Deutschland viel härter als die USA. Dort liefert die momentane Resilienz von Arbeitsmärkten und Hausbau im Umkehrschluss fehlende Aufwärtsimpulse. Frühere Konjunkturwenden wurden meist durch diese beiden Faktoren im Zusammenklang mit einer spürbaren Lockerung der Geldpolitik eingeleitet. Dies ist dieses Mal nicht zu erwarten und die westlichen Volkswirtschaften werden weiter auf der „Kriechspur“ verharren.

Damit trüben sich die Gewinnaussichten ein. Mit abschwächender Konjunktur dürfte es für die Unternehmen schwieriger werden, die immer noch hohen Kosten an die Konsumenten weiterzugeben. Zunehmende Gewinnwarnungen deuten dies bereits an. Einen kleinen Lichtblick gibt es dennoch: In einem inflationären Umfeld können sich die Gewinne vom Realwachstum abkoppeln. Hier gilt die Daumenregel: Gewinne steigen meist um etwa das Zweifache des nominalen Wachstums an. Damit ist vermutlich im Jahr 2024 zu rechnen. Eine breite Aktienbaisse dürfte uns somit weiter erspart bleiben. Zudem können längerfristig und zyklus-übergreifend die Märkte aus den Investitionen rund um die Themen grüne Infrastruktur, Energieeffizienz, Umbau der Lieferketten und Digitalisierung im weiten Sinne Fantasie schöpfen. Gerade hier preschen nun die USA voran, die mit viel Geld und billiger Energie die Spielregeln für die Weltwirtschaft ändern und Unternehmen aus aller Welt ins Land ziehen („Inflation Reduction Act“).

Die große Enttäuschung bisher in diesem Jahr ist China, nachdem der Aufschwung zu Beginn des Jahres doch merklich an Dynamik verloren hat. Hoffnungen auf ein Anspringen der Konsumnachfrage nach Covid haben sich bisher nicht erfüllt. Offenbar sitzt der Frust vieler Chinesen tief darüber, dass der Staat in der Krise keinerlei Unterstützung gewährt, sodass weiter exzessiv gespart wird. Nach Jahrzehnten hoher Wachstumsraten werden nun auch die Strukturprobleme Chinas immer offensichtlicher. Demographie, Überschuldung der Kommunen, Überkapazitäten bei Immobilien, Jugendarbeitslosigkeit und eine staatliche Regulierung führen zu Abwanderung ausländischer Unternehmen. Das Risiko einer Deflation, wie sie Japan in den letzten drei Jahrzehnten erlitt, ist längerfristig nicht von der Hand zu weisen. Auf kürzere Sicht erscheint es dennoch zu früh, das Jahr 2023 für China bereits ganz abzuschreiben, denn die Regierung könnte sich doch noch zu einem Stimulus-Paket durchringen. In den Bereichen „Infrastruktur“ und „Immobilien“ sind weitere große Impulse kaum zu erwarten. Vorstellbar sind Konsumanreize und höhere Ausgaben in ohnehin favorisierte Bereiche wie grüne Infrastruktur oder Steueranreize für Privatunternehmen. Eine Vorhersage hierzu bleibt schwierig, weil wirtschaftspolitische Entscheidungen in China nicht immer der ökonomischen Ratio folgen.

Bei diesem Gesamtbild bleibt unsere Konjunkturampel auf „Rot“, wobei wir allerdings je nach Wirtschaftsmaßnahmen in China auch eine schnelle Hochstufung auf „Gelb“ erwägen.

Geld- & Fiskalpolitik:

Trotz restriktiver Rhetorik aller westlichen Notenbanken ist zu konstatieren, dass der Inflationsdruck doch spürbar zurück geht. Erzeugerpreise sind überall im Sinkflug, die fallenden Energiepreise sollten als Kostenfaktor für Nahrungsmittel auch hier den Druck abmildern. Niedrigere Transportkosten und moderatere Einfuhrpreise bei vielen Gütern tun ein Übriges. Auch die bisher hartnäckigen Mieten und Löhne in den USA deuten zuletzt auf eine Beruhigung der Preise hin. So wies auch der von der FED favorisierte PCE-Preisindex im Mai einen weiteren Rückgang auf 3,8% (April 4,3%) auf.

Das generell schwache Wachstum macht zudem Preisüberwälzungen immer schwieriger. Damit ist nachvollziehbar, dass die Märkte den Zinshöhepunkt für die Sommermonate erwarten und bis Ende 2024 einen Rückgang der Fed-Funds auf 4% und der EZB-Rate auf 3% einpreisen. Auch wir sehen dies als das wahrscheinlichste Szenario an, können aber ein Restrisiko nicht ganz ausblenden.

Die geldpolitische PRISMA-Ampel belassen wir bei „Gelb“.

Markttechnik:

Die aktuelle Markttechnik lässt weniger Rückenwind für die nächsten Monate erwarten. Eine wichtige Stütze für die Märkte waren bisher regelbasierte Anlagestrategien, vornehmlich solche, die auf Momentum und Volatilität setzen. Sinkt beispielsweise die Volatilität, wie in den letzten Monaten geschehen, werden Risikopositionen aufgebaut. Sollte nun die Volatilität von ihrem sehr niedrigen Niveau ansteigen, dürfte dies im Umkehrschluss Abgaben zur Folge haben. Zudem sind die von uns beobachtenden Sentiment Indikatoren mittlerweile im „bullischen“ Bereich und die meisten institutionellen Investoren inzwischen neutral positioniert. Klar überkauft erscheint uns der Nasdaq, der 20% über seiner 200-Tage-Linie notiert. Ebenfalls zur Vorsicht raten die geringe Marktbreite (nur wenige Titel machen das Gros der Index-Kursgewinne aus) und der Saisoneffekt, nach welchem die Sommermonate meist schwächer ausfallen.

Wir stufen somit die Markttechnik der PRISMA-Ampel herab auf „Gelb“.

Fazit:

Nachdem die Unternehmensgewinne bisher überraschend positiv ausfielen, rücken nun zumindest bis Jahresende die Risiken in den Vordergrund und machen die Märkte ab jetzt zunehmend korrekturanfällig. Einen Vorgeschmack hierfür liefern die zuletzt zunehmenden Gewinnwarnungen. Im Wesentlichen gilt dieses für die USA und Europa, weniger für Asien ex China, wo das monetäre und realwirtschaftliche Umfeld besser ist. Wir erwarten dennoch keinen größeren Kurseinbruch, da die Märkte bessere Gewinnaussichten im neuen Jahr im Blick behalten dürften.

Positiv bleibt zudem festzuhalten, dass der zinsbedingte Druck auf die Bewertungen (P/E-Kontraktion) nun endet und für die nächsten 12 Monate wieder Spielraum nach oben lässt. Da über Jahre hinaus die realen Wachstumsraten sehr moderat bleiben dürften, werden Inflation und Zinsen tendenziell sinken und bei Wachstumswerten außerhalb der großen Tech-Werte wieder Chancen generieren. Auch dürften dann Mid-Caps wieder mehr Beachtung finden.

ASSET ALLOKATION

Die PRISMA Kapitalmarkt-Ampel zeigt rot/gelb/gelb, so dass wir die Aktienquote leicht von 25% auf 20% des Fondsvolumens reduzieren. Außerdem werden wir unsere Quote im Bereich der High-Yield-Bonds von 10% auf 5% des Gesamtportfolios verringern. Dies bedeutet, dass wir die Mischfonds für das begonnene dritte Quartal 2023 defensiver aufstellen. Übergeordnet gesehen sind wir der Meinung, dass wir uns in einer Kapitalerhalt-Phase befinden.

Im letzten PRISMAnavigator hatten wir geschrieben:

„Die langfristigen Zinsen sollten in den wichtigsten Märkten ihren Höhepunkt bereits überschritten haben. Eine wahrscheinliche Rezession in den USA im zweiten Halbjahr 2023 und der sich daraus abzuleitende abnehmende Inflationsdruck sprechen aus unserer Sicht für diese Einschätzung. Aus diesem Grund erhöhen wir die Duration unseres Rentenportfolios. Wir stellen fest, dass seit einigen Wochen wieder eine negative Korrelation zwischen Aktien- und Rentenmärkten besteht (hier insbesondere Aktien vs. Staatsanleihen). Somit bietet unser Bestand in Staatsanleihen (immerhin 40% des Portfolios) neben dem Renditepotential auch einen wichtigen Risikopuffer für den Fonds, sollte die Konjunkturentwicklung ausgehend von den USA (Konjunkturampel der PRISMA auf Rot) doch negativere Auswirkung auf die Aktienkurse haben.“

Aus heutiger Sicht können wir konstatieren: Wir bleiben trotz des jüngsten Anstiegs der Renditen für festverzinsliche Wertpapiere bei unserer Einschätzung und sehen insbesondere bei Staatsanleihen und qualitativ guten Unternehmensanleihen deutliches Potenzial.

Im letzten Quartal haben sich die amerikanischen Aktienmärkte deutlich besser entwickelt als das europäische und das asiatische Umfeld. Wir halten es für wahrscheinlich, dass sich dies zumindest im Verhältnis zu den asiatischen Aktienmärkten ändern wird und bleiben aus diesem Grund in ausgewählten Unternehmen aus dem asiatischen Raum investiert (HDFC Bank, Baidu, Trip.Com) Der asiatische Raum bleibt monetär und fiskalpolitisch unterstützt.

PERFORMANCE

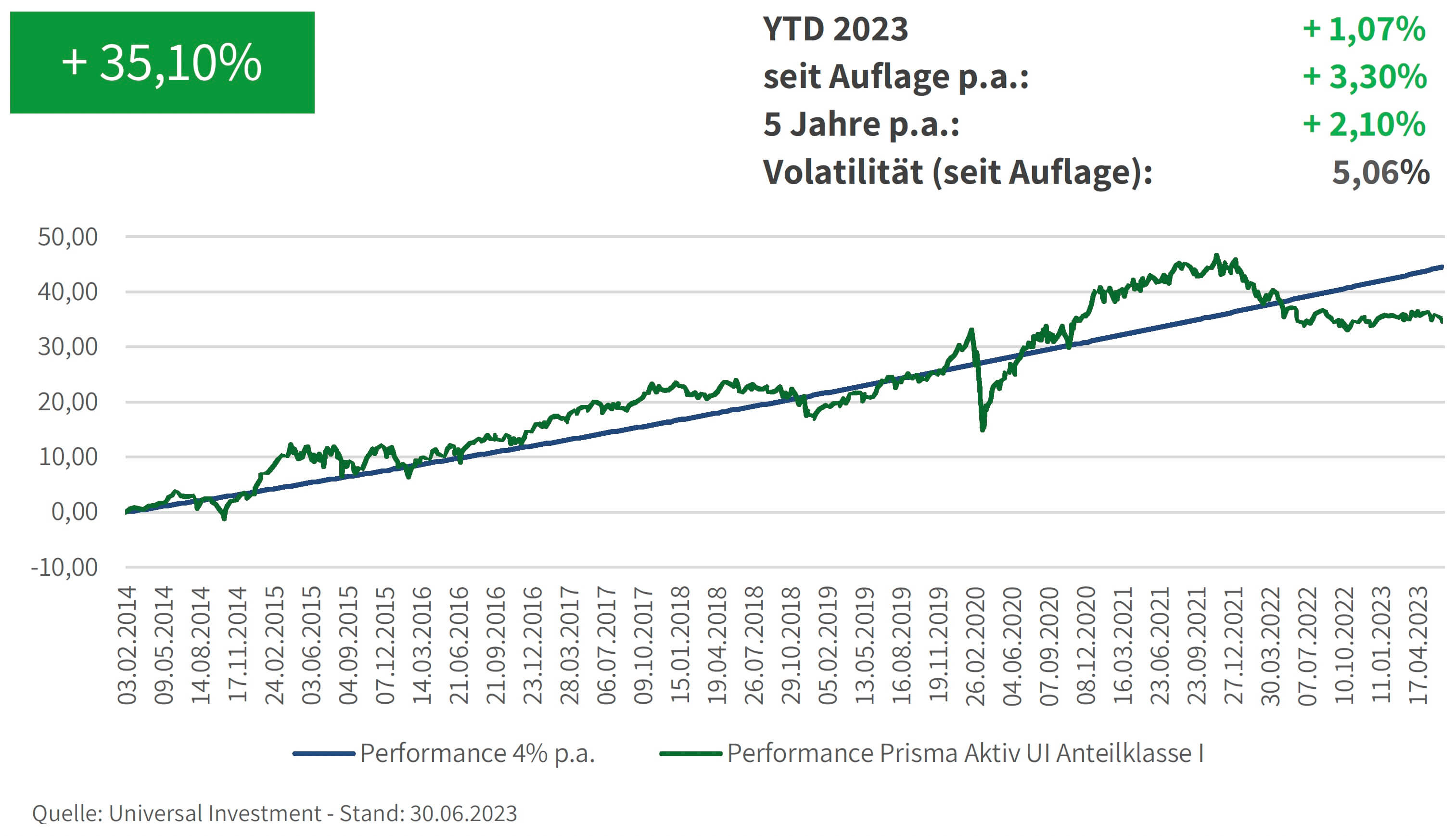

Publikumsfonds „PRISMA Aktiv UI“ (Mischfonds) I-Tranche WKN A1W9A8 seit Auflage (03.02.2014)

AKTUELLES

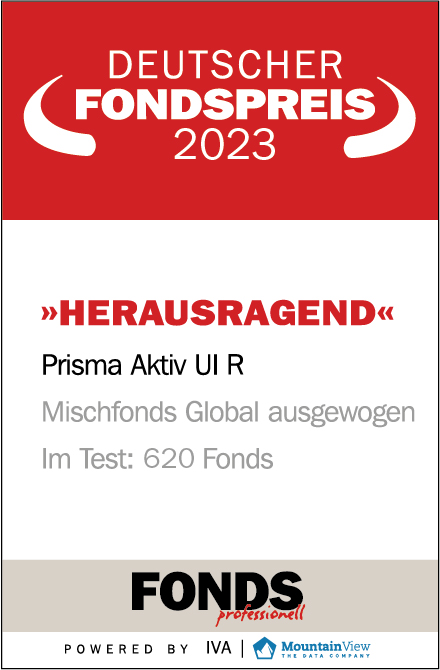

Unser Publikumsfonds PRISMA Aktiv UI hat zum vierten Mal in Folge die begehrte Trophäe des Deutschen Fondspreises in der Kategorie „Mischfonds Global ausgewogen“ gewonnen. Mit dem Prädikat „HERAUSRAGEND“ zeigt der Flaggschifffonds der PRISMA Investment in seiner Kategorie erneut seine Qualitäten und gewinnt unter 620 Fonds den 3. Platz.

Des Weiteren erreichte uns die erfreuliche Nachricht, dass PRISMA Investment im jährlichen Ranking des Magazins „WirtschaftsWoche“ in der Kategorie „Ausgewogen“ einen Platz unter den Top 3 im Vergleich mit 381 Portfolien erzielte und somit von über 512 Vermögensverwaltern und Banken als einer der besten Vermögensverwalter 2023 ausgezeichnet wurde. Der Vergleich über drei Jahre zeigt laut der Studie, dass PRISMA Investment ein gutes Gespür für den Markt in Auf- und Abschwung-Phasen bewiesen hat.

„Asiens Volkswirtschaften sind für das weltweite Wirtschaftswachstum entscheidend. Dort entstehen neue globale Champions. Mit dem PRISMA Asianavigator profitieren Sie von der Entwicklung in dieser Region.“

Andreas Rachor, Gründer und geschäftsführender Gesellschafter

PRISMA Investment GmbH

Disclaimer

Der PRISMA NAVIGATOR wurde von der PRISMA Investment GmbH („PRISMA“) erstellt. Er dient ausschließlich der Information und stellt keine Aufforderung zum Kauf oder Verkauf eines bestimmten Investments oder von Fondsanteilen dar. Historische Wertentwicklungen sind keine Garantie für Entwicklungen in der Zukunft. Diese sind nicht prognostizierbar. Ausschließlich zur Information für „Professionelle Kunden“ und „Geeignete Gegenparteien“ gemäß §31a Abs. 2 und 4 WpHG. Am 25.05.2018 trat die EU-Datenschutz-Grundverordnung (DSGVO) in Kraft. Diese erfordert diverse Veränderungen im Umgang mit personenbezogenen Daten und in der Kommunikation. Um den neuen Anforderungen Genüge zu tun und beiderseits rechtlich abgesichert zu sein, haben wir unsere Datenschutzrichtlinien aktualisiert. Unsere Datenschutzerklärung finden Sie unter https://www.prisma-investment.com/datenschutz/ Für Sie als Bezieher unseres Mailings ergibt sich hieraus kein Handlungsbedarf. Sie müssen daher nichts weiter tun oder veranlassen. Wenn Sie jedoch von uns keine aktuellen Informationen mehr erhalten möchten, können Sie unser Mailing mit kurzer Nachricht an operations@prisma-investment.com abbestellen.

Wir freuen uns, wenn Sie weiterhin mit uns in Kontakt bleiben.