- Home

- Publikumsfonds

- Spezialfonds

- Unternehmen

- Investmentansatz

- Verantwortungsbewusstes Investieren

- Team

- Karriere

- Aktuelles

- Kontakt

Kontakt

08.02.2022

Q1 2022:

INVESTMENTNAVIGATOR

Nach dem in vielerlei Hinsicht außergewöhnlichen Jahr 2021 deutet sich für 2022 auf vielen Ebenen eine Normalisierung an: In Sachen Corona machen die führenden Virologen Mut, dass mit Omikron nun der Übergang von der Pandemie in einen endemischen Zustand eingeleitet ist, mit dem das Gesundheitssystem stabil bleibt. Die Verwerfungen in den Lieferketten sollten sich im Jahresverlauf tendenziell entspannen, begünstigt von einem Wechsel in der Endnachfrage von Gütern zu Dienstleistungen.

Nach dem in vielerlei Hinsicht außergewöhnlichen Jahr 2021 deutet sich für 2022 auf vielen Ebenen eine Normalisierung an: In Sachen Corona machen die führenden Virologen Mut, dass mit Omikron nun der Übergang von der Pandemie in einen endemischen Zustand eingeleitet ist, mit dem das Gesundheitssystem stabil bleibt. Die Verwerfungen in den Lieferketten sollten sich im Jahresverlauf tendenziell entspannen, begünstigt von einem Wechsel in der Endnachfrage von Gütern zu Dienstleistungen.

Download PRISMAnavigator Q1 2022 - PDF

KAPITALMÄRKTE

Der für die Kapitalmärkte wohl wichtigste Normalisierungsschritt ist aber die Ankündigung der US-FED, die Zinsen ab März zu erhöhen und gleichzeitig das Kaufprogramm von Anleihen zu beenden. Darüber hinaus soll in den nächsten beiden Notenbanksitzungen diskutiert werden, ob und wie die Bilanzsumme der FED von 9 Billionen USD reduziert wird. Dies ist ein massiver Schwenk in der Geldpolitik. Von dieser Nabelschnur der Geldversorgung nicht mehr so begünstigt, sind die Aktienmärkte hauptsächlich auf den Verlauf der Realwirtschaft, also Konjunktur und Gewinne angewiesen.

Realwirtschaft: Nach der Erholung im letzten Jahr treten wir nun in das zweite Jahr des globalen Konjunkturaufschwungs mit geschätzten Wachstumsraten von 4-5% real ein. Der Zyklus ist also noch recht jung und es gibt für uns keine Zweifel, dass sich der positive Gewinntrend aus dem Vorjahr fortsetzen wird, wenn auch nicht mehr ganz so dynamisch (plus 8-10%). Die Auftragsbücher der Unternehmen sind gut gefüllt. Natürlich könnte es für das eine oder andere Unternehmen im ersten Quartal wegen Omikron noch mal holprig werden, dies ist aber vorübergehend und die Märkte dürften dies auch so einschätzen. Generell sehen wir die Märkte in den nächsten Monaten auf Indexebene durch gute Unternehmenszahlen solide unterstützt. Blickt man etwas weiter in die Zukunft, so sind sicherlich höhere Kosten mit dem Umbau der Lieferketten, tendenziell höherer Lagerhaltung und strukturell anziehenden Arbeitskosten einzukalkulieren. Die höheren Kosten sollten jedoch bei guter Markstellung des Unternehmens durch Preiserhöhungen und auch durch Rationalisierungen und Effizienzverbesserungen an die Konsumenten kompensiert werden können.

Als Hauptrisiko für die kommenden Monate ist sicherlich die Null-Covid-Strategie Chinas im Zusammenhang mit Omikron zu sehen. Sollte diese auch über die aktuell laufenden Olympischen Spiele fortgesetzt werden, so wären erneut massive Einschränkungen in Produktion, Hafenumschlag und damit den globalen Lieferketten unausweichlich. Unabhängig davon sollte aber die chinesische Wirtschaft in der zweiten Jahreshälfte wieder etwas Tritt fassen können, nachdem umweltbedingte Auflagen gelockert und erste monetäre und fiskalische Impulse gesetzt wurden. Allzugrosse Erwartungen sind dennoch deplatziert, denn der Handlungsspielraum ist angesichts der Schuldenproblematik begrenzt.

Die USA dürfte im laufenden Jahr unter den Industrieländern erstmals das niedrigste Wachstum aufweisen. Die massiven Hilfsprogramme sind ausgelaufen und kehren das Momentum der Konsumausgaben nun um. Die zuletzt schwachen Einzelhandelsumsätze weisen schon in diese Richtung. Auch wenn sich dies nur als ein sog. „midcycle slowdown“ herausstellen dürfte (nicht untypisch für diese Zyklusphase) stufen wir unsere Konjunkturampel für die nächsten Monate erst einmal auf gelb zurück.

Etwas längerfristig betrachtet wird ein Aspekt viel zu wenig gewürdigt: Wir befinden uns inmitten dem wohl dynamischsten Innovationszyklus aller Zeiten, angetrieben durch die exponentielle Zunahme von Wissen auf allen Gebieten. Solche Innovationsphasen waren in der Vergangenheit meist von längerer Dauer und auch begleitet von starkem Wachstum.

Geld- und Fiskalpolitik: Die beschriebene realwirtschaftliche Lage wäre für sich genommen noch kein Grund, besonders vorsichtig zu werden. Hinzu kommen jedoch die momentan sehr hohen Preissteigerungen und der angekündigte monetäre Schwenk der US-Notenbank. Inwieweit es tatsächlich zu den erwartenden vier Zinserhöhungen im Jahr 2022 kommt, hängt von eben dieser Preisdynamik, dem weiteren Anstieg der Löhne und natürlich auch dem Wachstumsverlauf ab. Unstrittig ist, dass Basiseffekte und der Wegfall der hohen Einmal-Anschaffungen in der Krise zumindest bei Gütern tendenziell ab jetzt für einen nachlassenden Preisauftrieb sorgen sollten. Bleibt als wichtigster Punkt die Lohnentwicklung in USA (in Euroland aktuell noch kein großes Thema). Diese liegt aktuell mit plus 4,7 Prozent im Jahresvergleich an einer kritischen Marke. Zyklische, aber auch strukturelle Faktoren sind hier am Werk. Zum einen werden hier die Schleifspuren der Pandemie sichtbar, die zu einem erheblichen Rückgang des Arbeitsangebots führten: Im zweiten Halbjahr 2021 gaben über 20 Millionen US-Beschäftigte freiwillig ihren Job auf (!). Positiv zu vermerken bleibt, dass der Lohnanstieg vor allem im Niedriglohnsektor stattfand, wo Unternehmen mit Rationalisierung und Automatisierung leichter gegensteuern können. Produktivitätssteigerungen von aktuell zwei Prozent und generell weitere Digitalisierung sollten diesem Aufwärtsdruck damit entgegenwirken. Auch dürfte sich mit Ende der Pandemie die Lage am Arbeitsmarkt wieder entspannen. All dies spielt sich allerdings vor dem Hintergrund eines langfristigen, weil demographisch begründeten Rückgangs des Arbeitsangebots ab. Tendenziell höhere Arbeitskosten werden also unvermeidlich sein. Schon allein um ihre Glaubwürdigkeit nicht noch weiter aufs Spiel zu setzen, wird die FED die Zinsschraube erst einmal anziehen und im weiteren Jahresverlauf auch ihre Bilanzsumme reduzieren müssen. Der längerfristige Aufwärtstrend an den Aktienmärkten ist damit zumindest aus dem monetären Blickwinkel erst einmal gestoppt.

Zuletzt sind auch seitens der EZB „hawkishere“ Töne zu vernehmen. So hat die Notenbankpräsidentin Lagarde in der letzten Pressekonferenz zugegeben, dass die Inflationsentwicklung von der Notenbank unterschätzt worden ist. Sie hat auch im Gegensatz zu den letzten Sitzungen eine Zinserhöhung in diesem Jahr nicht mehr ausgeschlossen. Die Kapitalmärkte haben mit steigenden Zinsen auf diese überraschenden Äußerungen reagiert.

Dennoch: Ein geldpolitischer „Overkill“ ist nicht zu befürchten. Ein gewisses Maß an Inflation wird von den Notenbanken toleriert werden müssen, auch um eine reale Entwertung der Staatsschulden zu erreichen. Zudem kann die FED mit ihrem Instrumentarium gegen die aktuellen Inflationsherde (Öl/Gas-Preise) ohnehin wenig ausrichten, ihr Ziel ist wohl eher, die Preiserwartungsspirale zu brechen. Ihren Bremskurs dürfte sie aber sofort wieder stoppen, falls die Aktienmärkte/Konjunktur zu stark nachgeben. Ein wichtiges Signal hierfür sollte die US-Zinsstrukturkurve liefern, wenn sie sich nämlich weiter verflacht und invers wird. Unsere Ampel bleibt hier folglich auf gelb.

Markttechnik: Wir sehen die Markttechnik in Summe als wenig verändert an. Die Positionierung ist vorsichtiger geworden, die Stimmungsindikatoren sind neutral bis leicht positiv. Zuflüsse in Aktien sind nach wie vor begünstigt durch negative Realzinsen. Die Marktbreite hat sich verschlechtert, da vor allem im S&P500 die Konzentration auf die Mega Cap-Titel weiter zunimmt. Positiv dürften sich dagegen weiter hohe Aktienrückkäufe und M&A-Aktivität auswirken. Wir belassen die Markttechnik bei „gelb“.

Fazit: Wir erwarten für die nächsten Monate eine eher rückläufige Tendenz mit höherer Volatilität und Risiko vor allem bei hochbewerteten Wachstumstiteln. Aus heutiger Sicht könnte in der zweiten Jahreshälfte im Zuge einer Wachstumsdelle in den USA und daraus abgeleiteter weniger restriktiven Geldpolitik durchaus ein erneuter Aktienaufschwung einsetzen, angeführt von den alten Börsenlieblingen. Auf das Gesamtjahr gesehen sollten europäische Aktien diesmal tatsächlich besser abschneiden als US-Titel. Dafür spricht eine vorteilhafte Bewertung, fiskalischer Rückenwind (statt Gegenwind in USA) und eine EZB, die im Vergleich zur FED trotz der jüngsten Äußerungen eine expansivere Geldpolitik verfolgt.

Asset Allokation

Die aus unserer Sicht gestiegenen Risiken an den Kapitalmärkten führen in den von uns verwalteten Portfolien zu folgenden Allokationsentscheidungen:

Die Aktienquote in den Mischfonds haben wir etwas reduziert auf ca. 25% des Fondsvermögens. Bei der Auswahl der Unternehmen legen wir neben der Solidität des Geschäftsmodells ein besonderes Augenmerk auf die Bewertung des Unternehmens. Ein steigendes Zinsniveau führt in der Regel besonders bei sehr hoch bewerteten Unternehmen zu einer Kompression der Börsenbewertung. Begünstigt sind in einer solchen Phase dagegen Unternehmen mit niedrigen Kurs-/Gewinnverhältnissen. Diese Unternehmen bilden den Schwerpunkt der Investments (z. B. Allianz, BMW, Hannover Rück, Total, Aperam). Darüber hinaus befinden sich defensive Geschäftsmodelle, wie z. B. Nestlé, RWE und E.ON im Fonds. Aus unserer Sicht sind wir an den Kapitalmärkten in eine Phase eingetreten, in der das Ziel des Kapitalerhalts zunächst einmal im Vordergrund stehen sollte. Im weiteren Jahresverlauf sollte sich dann wieder ein Fenster für Kursgewinne öffnen.

Zur Diversifikation des Portfolios befinden sich auch Staatsanleihen verschiedener Länder bzw. Regionen im Portfolio mit ca. 10% im Fondsvermögen (Anleihe der Europäischen Union, Italien, Singapur, Australien, USA, Indonesien). Wir sehen auch unverändert gute Investmentchancen bei den höher verzinslichen Wertpapieren von europäischen und internationalen Emittenten.

Im weiteren Jahresverlauf könnten erste Engagements in chinesische Aktien als Beimischung wieder interessant werden. Die chinesische Zentralbank hat im letzten Jahr eine straffe Geldpolitik verfolgt. Der chinesische Staat hat darüber hinaus in der Corona-Pandemie keine fiskalpolitischen Stimulierungsprogramme aufgelegt. Dies führt zu einer für chinesische Verhältnisse schwachen realwirtschaftlichen Entwicklung bei gleichzeitig niedrigen Inflationsraten. Die Situation in China ist damit fast vollständig konträr zum Stand der Wirtschaft in den USA und Europa. Die chinesische Regierung hat für das gerade begonnene Jahr des Tigers als Maxime „Stabilität“ ausgegeben. Um dieses Ziel (Wirtschaftswachstum von mehr als 5%) zu erreichen, ist davon auszugehen, dass die PBOC (Peoples Bank of China) monetär das Wirtschaftswachstum wieder mehr unterstützt. Die ersten Maßnahmen sind in dieser Hinsicht (zwei kleinere Zinssenkungen und Reduzierung der Anforderungen der Mindestreserve für die Banken) schon erfolgt. Weitere Maßnahmen werden u. E. folgen. Je mehr die Omikron-Welle das Wirtschaftswachstum negativ beeinflussen wird, desto mehr ist mit monetärer und auch fiskalpolitischer Unterstützung zu rechnen.

Ausgewählte Einzeltitel

Unternehmensanleihe:

HEIMST 6,750% Perp

Die schwedische Heimstaden AB ist ein führender europäischer Immobilienkonzern, der derzeit rund 145.000 Wohneinheiten besitzt (der Wohnanteil im Portfolio beträgt 91%) mit einem Marktwert von rund SEK 275 Mrd. (NOI Yield: ca. 2,7%). Der Leerstand beträgt lediglich ca. 3%. Neben dem Heimatmarkt Schweden (Marktwertanteil am Portfolio: 31%) ist Deutschland (25%) der zweitgrößte Markt für Heimstaden. Nach der Übernahme von Beständen der Akelius Residential Property ist das Unternehmen damit zweitgrößter privater Bestandshalter in Berlin hinter Vonovia SE (nach der Übernahme der Deutsche Wohnen SE). Andere Märkte sind Dänemark (22%), Niederlande (9%), Norwegen (7%) und Tschechien (6%). Knapp 70% des Portfolios ist in Großstädten und Metropolen konzentriert (u. a. Berlin, Kopenhagen, Stockholm, Oslo, Hamburg). Aus unserer Sicht ein Qualitätsportfolio mit regionalem Mietsteigerungspotential (Konzernmietertrag 2022e: ca. SEK 11,7 Mrd.).

Heimstaden AB befindet sich mehrheitlich im Besitz der Investmentgesellschaft Fredensborg AS (Fredensborg), die überwiegend im europäischen Immobilienmarkt investiert ist. Fredensborg hält hier 96% der Stimmrechte und 71% des Kapitals an Heimstaden AB. Die residualen Anteile reflektieren die Stimmrechte und Kapitalanteile der Inhaber der Vorzugsaktien, die börsennotiert sind. Heimstaden AB hält selbst nur kleine Immobilienbestände in Island und Schweden (Mietertrag 2022e: SEK 225 Mio.) und fungiert als Asset Management-Holding für die operative Tochter Heimstaden Bostad (Mietertrag 2022e: SEK 11,5 Mrd.), in der sich das Immobilienportfolio weitestgehend bündelt. Heimstaden AB hält 50% der Stimmrechte und 45% des Kapitals an Heimstaden Bostad (Pro Forma der Akelius-Akquisition). Eine Gruppe von reputablen institutionellen Investoren hält die residualen Anteile. Dazu gehören Alecta (Altersvorsorgeeinrichtung), Folksam (Versicherung), Swedish Pensions Agency (Pensionsfonds), Ericsson (Technologieunternehmen) und Sandvik (Industrieunternehmen). Wir bewerten das Engagement und die Kapitalkraft dieser Gruppe als kreditpositiv.

Die gesellschaftsrechtlichen Beziehungen sind in einem Shareholder Agreement zwischen Mutter (Heimstaden AB) und Tochter (Heimstaden Bostad) fixiert, das auch die Dividendenpolitik im Konzern regelt. Separate Asset Management- und Property & Facility Management-Verträge leiten die Verpflichtungen der Heimstaden AB in ihrer Rolle als Portfolio Manager der Immobilienportfolios der Heimstaden Bostad ab. Heimstaden AB erhält dafür eine Vergütung von 0,2% des Portfoliowertes, (Vorzugs-) Dividenden und eine Aufwandskompensation („Kosten + 5%“). Auf den unterschiedlichen Firmenebenen befinden sich Finanzverbindlichkeiten mit unterschiedlichem Rang und Besicherung (besicherte Bankverschuldung, vorrangig unbesicherte Anleihen, nachrangige Instrumente) sowie unterschiedliche Eigenkapitalklassen (Stammaktien, Vorzugsaktien). Insgesamt ist die Gruppenstruktur komplex, wie auch der Wasserfall der Konzern-Kapitalstruktur, aber analytisch durchdringbar.

Die Renditeunterschiede innerhalb der Kapitalstruktur ergeben sich aus der unterschiedlichen strukturellen und vertraglichen Nachrangigkeit der einzelnen Instrumente und sind daher markant (Selektion einzelner Instrumente zur Illustration):

| Operative Tochter (Senior Unsecured): | HEIBOS 1,375% 2027 (S&P: BBB; Fitch: BBB): | 1,7% |

| Operative Tochter (Nachrang): | HEIBOS 2,625% Perp (S&P: BB+; Fitch: BB+): | 4,8% |

| Holding (Senior Unsecured): | HEIMST 4,375% 2027 (Fitch: BB+): | 4,9% |

| Holding (Nachrang): | HEIMST 6,750% Perp (Fitch: BB–): | 6,8% |

Wir sind als Halter des HEIMST 6,750% Perp hinsichtlich der Zinszahlungen insbesondere von den Einnahmen der Heimstaden AB abhängig, die sich wiederum aus den wiederkehrenden und granularen Mieterträgen der operativen Tochter ableiten lassen. Heimstaden AB’s Finanzagenda (auf Basis des Einzelabschlusses) strebt grundsätzlich einen Zinsdeckungsgrad (inkl. hybrider Instrumente) von > 1,4x an, der unserer Meinung nach, inklusive der Erträge aus den verschiedenen Dividendentöpfen (die wichtigste Ertragsquelle für Heimstaden AB), realisierbar bleibt. Dies ist für uns analytisch die entscheidende Größe. Es gibt nicht viele (Wohn-) Immobilienunternehmen, die tatsächliche die Fähigkeit haben, Zinsen aus ihren Erträgen zu bedienen. Auch in Anbetracht des Risikos weiter steigender Zinsen, welche grundsätzlich negativ auf IFRS-bilanziertes Immobilienvermögen wirken, ist es wichtig auf Kreditprofile abzustellen, die sich nicht nur am Loan-to-Value (Heimstaden Bostad: 52-55% mittelfristig) orientieren. Dieses Kriterium trifft auf die Heimstaden-Gruppe zu.

Wir halten auch die geografische Diversifikation des Unternehmens mit Blick auf eine stringentere Mietregulatorik, insbesondere für den deutschen Markt, für wichtig. Wir glauben allerdings nicht an die Gefahr einer Enteignung von Immobilienvermögen, die weiterhin in Berlin diskutiert wird. Steigende Wohnimmobilienpreise und Mietpreissteigerungen, die in 2021 Covid-19-bedingt Höchstwerte erreichten, lassen sich aus unserer Sicht so nicht fortschreiben, allerdings ist die Gefahr einer materiellen Korrektur ebenso nicht absehbar. Eine Schwächephase wäre für ein Immobilienunternehmen der Güteklasse Heimstaden’s problemlos verkraftbar.

Der EUR 300 Mio. HEIMST 6,75% PERP, der strukturell und vertraglich nachrangig ist, wird von Fitch mit BB–gerated. Dieses Instrument offeriert derzeit eine Rendite (YTW; Workout-Annahme: Januar 2027) von c. 6,8% (Cash Preis: ca. 100%: ca. 380 Basispunkte Überrendite). Wir halten dieses Instrument für sehr attraktiv.

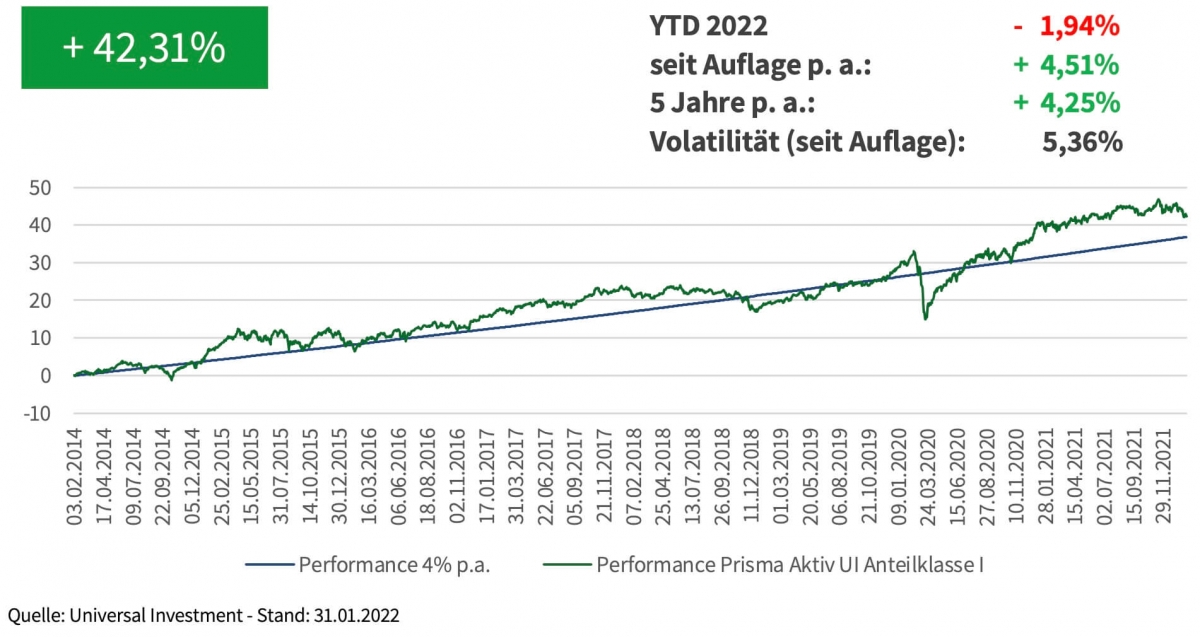

PERFORMANCE

Publikumsfonds „PRISMA Aktiv UI“ (Mischfonds) I-Tranche WKN A1W9A8 seit Auflage (03.02.2014)

AKTUELLES

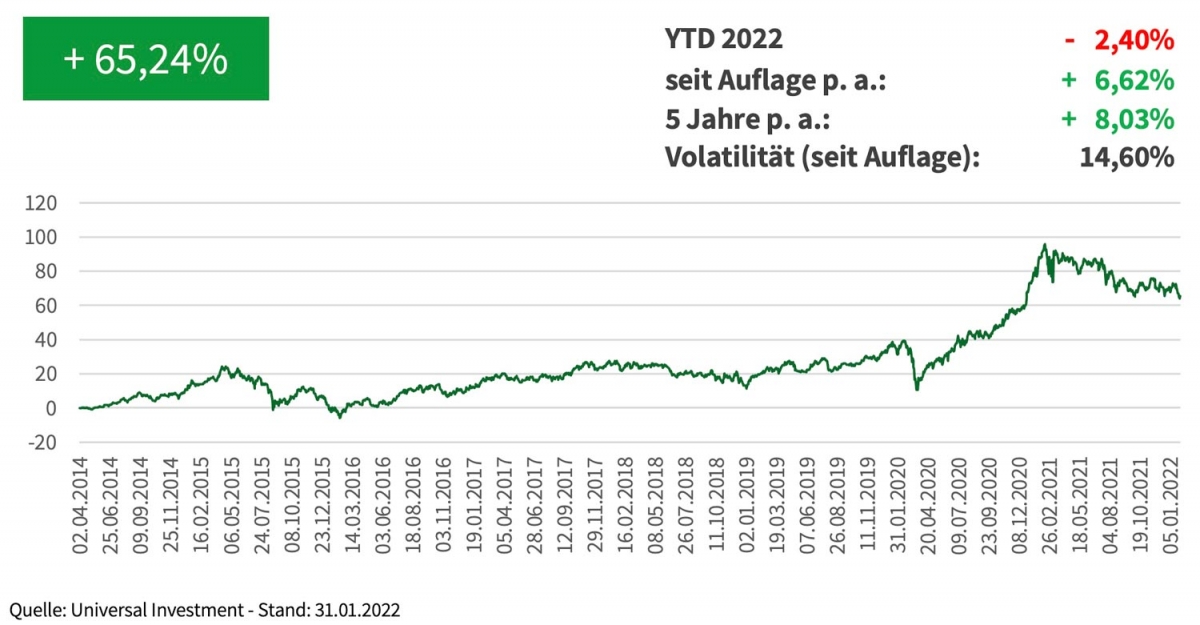

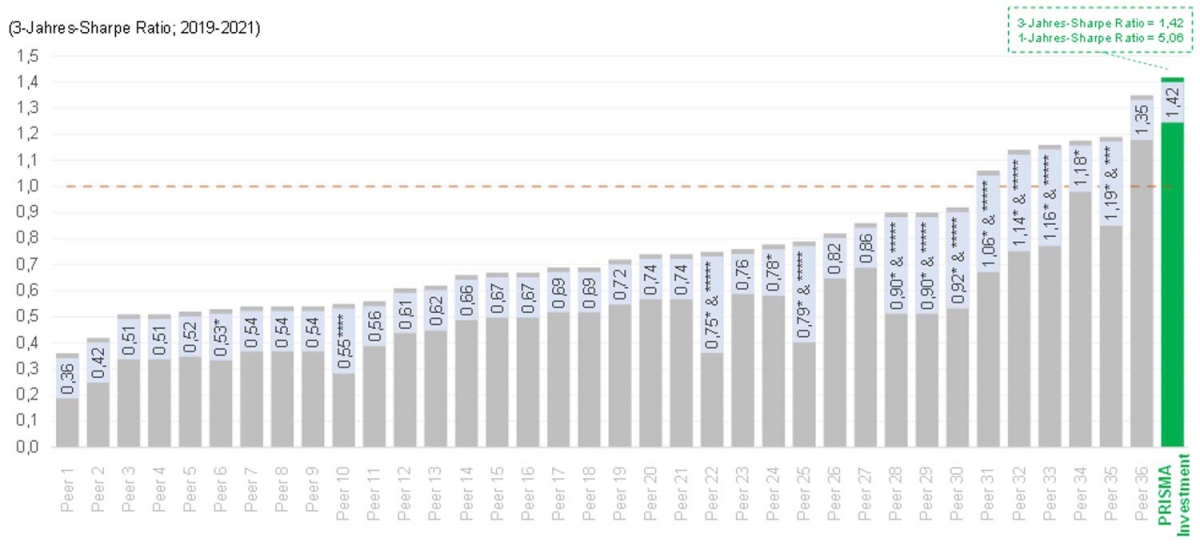

Der PRISMA High Yield Spezialfonds (dreistelliger Mio. EUR-Betrag) hat in den letzten drei Jahren (bis 31.12.2021) mit einer Sharpe Ratio von 1,42 in einer sehr volatilen Phase einen exzellenten Wert erzielt. Im Jahr 2021 betrug der Wert sogar 5,06. Im Vergleich mit relevanten Fixed Income Asset Managern (überwiegend High Yield Mandate) in Europa hat das Rententeam damit einen Spitzenplatz eingenommen.

Wie Sie wissen, ist unsere Kernkompetenz das Management vermögensverwaltender Mischfonds mit besonderer Expertise in höherverzinslichen Unternehmensanleihen auf der Rentenseite. Dieser Ansatz hat sich bewährt und bietet Investoren – gemäß unserem Motto „Kapitalerhalt + Zielrendite“ – Überrenditen bei vergleichsweise geringer Volatilität.

Wettbewerbsvergleich:

Rendite/Risiko-Betrachtung relevanter Fixed Income Asset Manager

Quellen: PRISMA Investment, Factsheets zum 31.12.2021 und Drittanbieter-Daten

Fußnoten: *Geschätzt / Drittanbieter; **Seit Auflage (April 2019); ***2 Jahre; ****Seit Auflage (Juli 2019); *****Mitte Januar 2022

Anmerkung: In der Betrachtung der Sharpe Ratio haben wir von der Bruttorendite des PRISMA Investment High Yield Spezialfonds den Durchschnitt der aktuellen Gebühren der Peers als Proxy abgezogen, um einen fairen Vergleich herzuleiten.

Peers: Fixed Income Mandate relevanter europäischer/deutscher Asset Manager

Frankfurt am Main, 09. Februar 2022

„Unsere Kunden erwarten von uns Kapitalerhalt und anspruchsvolle Renditen verbunden mit niedriger Volatilität. Hohe Flexibilität in der Asset Allokation und konsequentes Risikomanagement sind dafür die Voraussetzung."

Bernd Bötsch, Portfoliomanager und geschäftsführender Gesellschafter

PRISMA Investment GmbH

Disclaimer

Der PRISMA NAVIGATOR wurde von der PRISMA Investment GmbH („PRISMA“) erstellt. Er dient ausschließlich der Information und stellt keine Aufforderung zum Kauf oder Verkauf eines bestimmten Investments oder von Fondsanteilen dar. Historische Wertentwicklungen sind keine Garantie für Entwicklungen in der Zukunft. Diese sind nicht prognostizierbar. Ausschließlich zur Information für „Professionelle Kunden“ und „Geeignete Gegenparteien“ gemäß §31a Abs. 2 und 4 WpHG. Am 25.05.2018 trat die EU-Datenschutz-Grundverordnung (DSGVO) in Kraft. Diese erfordert diverse Veränderungen im Umgang mit personenbezogenen Daten und in der Kommunikation. Um den neuen Anforderungen Genüge zu tun und beiderseits rechtlich abgesichert zu sein, haben wir unsere Datenschutzrichtlinien aktualisiert. Unsere Datenschutzerklärung finden Sie unter https://www.prisma-investment.com/datenschutz/ Für Sie als Bezieher unseres Mailings ergibt sich hieraus kein Handlungsbedarf. Sie müssen daher nichts weiter tun oder veranlassen. Wenn Sie jedoch von uns keine aktuellen Informationen mehr erhalten möchten, können Sie unser Mailing mit kurzer Nachricht an operations@prisma-investment.com abbestellen.

Wir freuen uns, wenn Sie weiterhin mit uns in Kontakt bleiben.