- Home

- Publikumsfonds

- Spezialfonds

- Unternehmen

- Investmentansatz

- Verantwortungsbewusstes Investieren

- Team

- Karriere

- Aktuelles

- Kontakt

Kontakt

18.10.2021

Q4 2021:

INVESTMENTNAVIGATOR

Der Monat September und teilweise Oktober haben ihren Ruf als kalendarisch schwierige Börsenmonate erneut Ehre gemacht. So verloren Aktien und Bonds gleichermaßen. Überwogen im bisherigen Jahresverlauf die positiven Überraschungen, so zogen zuletzt immer dunklere Wolken auf, allen voran in Form stark steigender Energiepreise. Allein im September stieg der WTI Öl Preis um 9,5% und der Gaspreis, der vor allem in Europa eine große Bedeutung hat, um 94,2%. Hinzu kommt die Stromknappheit in China, die dort zu erheblichen Produktionseinschränkungen führte und wohl auch nicht schnell zu beheben sein wird. Dieser extreme Anstieg der Energiepreise hat nun nicht nur einen großen Einfluss auf das Verbraucherverhalten und als Kostenfaktor bei Unternehmen, sondern schürt auch Inflationssorgen. Zusätzlich preis- und kostentreibend wirken sich die zunehmenden Engpässe in den globalen Lieferketten (Vorprodukte generell, nicht nur Halbleiter) aus. Anfangs gingen die meisten Marktbeobachter nur von einer kurzfristigen Störung in den Lieferketten aus. Inzwischen rechnen Branchen-Insider nun aber mit Problemen bis weit in das nächste Jahr hinein. Das Narrativ der Notenbanken von nur temporär höheren Inflationsraten kommt damit zunehmend in die Kritik und folgerichtig rücken auch mögliche geldpolitische Reaktionen in den Blickpunkt.

Der Monat September und teilweise Oktober haben ihren Ruf als kalendarisch schwierige Börsenmonate erneut Ehre gemacht. So verloren Aktien und Bonds gleichermaßen. Überwogen im bisherigen Jahresverlauf die positiven Überraschungen, so zogen zuletzt immer dunklere Wolken auf, allen voran in Form stark steigender Energiepreise. Allein im September stieg der WTI Öl Preis um 9,5% und der Gaspreis, der vor allem in Europa eine große Bedeutung hat, um 94,2%. Hinzu kommt die Stromknappheit in China, die dort zu erheblichen Produktionseinschränkungen führte und wohl auch nicht schnell zu beheben sein wird. Dieser extreme Anstieg der Energiepreise hat nun nicht nur einen großen Einfluss auf das Verbraucherverhalten und als Kostenfaktor bei Unternehmen, sondern schürt auch Inflationssorgen. Zusätzlich preis- und kostentreibend wirken sich die zunehmenden Engpässe in den globalen Lieferketten (Vorprodukte generell, nicht nur Halbleiter) aus. Anfangs gingen die meisten Marktbeobachter nur von einer kurzfristigen Störung in den Lieferketten aus. Inzwischen rechnen Branchen-Insider nun aber mit Problemen bis weit in das nächste Jahr hinein. Das Narrativ der Notenbanken von nur temporär höheren Inflationsraten kommt damit zunehmend in die Kritik und folgerichtig rücken auch mögliche geldpolitische Reaktionen in den Blickpunkt.

Download PRISMAnavigator Q4 2021 - PDF

KAPITALMÄRKTE

Niemand kann mit Sicherheit sagen, wann sich diese generellen Störungen auf der Angebotsseite wieder legen, und in welchem Maße sie zusätzlich durch Lageraufbau und einen vorübergehenden Nachfrageschub beeinflusst sind. Dennoch ein paar Überlegungen hierzu: Beim Öl ist nun mit stärkerem politischem Druck auf Saudi-Arabien seitens ihres Hauptverbündeten USA zu rechnen, die Produktion hochzufahren. Auch die Schieferöl-Förderung rentiert wieder überall und sollte entsprechend zunehmen. Gleichzeitig dürfte sich der hohe Preis mit Zeitverzögerung auf die Nachfrage auswirken (Verkehr, Industrie). Immer wieder zeigt die Erfahrung, dass sich solche Preisschocks im Rohstoffsektor zum Teil auch wieder selbst korrigieren. Ein jüngstes Beispiel ist der Kollaps der Eisenerzpreise nach der Drosselung der chinesischen Stahlproduktion, sowie die inzwischen wieder gefüllten Lager bei Bauholz. Am Ölmarkt würde uns ein dauerhafter Preis über 80 USD daher schon sehr überraschen. Bei Gas ist die Lage aufgrund des weniger flexiblen Transports schwieriger, aber hier hat Russland zuletzt höhere Lieferungen angekündigt. In den Lieferketten ist in den kommenden Monaten sicherlich noch keine Entspannung zu erwarten. Dies dürfte die Produktion in vielen Sektoren belasten und das Risiko von Gewinnwarnungen bei einzelnen Unternehmen erhöhen. Auf jeden Fall lassen sich die positiven Gewinn-Überraschungen der zurückliegenden Quartale nicht wiederholen. Auch wenn die Anpassungsfähigkeit der Unternehmen nie unterschätzt werden darf, so liegt nun neben den Energiepreisen insbesondere in der Versorgung mit Vorprodukten das größte Risiko für die Gewinnentwicklung an den Aktienmärkten. Letztendlich sollten aber diese Verzerrungen bei aller zeitlichen Unsicherheit doch nur temporärer Natur sein. Die Frage ist, inwieweit die Finanzmärkte bereit sind, über diese Phase hinweg zu schauen. Denn eines ist unstrittig: Die Nachfrage ist überall stark und die jetzigen Umsatzeinbußen werden zumeist wieder aufgeholt. Für die Fortsetzung des Konjunkturaufschwungs bleiben wir daher zuversichtlich, zunehmend ist dieser Optimismus jetzt auch von Investitionen (Infrastruktur-Superzyklus) getragen. Bei aller Unsicherheit erwarten wir im kommenden Jahr eine Belebung auch in China, deren Wirtschaft derzeit von mehreren Sonderfaktoren belastet ist (Evergrande, regulatorische Eingriffe und Stromknappheit). Darüber hinaus sollte sich überall der Digitalisierungsdruck erneut erhöhen, denn vollständige Transparenz in den Lieferketten ist jetzt oberstes Gebot.

Insgesamt bleibt unsere PRISMA-Ampel für die Realwirtschaft damit erst einmal auf „Gelb“.

Die Geldpolitik steht vor einem großen Dilemma: Einerseits müsste sie bremsen, um aufkommende Inflationserwartungen zu dämpfen und glaubwürdig zu bleiben, andererseits muss sie aber auch Kollateralschäden für die Finanzmärkte unbedingt vermeiden. Denn für Klimaschutz und Modernisierung besteht ein gigantischer Kapitalbedarf und die ohnehin hohen Schulden müssen finanziert werden. Demographie und Stress in den Sozialsystemen tun ein Übriges. Die Notenbanken bleiben damit Gefangene der Politik und werden wohl nur einen Mittelweg beschreiten können. Der Fahrplan sieht folgendermaßen aus: Im November wird die FED ihr angekündigtes „Tapering“ beginnen und sehr wahrscheinlich Mitte nächsten Jahres abschließen. Auch die EZB wird sukzessive den Krisenmodus verlassen und das Corona-bedingte „PEPP“ drosseln. Dies alles ist inzwischen Konsensmeinung und sollte damit nicht sonderlich belasten. Mit einer ersten Zinserhöhung dürfte die FED noch warten und hier zumindest die Wirkung ihres „Tapering“ abwarten. Vor Ende 2022 ist damit insoweit nicht zu rechnen. Folglich bleibt uns die Überschuss-Liquidität in den nächsten Quartalen auf jeden Fall erhalten. Hierfür spricht nicht zuletzt die momentan abnehmende Wachstumsdynamik im Gefolge der Versorgungsengpässe. Alles Weitere wird dann vom Inflationsverlauf im Jahr 2022 abhängen. Vieles spricht dafür, dass der Preisauftrieb mittelfristig etwas höher ausfällt (2-2,5%) als in den letzten Jahren. Wir beobachten in dieser Hinsicht genau, ob sich auf der Lohnseite Zweitrundeneffekte ergeben werden. Bisher moderate Tarifabschlüsse in Deutschland geben hier erst einmal Entwarnung. Grundsätzlich ist auch zu bedenken, dass die Geldpolitik bei angebotsinduzierten Preisschocks wenig ausrichten kann. Insgesamt sehen wir damit die großen Notenbanken bis auf Weiteres an der Seitenlinie und die geldpolitische Ampel weiter auf Gelb, denn die Veränderungsrate ist durchaus negativ.

Die Markttechnik befindet sich aus unserer Sicht noch im neutralen Bereich. Das Sentiment und die Positionierung der institutionellen Anleger sind inzwischen nicht mehr so positiv bzw. aggressiv, wie dies im ersten Halbjahr der Fall gewesen ist. Allerdings sehen wir immer noch eine große Spekulationsneigung der privaten Anleger in einzelnen Anlagemärkten. Technisch haben zumindest bisher die großen Unterstützungen (200-Tage-Linien) der wichtigen Indizes gehalten.

Fazit: Vieles wird auf kurze Sicht vom Ausmaß der zu erwartenden Gewinnrevisionen und Ausblicken der Unternehmen abhängen. Auch das Thema Inflation bzw. Stagflation und die potenziellen Reaktionen der Notenbanken darauf, wird in den nächsten Wochen immer wieder zu einer Verunsicherung der Kapitalmarktteilnehmer beitragen.

Wir sind zwar nicht der Ansicht, dass es an den Kapitalmärkten zu extremen Einbrüchen kommt, stufen die aktuelle Marktphase jedoch eindeutig als Kapitalerhalt-Phase ein. Niedrig bewertete Value-Titel dürften dabei im Gegensatz zu den immer noch hoch bewerteten, und in den Portfolios übergewichteten Wachstumswerten, das geringere Risiko aufweisen. Wichtig ist allerdings in der Analyse der Unternehmen darauf zu achten, dass sie auf ansteigende Inputkosten flexibel reagieren können.

Asset Allokation

Unseren Top-Down-Überlegungen haben wir in der Allokation der Mischfondsmandate folgendermaßen Ausdruck verliehen:

Die Aktienquoten der Mischfonds haben wir reduziert, da es u.E. in der aktuellen Phase eher um den Erhalt des anvertrauten Vermögens geht als denn um das Arbeiten auf Zielrendite. In den ausgewogenen Mischfonds liegt die Quote bei bis zu 25% des Fondsvermögens. Hinsichtlich der Zusammensetzung der Aktienquote achten wir darauf, einen vernünftigen Mix aus günstig bewerteten zyklischen Unternehmen auf der einen Seite und Wachstumswerten auf der anderen Seite zu haben (Norsk Hydro, E.ON, Infineon, Accenture).

Nur noch knapp 5% sind in Staatsanleihen aus Indonesien, Australien, Singapore und der Europäischen Union investiert. Um die 15% sind in Unternehmensanleihen aus dem Investmentgrade-Bereich und 20% aus dem hochverzinslichen Bereich angelegt. Die Geschäftsmodelle hinter den höherverzinslichen Unternehmensanleihen sind defensiver Natur (z.B. Progroup 3% 2026) und die Papiere haben häufig relativ kurze Laufzeiten zur Fälligkeit bzw. zum Workout (z.B. Avantor 2 5/8 % 2025). Das Bankguthaben liegt aktuell bei über 20% des Fondsvermögens und ist im Tagesgeld sowohl in Euro als auch in USD geparkt. Knapp 10% des Fonds bleiben im XETRA-Gold investiert

Ausgewählte Einzeltitel

Aktie:

Norsk Hydro ASA (Kurs: 71,80 NOK), MSCI-ESG-Rating: AA

Norsk Hydro ist einer der weltgrößten Aluminium-Produzenten mit Vertriebs- und Handelsaktivitäten entlang der gesamten Wertschöpfungskette, von der Bauxitgewinnung über Primäraluminium bis hin zu Aluminiumwalzprodukten. Weitere Geschäftsbereiche sind die Wachstumsfelder Metall-Recycling, erneuerbare Energien sowie Batterien, inklusive Recycling.

Dank der günstigen Versorgung mit eigener Wasserkraft in Norwegen besitzt die Gesellschaft eine nahezu einzigartige Kostenposition bei der Herstellung von CO2-armem Aluminium. Langfristige Lieferverträge mit Windenergieproduzenten verstärken diese Position. Dies ist umso bedeutsamer, als Aluminium nur unter hohem Energieeinsatz hergestellt werden kann und große Wettbewerber, vor allem in China, unter strukturellen Stromengpässen leiden. China ist daher gezwungen, Kapazitäten still zu legen, was den Aluminium-Preis enorm nach oben getrieben hat (seit Jahresanfang plus 55%!). Der kräftige Anstieg für CO2-Emissionszertifikate befeuert diese Bewegung zusätzlich und verleiht ihr auch nachhaltigen Charakter. Ein weiterer, möglicherweise aber nicht dauerhafter Preistreiber ist der jüngste Militärputsch in Guinea, einem der weltgrößten Bauxitexporteure.

Nachfrageseitig ist Aluminium aufgrund seiner Festigkeit, des geringen Gewichts sowie der optimalen Wiederverwendbarkeit eindeutig ein Metall der Zukunft. Im Vordergrund steht hier der Leichtbau bei Automobilen, aber auch im Flugzeug- und Schiffsbau oder bei Schienenfahrzeugen wird die Nachfrage nach Aluminium weiter steigen. Zudem ist Aluminium als Werkstoff der Wind- und Solarstromindustrie und beim Ausbau der Stromnetze ein wichtiger Teil der Lösung, wenn es um die praktische Umsetzung der Energiewende geht. Infrastruktur als Megatrend dürfte damit die Nachfrage dauerhaft erhöhen und das hohe Preisniveau zumindest absichern.

Produzenten mit einem hohen Anteil von grüner Energie sind die klaren strategischen Gewinner; so hat sich Norsk Hydro auch ertrags- aber auch kursmäßig klar von den Sektor-Peers absetzen können. Für das laufende Jahr wird mit einer Gewinnverdoppelung gerechnet und einem weiteren Plus von 15% im nächsten Jahr. Bei einem Kurs/Gewinn-Verhältnis von 11 und einer Dividendenrendite von 2,6% ist dies noch nicht vollständig im Kurs berücksichtigt. Wir rechnen daher mit weiteren 10-15 % Kurspotential.

Unternehmensanleihe:

Softbank 2,875% (2027), MSCI-ESG-Rating: BBB

Softbank ist eine japanische Beteiligungsgesellschaft. Als strategische Investmentholding strebt Softbank ein globales Beteiligungsportfolio von Unternehmen an, die relevante Technologien und Dienstleistungen in dieser Hinsicht bereitstellen. Angeführt wird das Unternehmen vom Gründer Masayoshi Son. Softbank ist in Tokio börsennotiert und hat eine Marktkapitalisierung von über EUR 80 Milliarden. Mit einem LTV (loan to value = Verschuldung zu Vermögenswerten) von 16% verfügt die Softbank über eine solide Bilanz. Das Management strebt grundsätzlich einen LTV von unter 25% an. Dies würdigen die Ratingagenturen mit Kreditratings von BB+ (S&P) bzw. Ba3 (Moody’s).

Zum 30.06.2021 waren rund 87% des Vermögens (Net Asset Value) in börsennotierte Unternehmen investiert. Dieser hohe Anteil bringt Transparenz hinsichtlich des Wertes der Beteiligungen und ermöglicht auch über Aktienverkäufe die Schaffung von Liquidität, wenn das nötig sein sollte. Die wichtigste Beteiligung mit einem Anteil am Net Asset Value von knapp 39% (zum 30. Juni 2021) ist Alibaba. Daneben gibt es die Wagniskapitalgesellschaften SVF1, SVF2, Arm und SB Northstar. Hier sind unter anderem Beteiligungen an DiDi, Coupang, DoorDash und Uber enthalten.

Die Aktien von Alibaba sind in New York und Hong Kong gelistet und die Marktkapitalisierung beträgt rund EUR 400 Milliarden. Der Kurs hat seit seinem Hoch im Oktober 2020 knapp die Hälfte eingebüßt. Alibaba hat ein Kreditrating von A+ (S&P) bzw. A1 (Moody’s).

China hat die Regulierung von Internetunternehmen in den letzten Monaten deutlich verschärft. Konkret ist es Unternehmen, die Bildungsangebote anbieten, untersagt worden, Gewinne zu erzielen. Seit längerem gibt es schon Beschränkungen für Unternehmen, die Daten sammeln. Unter dieser Entwicklung hat Softbank gelitten. Auch die wichtigste Beteiligung, Alibaba, hat an Börsenwert eingebüßt. Allerdings sind von den neuen Vorgaben weniger als 5% der Vermögenswerte von Softbank direkt betroffen. Durch die erhöhte Unsicherheit haben viele Unternehmen mit chinesischem Bezug gelitten.

Anfang Juli 2021 hat die Softbank neue Anleihen begeben, darunter auch vier EUR-Tranchen mit unterschiedlichen Laufzeiten (3, 6, 8 und 11 Jahren). Zur Diversifizierung eignet sich Softbank sehr gut, denn es gibt sonst kaum Unternehmen mit diesem Technologiefokus, die eine attraktive Rendite bieten. Die meisten Unternehmen dieser Kategorie haben IG-Ratings und zahlen damit kaum Zinsen.

Wir halten die Softbank auch unter Berücksichtigung der aktuellen Entwicklungen in China für einen guten Schuldner, da liquide Vermögensgegenstände (börsennotierter Aktien) mit einer niedrigen Verschuldung (LTV von maximal 25%) kombiniert sind. China hat nach unserer Ansicht kein Interesse, in der Breite die Geschäftsgrundlage der existierenden Internetunternehmen zu untergraben. Dies würde eine Wirtschaftskrise auslösen und das kann China nicht riskieren.

Die Softbank 2,875% Anleihe ist am 06.01.2027 fällig. Bei einem aktuellen Kurs von rund 95% bietet sie eine attraktive Rendite auf Endfälligkeit von knapp 4,0% p.a.

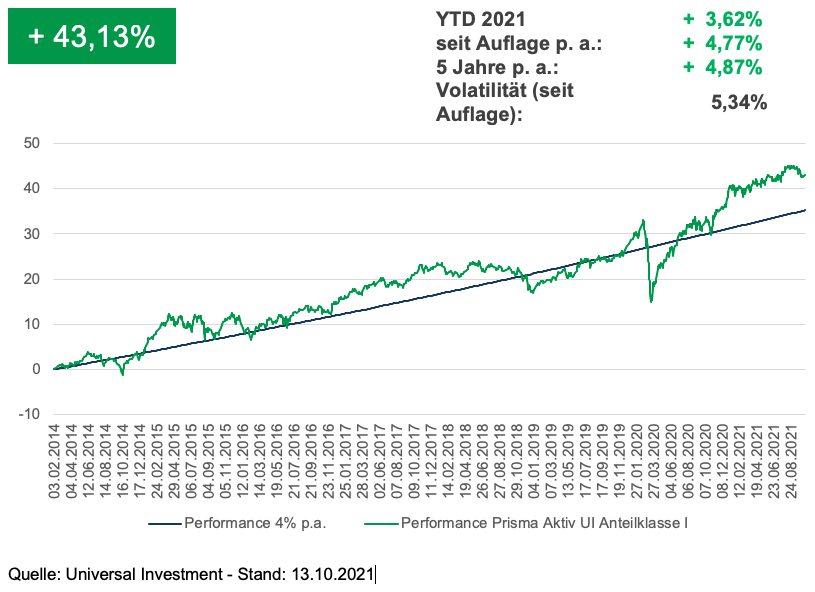

PERFORMANCE

Publikumsfonds „PRISMA Aktiv UI“ (Mischfonds) I-Tranche WKN A1W9A8 seit Auflage (03.02.2014)

„Unsere Kunden erwarten von uns Kapitalerhalt und anspruchsvolle Renditen verbunden mit niedriger Volatilität. Hohe Flexibilität in der Asset Allokation und konsequentes Risikomanagement sind dafür die Voraussetzung."

Bernd Bötsch, Portfoliomanager und geschäftsführender Gesellschafter

PRISMA Investment GmbH

Disclaimer

Der PRISMA NAVIGATOR wurde von der PRISMA Investment GmbH („PRISMA“) erstellt. Er dient ausschließlich der Information und stellt keine Aufforderung zum Kauf oder Verkauf eines bestimmten Investments oder von Fondsanteilen dar. Historische Wertentwicklungen sind keine Garantie für Entwicklungen in der Zukunft. Diese sind nicht prognostizierbar. Ausschließlich zur Information für „Professionelle Kunden“ und „Geeignete Gegenparteien“ gemäß §31a Abs. 2 und 4 WpHG. Am 25.05.2018 trat die EU-Datenschutz-Grundverordnung (DSGVO) in Kraft. Diese erfordert diverse Veränderungen im Umgang mit personenbezogenen Daten und in der Kommunikation. Um den neuen Anforderungen Genüge zu tun und beiderseits rechtlich abgesichert zu sein, haben wir unsere Datenschutzrichtlinien aktualisiert. Unsere Datenschutzerklärung finden Sie unter https://www.prisma-investment.com/datenschutz/ Für Sie als Bezieher unseres Mailings ergibt sich hieraus kein Handlungsbedarf. Sie müssen daher nichts weiter tun oder veranlassen. Wenn Sie jedoch von uns keine aktuellen Informationen mehr erhalten möchten, können Sie unser Mailing mit kurzer Nachricht an operations@prisma-investment.com abbestellen. Wir freuen uns, wenn Sie weiterhin mit uns in Kontakt bleiben.