- Home

- Publikumsfonds

- Spezialfonds

- Unternehmen

- Investmentansatz

- Verantwortungsbewusstes Investieren

- Team

- Karriere

- Aktuelles

- Kontakt

Kontakt

22.07.2022

Q3 2022:

INVESTMENTNAVIGATOR

Nahezu alle Risiko-Assets setzten im 2. Quartal ihren Abwärtstrend fort, einen Schutz durch Diversifizierung gab es praktisch nicht. Zunächst hielten die schlechter als erwarteten Preisdaten Anleger und Notenbanken in Atem. Seit Mitte Juni rückt nun die Furcht vor Rezession in den Vordergrund und seitdem laufen die Kurse von Staatsanleihen und Aktien wieder konträr. Europa ist hierbei besonders durch einen drohenden Gaslieferstopp und ein mögliches Wiederaufflammen der Eurokrise belastet. Derweil ist in der Ukraine-Krise kein Ende absehbar und Corona im Herbst wohl wieder ein Thema: „Perfect Storm“?

Nahezu alle Risiko-Assets setzten im 2. Quartal ihren Abwärtstrend fort, einen Schutz durch Diversifizierung gab es praktisch nicht. Zunächst hielten die schlechter als erwarteten Preisdaten Anleger und Notenbanken in Atem. Seit Mitte Juni rückt nun die Furcht vor Rezession in den Vordergrund und seitdem laufen die Kurse von Staatsanleihen und Aktien wieder konträr. Europa ist hierbei besonders durch einen drohenden Gaslieferstopp und ein mögliches Wiederaufflammen der Eurokrise belastet. Derweil ist in der Ukraine-Krise kein Ende absehbar und Corona im Herbst wohl wieder ein Thema: „Perfect Storm“?

Download PRISMAnavigator Q3 2022 - PDF

KAPITALMÄRKTE

Realwirtschaft: Man braucht keine Glaskugel, um zu ahnen, was uns im Laufe des Sommers bevorsteht. Weiter fallende Konjunkturindikatoren, zunehmende Gewinnwarnungen, Bremsspuren nun auch bei Immobilien und möglicherweise auch die ersten Insolvenzen. Wurde aus dem Unternehmerlager bis zuletzt noch viel Zuversicht verbreitet, so wird auch hier sehr bald die Realität einkehren und zu einer deutlichen Rücknahme der Gewinnschätzungen führen. Diese sind mit zweistelligen Zuwachsraten für Europa und den USA für 2022 u. E. zu optimistisch. In einem solchen Umfeld hat es sich wieder einmal als zielführend bewiesen, nicht zu sehr auf die noch meist sehr zuversichtlichen Aussagen der Unternehmenslenker zu hören. Ein möglicher Gaslieferstopp spielt bei all dem eine wichtige Rolle und macht insbesondere Europa, allem voran Deutschland, besonders anfällig. Nur unter sehr positiven Annahmen hinsichtlich des Verbrauchs und LNG-Lieferungen, kämen wir in diesem Fall einigermaßen passabel über den Winter. Realistischerweise ist aber von Produktionsunterbrechungen mit Panikpotential quer durch alle Branchen auszugehen und im Zuge dessen von zwei deutlichen Minusquartalen.

Längerfristig droht zudem eine Abwanderung von energieintensiver Produktion in die USA, wo Gaspreise viel günstiger und Versorgungssicherheit gewährleistet sind. Auch in den USA ist eine milde Rezession inzwischen das Basisszenario der meisten Ökonomen, aber eine harte Landung doch eher unwahrscheinlich. Der Arbeitsmarkt ist durch Knappheit gekennzeichnet und robust, die Bilanzen von Unternehmen und Haushalten sind viel solider als zum Beginn früherer Abschwünge und viele Unternehmen dürften mit den gestiegenen Zinsen gut leben können (nicht der Kapitalmarkt). Die reale Verzinsung ist immer noch sehr negativ. Impulse könnten Anfang nächsten Jahres aus China kommen, wo die Konjunktur auch wegen anhaltender Lockdowns konträr zum Rest der Welt verläuft. Die chinesische Parteiführung versucht hartnäckig ein Virus einzufangen, das sich nicht einfangen lässt. Ob dies dauerhaft funktioniert, wird man beobachten müssen. Ab Herbst, wenn dort die vulnerablen Gruppen geimpft sind, ist eine weniger restriktive Politik und damit ein wichtiger Konjunkturimpuls für die Weltwirtschaft durchaus möglich. Auch wenn die jüngsten Konjunkturindikatoren ein wenig in diese Richtung weisen, bleibt aber vieles davon erst einmal nur Hoffnung. Die Realwirtschaft bleibt in unserer PRISMA-Ampel damit noch auf Rot.

Geld- & Fiskalpolitik: Die alles entscheidende Frage wird sein, ob der Konjunkturrückgang ausreicht, um den Preisdruck zu mildern und einen geldpolitischen „Overkill“ zu vermeiden. Erste Lichtblicke gibt es hier durchaus. Außer Öl sind praktisch alle Rohstoffpreise wie Metalle, Bauholz und Agrarprodukte im freien Fall. Gleiches gilt auch für die Container-Frachtraten. Einzelhändler in USA sitzen zudem auf einem hohen Warenbestand, den sie nur mit Preisabschlägen verkaufen können. Vieles spricht dafür, dass wir aktuell den Höhepunkt der Inflationsentwicklung gesehen haben und ab dem dritten Quartal tendenziell rückläufige Anstiegsraten zu beobachten sind. Wie in Sachen Konjunktur antizipieren die Kapitalmärkte und signalisieren bereits eine Entspannung: Die aus den inflationsgeschützten Anleihen ableitbaren längerfristigen Preiserwartungen fallen seit April deutlich. Hier setzt sich offensichtlich immer mehr die Erkenntnis durch, dass wesentliche Gründe für den Preisauftrieb wie die Pandemie, die exzessiven Fiskalprogramme und wohl auch der Ukraine-Krieg nur vorübergehend sein werden. Gegen Ende 2023 könnten wir somit durchaus in der Kerninflation signifikant niedriger liegen.

Die Notenbanken werden sich aber zunächst an den aktuellen Preisdaten orientieren und diese sind mit über 8% Zuwachs noch sehr beunruhigend. FED und EZB waren viel zu lange extrem expansiv und befinden sich mittlerweile deutlich „hinter der Kurve“. Da die angebotsbedingten Preistreiber geldpolitisch kaum direkt zu bekämpfen sind, geht es jetzt vor allem darum, die Preiserwartungen zu kanalisieren und eine Lohn-Preis-Spirale zu vermeiden. Handlung und „Wording“ bleiben über die Sommermonate mit Sicherheit weiter restriktiv. Die Leitzinsen erwarten wir zum Jahresende bei 3 bis 3,5% (FED) und rund 1,0% (EZB). Im Zuge einer weiteren Konjunkturverschlechterung und rückläufigem Preis-Momentums dürften die Notenbanken jedoch eventuell schon ab Herbst weniger „falkenhaft“ auftreten und Mitte nächsten Jahres auch wieder lockern. Dies könnte dann der Startschuss für eine kräftigere Jahresendrallye sein. Bis dahin sollten Aktien aber noch sehr volatil bleiben und - im Falle eines kompletten Gasstopps - wohl auch neue Tiefpunkte markieren. Zunächst zeigt unsere PRISMA-Ampel für Geld- & Fiskalpolitik weiter Rot.

Markttechnik: Die technische Seite ist nach wie vor sehr positiv mit Blick auf diverse Stimmungs-Indikatoren und die sehr defensive Positionierung der Investoren. Die aktuelle Umfrage der Bank of America Merrill Lynch hat die negativste Stimmung unter den Portfolio-Managern seit 2008 ausgemacht. Zwar haben die Privatanleger noch nicht kapituliert, ebenso sind die Mittelabflüsse aus Aktien bisher noch eher moderat, so dass man von einem umfassenden Ausverkauf noch nicht sprechen kann. Die PRISMA-Ampel bleibt hier dennoch auf „Grün“.

Fazit: In der Asset Allokation ist weiterhin Vorsicht angesagt. Kapitalerhalt bleibt nach wie vor die oberste Priorität. Nie vergessen sollte man aber, dass Märkte immer vorweg laufen, vieles jetzt schon eingepreist ist und Wendepunkte nach oben oft schon mit dem Beginn einer Rezession eintreten. Ein guter Hinweis darauf wäre, wenn Kurse auf schlechte Meldungen nicht mehr reagieren. Solchen Anzeichen gilt das besondere Augenmerk in den kommenden Monaten. Längerfristig könnte diese Krise sogar heilsam sein, indem Exzesse korrigiert, Geschäftsmodelle überarbeitet, Innovationen beschleunigt, Produktivität über Automation gesteigert und auch in der Politik Entscheidungswege verkürzt und Bürokratie abgebaut werden. Für viele Unternehmen werden sich günstige Akquisitionsmöglichkeiten bieten und gute Unternehmen werden wie so oft gestärkt aus dieser „Zeitenwende“ hervorgehen. Es gilt nun, in Ruhe nach solchen Gewinnern Ausschau zu halten.

Regional betrachtet dürfte Europa, und hier vor allem Deutschland, einen Risikoaufschlag an den Kapitalmärkten behalten. Die viel beschworene Bewertungskonvergenz zu USA wird es erst einmal nicht geben.

Asset Allokation

Wir bleiben vorsichtig und Kapitalerhalt behält nach wie vor oberste Priorität. Folglich sind die Cash-Bestände in unseren Mischfonds hoch, wobei wir die Kasse teilweise auch in Fremdwährungen (USD, NOK, CAD) angelegt haben. Auch wenn der EUR sich nach den Tiefkursen der letzten Wochen wieder etwas erholen sollte, so bleibt er u. E. strukturell schwach. Insofern gilt es die Portfolien auch in Sachen Währung bei Renten und Aktien zu diversifizieren. Auf der Aktienseite vermeiden wir Unternehmen die unmittelbar von möglichen Gasrationierungen betroffen sein könnten. Auch Branchen (wie z. B. Banken) die zuletzt noch vom weiteren „sicheren“ Zinsanstieg profitiert haben, könnten unter Druck bleiben, auch im Hinblick auf regulatorische Eingriffe (siehe Spanien).

Hingegen sollten Staatsanleihen in Fremdwährungen (USD) nun wieder einen ausgleichenden Effekt und Diversifikation im Portfolio bieten. Die Anlegerstimmung und -positionierung ist darüber hinaus im Rentenbereich sehr vorsichtig. Wir haben folgerichtig amerikanische Staatsanleihen aufgestockt. In Asien (insbesondere China) beobachten wir erste positive Entwicklungen und es lassen sich Indikatoren hinsichtlich Kreditimpulsen, Geldmengenwachstumsraten, Einkaufsmanagerindizes, Regulatorik und evtl. Bodenbildung in der Immobilienwirtschaft ablesen. Die COVID-Entwicklung in China ist natürlich kaum zu prognostizieren, trotzdem haben wir den Investmentanteil in dieser Region etwas ausgebaut.

Ausgewählte Einzeltitel

Aktie:

Deutsche Börse (Kurs: 162 EUR)

MSCI-ESG-Rating: AAA

Die Deutsche Börse zählt hinsichtlich ihrer Umsatzerlöse und Marktkapitalisierung zu den fünf größten Börsen weltweit. Dabei agiert sie als integrierter Anbieter von Produkten und Dienstleistungen rund um die Wertschöpfungskette von Wertpapier- und Derivatehandel (Xetra und EUREX) sowie ebenfalls Clearing-Tätigkeiten (Clearstream). Die diversifizierten Umsatzerlöse von rund 4 Mrd. EUR teilen sich in Trading & Clearing (51%), Verwahrung/Sicherheiten Management (25%), Daten & Analyse (15%) und Fondsservices (9%) auf. Dabei sind ca. 55% der Erlöse wiederkehrend. Die Deutsche Börse beschäftigt mehr als 7.000 Mitarbeiter an 37 Standorten, die größten in Frankfurt/Eschborn, Luxemburg und Prag.

Mit der Makro-Brille betrachtet, besticht das Unternehmen gerade im aktuellen Marktumfeld durch sein defensives Geschäftsmodell mit planbaren wachsenden Umsatzerlösen, keiner Abhängigkeit von Rohstoffpreisen (im Gegenteil positiv beeinflusst von z. B. Gaspreisen) und als Profiteur von generell mehr Volatilität und Volumen an den Kapitalmärkten. Das organische Wachstum des Unternehmens wird auf der einen Seite von zyklischen Treibern (Volatilitäten, Volumen und Zinsen) und auf der anderen Seite von strukturellen Treibern (z. B. Trends zu ESG, passives Investieren und das „Ziehen“ von OTC-Geschäften auf regulierte Börsen) bestimmt. So hat die Deutsche Börse erst auf ihrem Kapitalmarkttag im Juni die Richtschnur für das organische Wachstum bis 2023 auf 7 bis 9% p.a. erhöht. Dabei profitiert sie z. B. von einem Anstieg der kurzfristigen Zinsen in den USA und Europa in der Größenordnung von schätzungsweise 30 bis 40 Mio. EUR netto im Geschäftsjahr 2022 (entspricht zusätzliche ca. 3% Gewinnwachstum). Eine Änderung der Zinslandschaft impliziert auch immer einen Anstieg im Handel mit Zinsderivaten, von dem die Deutsche Börse im Bereich EUREX (European Exchange, eine der weltweit größten Terminbörsen, 30% vom Gesamtumsatz) profitiert. Aktuelle Indikatoren deuten darüber hinaus auf ein Volumenwachstum in der Gruppe von ca. 14% im Q2 2022 hin. Sehr gut laufen auch die Geschäfte bei der Strom- und Gas-Börse EEX (European Energy Exchange, 10% vom Gesamtumsatz). Hier kann man auch zukünftig von zweistelligen Wachstumsraten ausgehen. Ein weiteres Geschäftsfeld der Deutschen Börse, das überproportional wächst, ist im Bereich Daten & Analyse das Unternehmen ISS (Institutional Shareholder Services, 8% vom Gesamtumsatz) nach der Übernahme im November 2020. Die ISS ist u. a. ein weltweit führender Anbieter von ESG-Daten und Research. Für das Erreichen der Mittelfristziele bis 2023 von jeweils 10% Wachstum im Umsatz, EBITDA und Ergebnis pro Aktie p.a. setzt das Unternehmen auch auf gezielte Akquisitionen. Ziel dieser Akquisitionen ist es, den Mix in der Gruppe hin zu wiederkehrenden, strukturell wachsenden und wenig zyklischen Erlösen zu erhöhen (z. B. ISS, Axioma, fondcenter). Hier sind der Deutschen Börse aber mit einem Verschuldungsgrad von aktuell 1,5x Net debt/EBITDA Grenzen gesetzt, um nicht das Kredit-Rating von Clearstream zu gefährden (max. ca. 1,75x Net debt/EBITDA).

Ein Risikofaktor, den man bei der Beurteilung des Unternehmens immer im Auge haben sollte, ist die Kostenentwicklung (IT, Personal). Hier hat die Börse schon das ein oder andere Mal enttäuscht. Momentan scheint die Kostenkontrolle gut zu funktionieren. Ein anderer struktureller Risikogesichtspunkt ist die Gefahr durch Blockchain-Technologien im Bereich Clearing und Verwahrung. Diese Herausforderung nimmt die Deutsche Börse wohl offensiv an und begreift die „neue“ Settlement-Welt auch als Chance für Clearstream. Über das Projekt D7 soll wohl schon im 2. Halbjahr 2022 die „neue“ mit der „alten“ Settlement-Welt verbunden werden (Stichwort DLT = Distributed ledger technology).

Aufgrund seiner starken Marktstellung (oligopolistischer Markt) ist das Unternehmen sehr profitabel. Bei einer EBIT-Marge von 51%, generiert die Deutsche Börse beinahe 2,5 Mrd. EUR an freiem Cashflow (entspricht ca. 5% FCF-Rendite) und erwirtschaftet einen Return auf das eingesetzte Kapital (ohne Firmenwerte) von 61%. Der Aktionär wird über Aktienrückkäufe und einer Dividende von 3,50 EUR für 2022 (2,2%-Rendite) am Unternehmenserfolg beteiligt.

Wir gehen davon aus, dass das Unternehmen seine Mittelfristziele mit einem Wachstum der Umsätze und Ergebnisse von 10% p.a. erreicht. Angesichts dessen halten wir die Bewertung mit einem KGV von 19 für die nächsten 12 Monate für nicht teuer. Kurse von 180/190 EUR auf Sicht der nächsten 12 Monate sind u. E. realistisch.

Unternehmensanleihe:

Nordex 6,5% 01.02.2023

Die Entwicklung, Herstellung, Projektentwicklung und Wartung von Windenergieanlagen im Onshore-Bereich ist seit über 35 Jahren die Kernkompetenz der Nordex Group (Nordex) und ihrer weltweit mehr als 8.600 Mitarbeiter. Seit dem Zusammenschluss mit Acciona Windpower im Jahr 2016 ist Nordex als Global Player einer der größten Hersteller von Windenergieanlagen weltweit. Das Unternehmen ist an der Frankfurter Wertpapierbörse gelistet. Nordex produziert und verkauft hocheffiziente Windturbinen, die an Standorten mit unterschiedlichsten geografischen und klimatischen Bedingungen wirtschaftlich und nachhaltig Strom erzeugen. Als einer der Pioniere im Bereich Windenergie hat Nordex seit der Gründung 1985 zahlreiche wegweisende Produkte entwickelt und auf den Markt gebracht – angefangen bei der ersten Serienproduktion von Turbinen im 1 MW-Segment 1985, über die Einführung von 2,5 MW-Turbinen im Jahr 2000 bis zur Markteinführung der N149/4.0-4,5, der weltweit ersten Turbine der 4MW+ Klasse 2017. Aktuell liegt der Schwerpunkt auf Windenergieanlagen der 3 bis 6+ MW-Klasse. Das umfassende Produktportfolio bietet sowohl für Märkte mit begrenzter Fläche als auch für Regionen mit begrenzter Netzkapazität leistungsstarke Turbinen, die auf die kontinuierliche Senkung der Stromgestehungskosten ausgerichtet sind.

Das Angebot von Nordex reicht von der reinen Lieferung der Turbinen (Clean Sell), über Turn-Key-Projekte bis hin zur Projektentwicklung und der Entwicklung vollständiger Windparks. Zu den Kunden gehören sowohl große Energieversorger mit transnationalen Projekten als auch regionale Energieanbieter und Windparkbetreiber. Der Fokus auf langfristige Kundenbeziehungen und die Senkung der Stromgestehungskosten entlang der gesamten Wertschöpfungskette kennzeichnen auch das Service-Angebot: Mit ca. 300 Service-Points in ca. 30 Ländern stellt ein globales Service-Netzwerk den reibungslosen Betrieb während der gesamten Produktlebensdauer sicher.

Nordex hat am 24.05.2022 eine Gewinnwarnung für das Geschäftsjahr 2022 veröffentlicht. Das Unternehmen erwartet nun einen Konzernumsatz von 5,2 bis 5,7 Milliarden EUR und eine operative Marge (EBITDA-Marge) von minus 4 bis 0 Prozent. Die aktualisierte Prognose berücksichtigt direkte und indirekte Effekte, mit denen aus heutiger Sicht aufgrund des Kriegs in der Ukraine gerechnet werden muss, sowie Einmalaufwendungen für die Umstrukturierung der Produktion. Beide Aspekte konnten nach Angaben des Unternehmens mangels ausreichender Vorhersehbarkeit in der Ende März veröffentlichten Prognose noch nicht berücksichtigt werden. Zudem schließt die aktualisierte Prognose die erwarteten negativen Effekte der Lieferkettenstörungen in China sowie die zusätzlichen Kosten und Auswirkungen auf das Geschäft im Zusammenhang mit dem Cyber-Vorfall vom 31. März 2022 ein. Ursprünglich hatte die Nordex Group einen Konzernumsatz von 5,4 bis 6,0 Milliarden EUR und eine EBITDA-Marge von plus 1,0 bis 3,5 Prozent prognostiziert ohne Berücksichtigung etwaiger Kosten im Zusammenhang mit der geplanten Anpassung des Fertigungsnetzwerks und infolge geopolitischer Ereignisse. Die Erwartungen für Investitionen in Höhe von rund 180 Millionen EUR und die Working-Capital-Quote von unter minus 7 Prozent bleiben unverändert.

Um die Liquidität zu erhöhen und die Bilanz zu stärken hat Nordex am 26.06.2022 eine Kapitalerhöhung um 10% im Wege einer Privatplatzierung an den Ankeraktionär Acciona durchgeführt. Dies erbrachte einen Emissionserlös von 139,2 Millionen EUR. Am 10.07.2022 wurde eine Bezugsrechtskapitalerhöhung um 20,4% angekündigt, die einen Emissionserlös von 212 Millionen EUR einbringen wird. Außerdem erhielt Nordex vom Ankeraktionär Acciona eine nachrangige Kreditlinie über 286 Millionen EUR. Insgesamt verfügt das Unternehmen damit über eine Liquidität von in der Summe 1.404 Millionen EUR, der Finanzverbindlichkeiten von 301 Millionen Euro gegenüberstehen (davon 275 Mio. EUR aus der Anleihe).

Auch aufgrund der durchgeführten Finanzierungsmaßnahmen erscheint uns die Rückzahlung der am 01.02.2023 fälligen Anleihe im Nominalvolumen von 275 Mio. EUR sichergestellt. Beim aktuellen Kurs von rund 100% errechnet sich eine attraktive Rendite von rund 6,5% p.a. für das von S&P mit dem Rating B versehene Instrument.

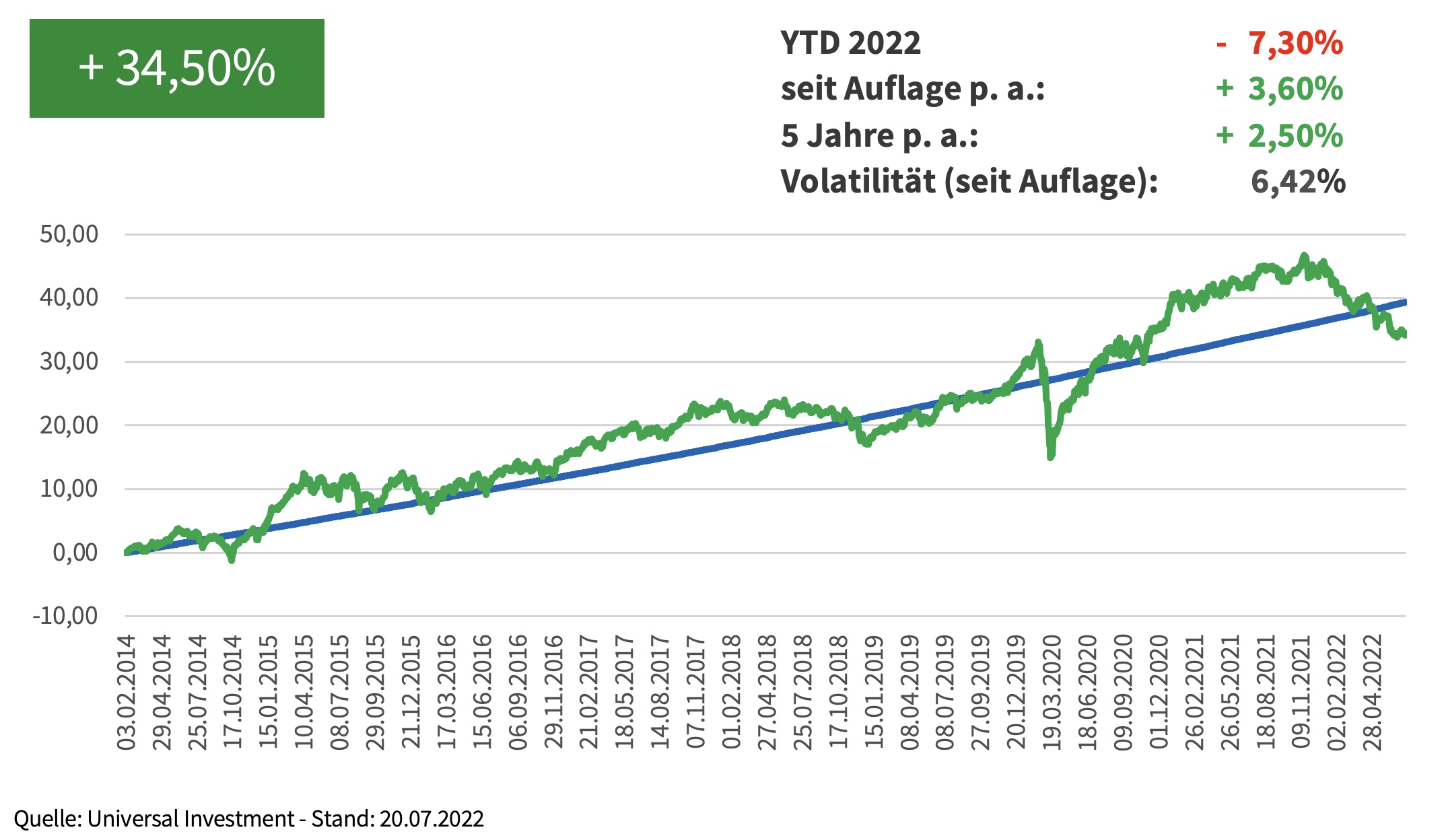

PERFORMANCE

Publikumsfonds „PRISMA Aktiv UI“ (Mischfonds) I-Tranche WKN A1W9A8 seit Auflage (03.02.2014)

AKTUELLES

Als dreimal in Folge mit dem besten Mischfonds (global ausgewogen) ausgezeichneter Asset Manager, waren wir beim diesjährigen Fondskongress der FONDS Professionell Multimedia GmbH in Mannheim vor Ort.

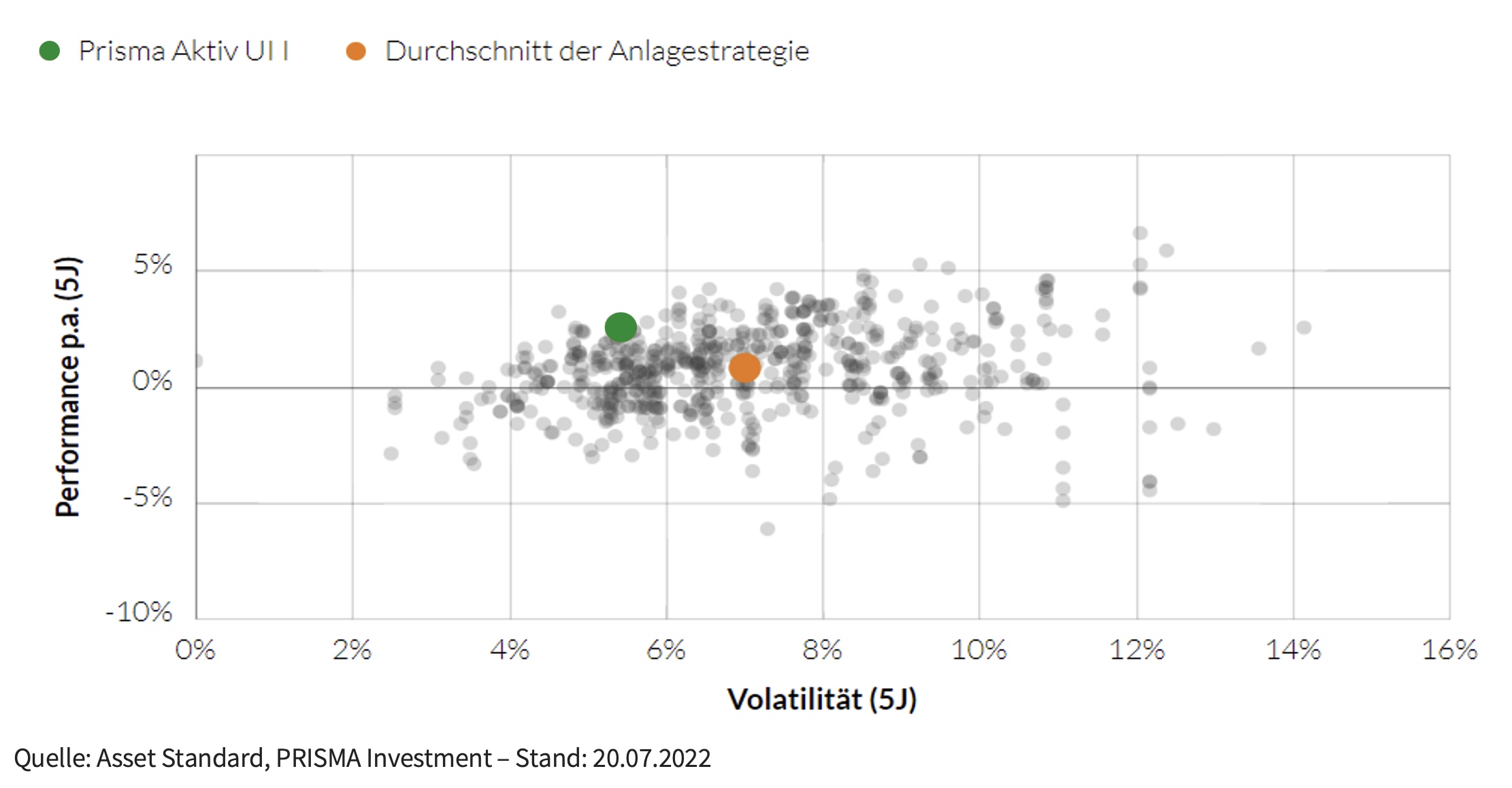

Auch dieses Jahr können wir bis dato wieder auf eine im Wettbewerbervergleich sehr gute Performance zurückblicken. Besonders auf einen langfristigen Anlagehorizont gesehen, ist der PRISMA Aktiv UI eine Mischfonds-Alternative, die bezogen auf Risiko und Rendite, in Deutschland seinesgleichen sucht:

Frankfurt am Main, 22. Juli 2022

„Unsere Kunden erwarten von uns Kapitalerhalt und anspruchsvolle Renditen verbunden mit niedriger Volatilität. Hohe Flexibilität in der Asset Allokation und konsequentes Risikomanagement sind dafür die Voraussetzung."

Bernd Bötsch, Portfoliomanager und geschäftsführender Gesellschafter

PRISMA Investment GmbH

Disclaimer

Der PRISMA NAVIGATOR wurde von der PRISMA Investment GmbH („PRISMA“) erstellt. Er dient ausschließlich der Information und stellt keine Aufforderung zum Kauf oder Verkauf eines bestimmten Investments oder von Fondsanteilen dar. Historische Wertentwicklungen sind keine Garantie für Entwicklungen in der Zukunft. Diese sind nicht prognostizierbar. Ausschließlich zur Information für „Professionelle Kunden“ und „Geeignete Gegenparteien“ gemäß §31a Abs. 2 und 4 WpHG. Am 25.05.2018 trat die EU-Datenschutz-Grundverordnung (DSGVO) in Kraft. Diese erfordert diverse Veränderungen im Umgang mit personenbezogenen Daten und in der Kommunikation. Um den neuen Anforderungen Genüge zu tun und beiderseits rechtlich abgesichert zu sein, haben wir unsere Datenschutzrichtlinien aktualisiert. Unsere Datenschutzerklärung finden Sie unter https://www.prisma-investment.com/datenschutz/ Für Sie als Bezieher unseres Mailings ergibt sich hieraus kein Handlungsbedarf. Sie müssen daher nichts weiter tun oder veranlassen. Wenn Sie jedoch von uns keine aktuellen Informationen mehr erhalten möchten, können Sie unser Mailing mit kurzer Nachricht an operations@prisma-investment.com abbestellen.

Wir freuen uns, wenn Sie weiterhin mit uns in Kontakt bleiben.