- Home

- Publikumsfonds

- Spezialfonds

- Unternehmen

- Investmentansatz

- Verantwortungsbewusstes Investieren

- Team

- Karriere

- Aktuelles

- Kontakt

Kontakt

16.04.2024

Q2 2024 - PRISMAnavigator

INVESTMENTNAVIGATOR

Die Aktienmärkte konnten im ersten Quartal 2024 an das positive vierte Quartal 2023 anknüpfen und haben bei den großen Indizes neue Rekordniveaus erreicht. Im Wesentlichen war der Anstieg von den höchstkapitalisierten Unternehmen getragen, hat sich in der jüngeren Vergangenheit aber auf weitere Aktienkategorien verbreitert. Zum Teil wird die Meinung vertreten, dass sich die Aktienmärkte von der Realwirtschaft abgekoppelt hätten und sich in einer Phase der Blasenbildung befinden. Aus unserer Sicht hat sich der Aktienmarkt allerdings in den letzten Monaten sehr rational verhalten. Unternehmen mit steigenden Gewinnaussichten wurden kursmäßig honoriert, Unternehmen mit rückläufigen Gewinnerwartungen hatten sinkende Aktienkurse zu verzeichnen. Der Schlüssel für steigende Aktienkurse liegt damit, wie es die reine Lehre auch besagt, mustergültig in steigenden Gewinnen bzw. im Gewinnrevisions-Momentum.

Die Aktienmärkte konnten im ersten Quartal 2024 an das positive vierte Quartal 2023 anknüpfen und haben bei den großen Indizes neue Rekordniveaus erreicht. Im Wesentlichen war der Anstieg von den höchstkapitalisierten Unternehmen getragen, hat sich in der jüngeren Vergangenheit aber auf weitere Aktienkategorien verbreitert. Zum Teil wird die Meinung vertreten, dass sich die Aktienmärkte von der Realwirtschaft abgekoppelt hätten und sich in einer Phase der Blasenbildung befinden. Aus unserer Sicht hat sich der Aktienmarkt allerdings in den letzten Monaten sehr rational verhalten. Unternehmen mit steigenden Gewinnaussichten wurden kursmäßig honoriert, Unternehmen mit rückläufigen Gewinnerwartungen hatten sinkende Aktienkurse zu verzeichnen. Der Schlüssel für steigende Aktienkurse liegt damit, wie es die reine Lehre auch besagt, mustergültig in steigenden Gewinnen bzw. im Gewinnrevisions-Momentum.

Die Rentenmärkte haben sich im Gegensatz zu den Aktienmärkten im bisherigen Jahresverlauf nicht so positiv entwickelt. Die Renditen sind in letzter Zeit angestiegen. Dies ist insbesondere auf die vor allem in den USA wieder leicht anziehenden Inflationsraten zurückzuführen. Geht der seit über einem Jahr bestehende desinflationäre Trend damit zu Ende und birgt damit auch Gefahren für die Aktienmärkte? Dieser Fragestellung gehen wir im Teil Geld- & Fiskalpolitik näher auf den Grund.

In der zurückliegenden Phase sich verlangsamenden Wirtschaftswachstums konnten vor allem die großen Unternehmen aus der Technologiebranche (hier auch Unterstützung durch das Thema KI) ihre Gewinne weiter ausbauen, während zyklische und eine Vielzahl kleinerer Unternehmen eine schwierigere Gewinnsituation hatten. Insofern ist es nachvollziehbar, dass nur wenige große Unternehmen mit steigenden Gewinnen die Indexentwicklung bestimmt haben. In jüngster Zeit hat allerdings die Marktbreite deutlich zugenommen. Im Folgenden wollen wir der Frage nachgehen, ob dieser Trend durch die realwirtschaftliche Entwicklung unterfüttert ist und die Unternehmensgewinne möglicherweise auf breiterer Basis ansteigen können.

Download PRISMAnavigator Q2 2024 - PDF

KAPITALMÄRKTE

Realwirtschaft:

Seit dem Jahr 2022 war die Industrieproduktion auf globaler Ebene rückläufig. Die USA erlebten während und nach der Pandemie regelrecht einen „Boom“ in der Güternachfrage, der sicherlich auf die massive fiskalische Unterstützung (Stichwort „Helikoptergeld“) zurückzuführen war. Spätestens seit dem Jahr 2022 und folgend im Jahr 2023 kühlte diese teilweise künstlich erhöhte Nachfrage deutlich ab. Europa ist besonders von dem Krieg zwischen Russland und der Ukraine und der dadurch ausgelösten Energiekrise betroffen. Insbesondere das verarbeitende Gewerbe in Deutschland ist in dieser Hinsicht besonders belastet. Hier kann man wohl mit Fug und Recht von einer Zeitenwende sprechen. In China hat die Null-Covid-Politik und das daraus resultierende schwache Konsumvertrauen die Industrieproduktion stark belastet. Die schwachen Exportmärkte hatten die Krise weiter verstärkt. Die chinesische Industrieproduktion spielt auf globaler Ebene eine entscheidende Rolle, hat sie doch ein größeres Gewicht als die amerikanische und die europäische Industrie zusammengenommen.

Die Einkaufsmanagerindizes der USA für das verarbeitende Gewerbe steigen aber seit Ende des letzten Jahres im Trend wieder an und sind nun seit März zum ersten Mal seit ca. 1,5 Jahren wieder in der Expansionsphase über 50. Dies ist vermutlich auf den Abbau der hohen Lagerbestände in der Industrie nach der Pandemie und der resilienten Nachfrage des Konsumenten in den USA zurückzuführen. Dabei profitiert der US-Konsument von einem robusten Arbeitsmarkt (Arbeitslosenrate in den USA unter 4%) gepaart mit realem Lohnwachstum. Auch die Wirtschaftsdaten aus China mit Ausnahme des Immobiliensektors verbessern sich stetig. Die Umsatzzahlen im Einzelhandel steigen inzwischen mit ca. 10% im Jahresvergleich und der zunehmend wichtige Export wächst mit 20% im Jahresvergleich. In Europa hängt die Industrieproduktion bisher noch hinterher. Dies betrifft im Wesentlichen Deutschland und Frankreich, während es in Südeuropa deutlich besser läuft. Die europäischen Wiederaufbaufonds im Gesamtvolumen von 750 Mrd. EUR bis 2026 spielen hierbei eine wichtige Rolle. Allerdings lassen sich bei den Auftragseingängen für das verarbeitende Gewerbe in Deutschland erste „Green Shots“ ausmachen.

In der Folge ist der, von der amerikanischen Investmentbank JP Morgan ermittelte, globale PMI für das verarbeitenden Gewerbe nun seit drei Monaten wieder im Wachstumsbereich. Wichtige Frühindikatoren zeigen damit aus unserer Sicht deutlich an, dass sich das Wachstum in den kommenden Monaten verbreitern wird mit entsprechenden Gewinnpotential in den zyklischeren Branchen. Nachdem längere Zeit an den Kapitalmärkten von einem „Softlanding“- Szenario gesprochen wurde, wird nun bereits auf einen „Nolanding“ – Rahmen verwiesen.

Auch wenn der Industriesektor nur weniger als ein Drittel des weltweiten GDP ausmacht, hat er doch einen wichtigen Multiplikatoreffekt für die gesamtwirtschaftliche Entwicklung. Ein „gesunder“ Industriesektor sorgt auch dafür, dass der Dienstleistungsbereich global in der Expansion verbleibt. Deutlich wird die beschriebene Entwicklung auch an den Gewinnrevisionen auf Indexebene, die praktisch seit Februar wieder ansteigend sind. So sollte Q1/2024 auch erstmals im Quartalsvergleich seit dem Tief in Q4/2023 einen leichten Gewinnanstieg für den STOXX600 bringen (wenn auch im Jahresvergleich u.E. noch ein Minus von um die 10% (Konsens: -12%)).

Den realwirtschaftlichen Teil der PRISMA-Ampel schalten wir aufgrund der verbesserten Perspektiven von „Gelb“ auf „Grün“.

Geld- & Fiskalpolitik:

Die zum Jahresanfang bestehenden Markterwartungen, dass die weltweit wichtigste Notenbank FED die Zinsen im Jahr 2024 bis zu sechs Mal senken wird, sind in der Zwischenzeit im Wesentlichen ausgepreist. Nach den letzten Inflationszahlen in den USA (CPI +3,5% im Jahresvergleich im März gegenüber nur +3,2% im Februar) geht man jetzt von nur noch zwei Senkungen aus. Die im Moment „zähe“ Inflationsentwicklung liegt hauptsächlich an der sich positiv entwickelnden amerikanischen Volkswirtschaft (z. B. mehr als 300.000 neu geschaffene Stellen nur im Monat März 2024).

Bisher sind u.E. die stark rückläufigen Inflationsdaten der letzten 12 Monate im Wesentlichen auf Verbesserungen auf der Angebotsseite (Güter, Verfügbarkeit von Arbeitskräften) zurückzuführen. Auch wenn die Nachfrageseite sich nun in den USA stärker als erwartet entwickelt, sollten die anhaltende Deflation bei den Güterpreisen über chinesische Exporte und die nach der Pandemie wieder steigende Produktivität (kompensiert zum Teil den Anstieg der Löhne) sowie ein Rückgang der Mietpreise weiter Druck auf die Verbraucherpreise bringen. In anderen Teilen der Welt befindet sich die Inflation der Konsumentenpreise schon fast im Zielkorridor (Europa im März +2,4% im Jahresvergleich) oder verharrt auf sehr niedriger Basis (China +0,1%). Im Übrigen sind stärkere Nachfrage und höhere Inflationszahlen gleichbedeutend mit höheren Unternehmensgewinnen.

Der desinflationäre Trend setzt sich u.E. auf globaler Ebene fort. Die Notenbanken haben damit ihren Handlungsspielraum für Zinssenkungen zurückgewonnen, sofern diese erforderlich werden. Der wieder vorliegende „FED-Put“ ist aus unserer Sicht hier der entscheidende Punkt. Ein Risiko für den Inflationsausblick würde ein galoppierender Ölpreis im Zuge geopolitischer Spannungen darstellen.

Die Fiskalpolitik spielt im Zusammenhang mit dem Thema Zins eine immer wichtigere Rolle. Mittlerweile diskutiert man das Thema „fiskalische Dominanz“ sehr widersprüchlich. Während in der Pandemiezeit die entschlossene fiskalische Antwort der Staaten unstrittig sehr positiv zu werten war, stellt sich nun die Frage, ob dauerhafte aggressive Defizite bei den Staatshaushalten nicht die restriktive Geldpolitik der Notenbanken zu stark konterkarieren. Damit könnten in der Folge Notenbanken von Zinssenkungen abgehalten werden. Das hätte negative Folgen für die Gewinnentwicklung vor allem kleiner Unternehmen mit schlechten Bilanzen und weniger Flexibilitäten auf der Kostenseite.

Unterm Strich bleibt die Fiskalpolitik weltweit im expansiven Modus. Auch in den USA wird aller Vorrausicht nach das Defizit 2024 ca. 6% vom BIP betragen. In (Süd-) Europa stehen noch reichlich Gelder aus den Pandemieprogrammen zur Verfügung. Und China fördert die strukturell lahmende Wirtschaft ebenfalls durch staatliche Nachfrage.

Als Resultat unserer Überlegungen stufen wir den Teilbereich Geld- & Fiskalpolitik der PRISMA-Ampel für Q2/2024 von „Gelb“ nun auf „Grün“.

Markttechnik:

Im Auftaktquartal haben viele große Indizes neue Höchststände verbucht, u.a. aufgrund dreistelliger Milliardenzuflüsse in Aktienprodukte und Erhöhungen von Aktienrückkaufprogrammen seitens der Unternehmen. Ganz aktuell haben von uns beobachtete Sentiment-Indikatoren bzw. Positionierungsdaten von diskretionären sowie auch regelbasierten Anlagestrategien unser Bild hinsichtlich Markttechnik verschlechtert. Indikatoren wie Put/Call-Ratio oder Sentix-Umfragen rangieren auf Niveaus, die auf eine kurzfristige „Überhitzung“ hindeuten. Zudem werden vermehrt Insider Verkäufe vorgenommen. Negativ auf die Geldströme könnten sich auch die Mitte April fällig werdende Steuerzahlungen in den USA auswirken und dem Markt Liquidität entziehen. Als positiv für die Markttechnik sehen wir die in den letzten Wochen größere Marktbreite.

Die Markttechnik in der PRISMA-Ampel ist dennoch seit Mitte Februar auf „Rot“.

Fazit:

Das übergeordnete Bild für „Risiko-Assets“ bleibt positiv. Die Phase der Desinflation gepaart mit einer resilienten Wirtschaftsentwicklung geht weiter und breitet sich von den USA auf weitere Teile der Welt aus („Goldilocks going global“).

Der Aufwärtstrend für Aktien bleibt bestehen. Die Unternehmensgewinne steigen nach einer längeren Phase der Stagnation wieder an und wirken nun auch auf immer größere Bereiche des Marktes. Höhere Unternehmensgewinne können damit auch ausbleibende Zinssenkungen in den USA teilweise kompensieren. Bewertungsmultiples würden auf der anderen Seite bei dauerhaft höheren Zinsen begrenzt. Wir sind aber nicht der Ansicht, wie z.B. der CEO von JP Morgan Jamie Dimon, dass Zinsniveaus von über 8% am langen Ende eintreten könnten. Aktives „Stockpicking“ wird im laufenden Jahr der Schlüssel zum Erfolg sein. Mit einer Performance von ca. 9,5% (YTD zum 28.3.24) auf die investierten Aktien liegen wir bisher sehr erfolgreich in den Mischfondsmandaten.

ASSET ALLOKATION

Aufgrund unserer oben dargelegten Einschätzung für die Kapitalmärkte und der daraus resultierenden PRISMA Ampelschaltung nehmen wir einige Veränderungen in der Asset Allokation vor.

Die Aktienquote halten wir in den Mischfondsmandaten für die kommenden drei Monate in einer Bandbreite von 30-40% des Fondsvolumens für adäquat. Aufgrund unserer positiveren Einschätzung der Realwirtschaft, basierend auf sich verbessernden Einkaufsmanagerindizes, Zahlen zur Industrieproduktion und eines weiterhin robusten Konsums, konstatieren wir Wendepunkte für die Gewinndynamik wichtiger Industriegruppen. Folgerichtig setzen wir auf der Aktienseite vermehrt auf zyklischere Unternehmen mit positiven Gewinnrevisionen. Solange aber kein selbsttragender Aufschwung getrieben von Einkommenszuwächsen, Konsum und Investitionen einsetzt, konzentrieren wir uns weiter auf Qualitätszykliker.

Die Rentenquote senken wir leicht von 55% auf etwas über 50% des Fondsvermögens. Investments in amerikanische und europäische Staatsanleihen bilden dabei weiterhin den Schwerpunkt. Als Depotbeimischung nehmen wir zusätzlich Investments in Staatsanleihen ausgewählter Emerging-Market-Länder vor.

Die High-Yield-Quote bleibt mit ca. 5% vom NAV unverändert, da die aktuellen Spreads zu den sicheren Anleihen u. E. weiterhin unattraktiv sind. Wir sehen bei Aktieninvestments insofern ein besseres Chance-Risiko-Verhältnis.

Die durchschnittliche Verzinsung der Anleihen-Bestände beträgt im Moment um die 4% p. a. bei einer Duration von unter 3 Jahren.

Nachdem wir den Goldanteil im vierten Quartal des letzten Jahres signifikant erhöht hatten, ist er durch den starken Kursanstieg der letzten Wochen auf einen Anteil von 9-10% in den Portfolien angewachsen. Der Goldpreisanstieg ist vor dem Hintergrund höherer (Real-) Zinsen und eines festeren USD schon überraschend. Bekannt ist, dass insbesondere die Notenbanken des globalen Südens inklusive China als Käufer am Markt auftreten (im letzten Jahr waren Notenbanken für ca. 20% der gesamten Goldnachfrage verantwortlich). Auch der chinesische Endverbraucher tritt als Käufer in Erscheinung, hat er doch augenblicklich wenig Freude an den Immobilienpreisen und Aktienkursen im eigenen Land. Der chinesische Privatmann/-frau hält in der Regel 80% seines Vermögens in Immobilien. Auffällig ist, dass sich der Goldpreisanstieg just seit Ende Februar noch einmal deutlich beschleunigt hat. In dem Moment also, als die USA, Großbritannien und die EU ihre Bestrebungen veröffentlicht haben, die eingefrorenen russischen Zentralbankgelder zu enteignen und der Ukraine zur Verfügung zu stellen. Wir haben den Kursanstieg zu Gewinnmitnahmen genutzt und wieder auf das Ausgangsniveau von ca. 7,5% vom Fondsvermögen angepasst. Im Falle geopolitischer Unsicherheitsphasen oder unvorhergesehener „Finanzunfälle“ steht hiermit ein ausreichender Risikopuffer für die Portfolien zur Verfügung.

PERFORMANCE

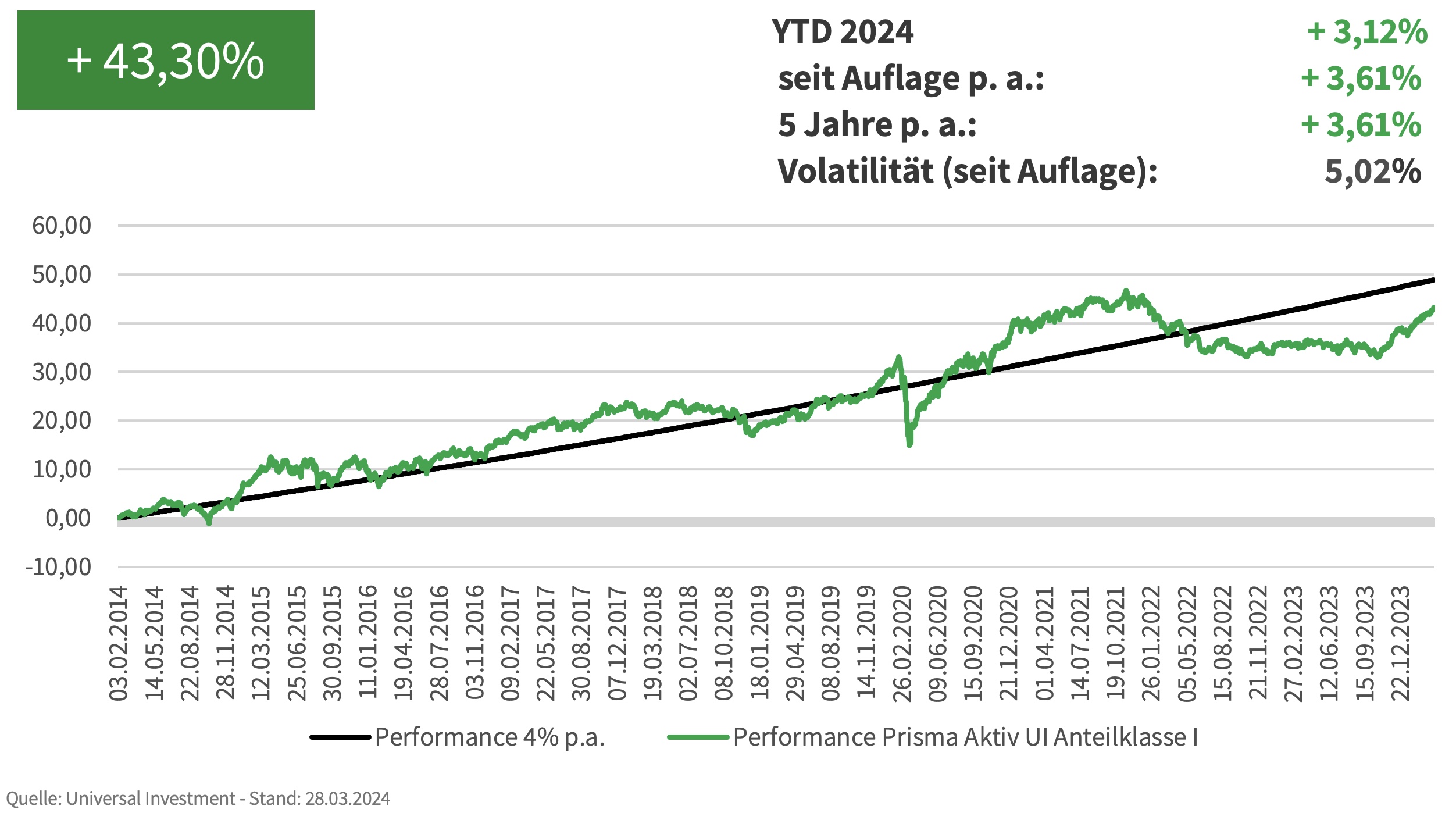

Publikumsfonds „PRISMA Aktiv UI“ (Mischfonds) I-Tranche WKN A1W9A8 seit Auflage (03.02.2014)

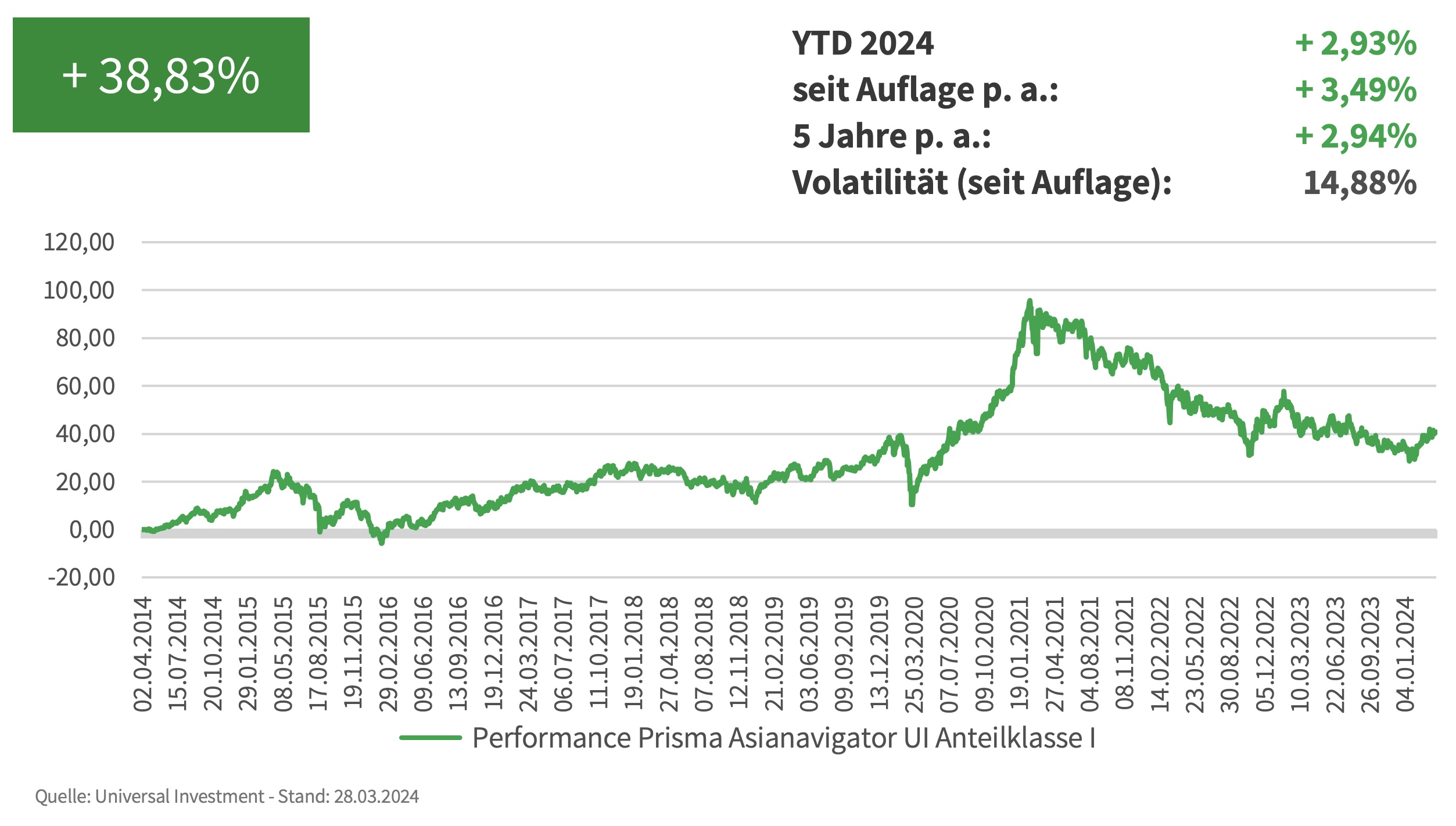

„Asiens Volkswirtschaften sind für das weltweite Wirtschaftswachstum entscheidend. Dort entstehen neue globale Champions. Mit dem PRISMA Asianavigator profitieren Sie von der Entwicklung in dieser Region.“

Andreas Rachor, Gründer und geschäftsführender Gesellschafter

PRISMA Investment GmbH

Disclaimer

Der PRISMA NAVIGATOR wurde von der PRISMA Investment GmbH („PRISMA“) erstellt. Er dient ausschließlich der Information und stellt keine Aufforderung zum Kauf oder Verkauf eines bestimmten Investments oder von Fondsanteilen dar. Historische Wertentwicklungen sind keine Garantie für Entwicklungen in der Zukunft. Diese sind nicht prognostizierbar. Ausschließlich zur Information für „Professionelle Kunden“ und „Geeignete Gegenparteien“ gemäß §31a Abs. 2 und 4 WpHG. Am 25.05.2018 trat die EU-Datenschutz-Grundverordnung (DSGVO) in Kraft. Diese erfordert diverse Veränderungen im Umgang mit personenbezogenen Daten und in der Kommunikation. Um den neuen Anforderungen Genüge zu tun und beiderseits rechtlich abgesichert zu sein, haben wir unsere Datenschutzrichtlinien aktualisiert. Unsere Datenschutzerklärung finden Sie unter https://www.prisma-investment.com/datenschutz/ Für Sie als Bezieher unseres Mailings ergibt sich hieraus kein Handlungsbedarf. Sie müssen daher nichts weiter tun oder veranlassen. Wenn Sie jedoch von uns keine aktuellen Informationen mehr erhalten möchten, können Sie unser Mailing mit kurzer Nachricht an operations@prisma-investment.com abbestellen.

Wir freuen uns, wenn Sie weiterhin mit uns in Kontakt bleiben.