- Home

- Publikumsfonds

- Spezialfonds

- Unternehmen

- Investmentansatz

- Verantwortungsbewusstes Investieren

- Team

- Karriere

- Aktuelles

- Kontakt

Kontakt

19.10.2022

Q4 2022 - PRISMAnavigator

INVESTMENTNAVIGATOR

Überall dort, wo vor einigen Monaten noch Fragezeichen standen, haben sich die Dinge inzwischen zum Negativen entwickelt: Komplettausfall der russischen Gaslieferungen, sehr beunruhigende Eskalation im Ukraine-Konflikt, starker Inflationsanstieg mit entsprechend scharfer Reaktion der Notenbanken und in Folge Turbulenzen an den Renten-/Devisenmärkten sowie sich immer weiter eintrübende Wirtschaftsaussichten. In Europa ist eine Rezession jetzt ausgemachte Sache. Auch in den USA, wo Energiekosten weit weniger belasten, wird eine weiche Landung zunehmend unwahrscheinlicher. In diesem fragilen Umfeld ziehen nun die Notenbanken die Zügel weiter an. Die kurze und heftige Kursrallye in den Sommermonaten, gestützt von Hoffnungen auf bessere Inflationsdaten, fiel dann auch schnell wieder in sich zusammen. Inzwischen dürfte überall Realismus eingekehrt sein.

Download PRISMAnavigator Q4 2022 - PDF

KAPITALMÄRKTE

Realwirtschaft: Der Schlüssel für den Wirtschaftsverlauf in den kommenden 12 Monaten liegt weiter im Dreieck von Energie, Preisen und Notenbanken. Zyklische Belastungen, wie sie in den USA im Vordergrund stehen, werden in Europa noch überlagert und verstärkt von angebotsbedingten Verwerfungen an den Energiemärkten als Folge der Konfrontation mit Russland. Über alledem schwebt der sich verschärfende Konflikt USA-China.

Die US-Wirtschaft befindet sich noch in einem expansiven Modus. Dies sieht man unter anderem an den Einkaufsmanagerindizes (weiterhin deutlich über 50) und an der Schaffung neuer Arbeitsplätze. Das ist prinzipiell ein gutes Zeichen. Eine Eindämmung der nachhaltig über dem Zielkorridor der US-Notenbank liegende Inflationsrate erfordert weitere Zinserhöhungen, um die Nachfrage zu schwächen und die Lohn/Preisspirale zu brechen. Erste Bremsspuren sind in dem wichtigen frühzyklischen Hausbau zu beobachten.

Hier fielen die monatlichen Verkäufe zum siebten Mal in Folge. Da außerdem die Realeinkommen fallen, ist auch im privaten Verbrauch eine Abschwächung zu beobachten. Beunruhigend ist, dass die Preisanstiege zuletzt an Breite gewinnen, insbesondere bei den Mieten, die mit 23% das höchste Gewicht im US-Preisindex haben und erst mit Zeitverzug sinken werden. Wenngleich zyklische Komponenten wie Benzin, Gebrauchtwagenpreise oder Frachtraten inzwischen wieder deutlich gefallen sind, dürfte die Kerninflationsrate von aktuell 6,6% hoch bleiben und wohl kaum, wie es einige Optimisten schätzen, in den nächsten Quartalen auf das FED-Ziel von 2-3% fallen.

Noch düsterer sieht hier das Bild in Europa aus, wo die Energiepreise viel stärker durchschlagen und die Höchststände der Inflationsraten auf Jahressicht nicht erreicht sind. So rechnet beispielsweise das IFO-Institut für Deutschland im nächsten Jahr sogar mit einem Anstieg der Inflation von 8 auf 9%. Ein Rückgang dieser Preisdynamik in Europa sollte insofern länger dauern als in den USA.

Vor diesem Hintergrund trüben sich global die Gewinnaussichten der Unternehmen immer mehr ein. In den USA werden die rekordhohen Margen nicht zu verteidigen sein. Neben den Kosten belastet jetzt auch zunehmend die Dollarstärke. Die US-Unternehmen erzielen 30% ihrer Umsätze im Ausland, bei Tech-Werten sind es sogar 50%. Die Gewinnerwartungen der amerikanischen Unternehmen werden u. E. in den nächsten Wochen deutlich nach unten angepasst werden.

In Europa werden wahrscheinlich bereits mit dem 3. Quartal erste negative Bruttoinlandswachstumsraten sehen. Trotz europaweit angekündigter staatlicher Unterstützungsprogramme zur Eindämmung der Energiepreise für Unternehmen und private Haushalte (Deutschland hat jüngst ein Maßnahmenpaket von rd EUR 200 Mrd angekündigt) wird die weiter hohe Inflation und Konsumeinschränkung das Rezessionsszenario fortschreiben.

Vor diesem Hintergrund sind 4% erwarteter Ergebniszuwachs für den Stoxx600 im nächsten Jahr illusorisch.

Anders gelagert und auch phasenverschoben stellt sich die Lage in China dar. Mit Blick auf die Exportschwäche, weiteren geopolitischen und regulatorischen Themen mit den USA und die strukturellen Probleme bei Immobilien bleibt nur der Inlandskonsum als zukünftiger Wachstumshebel. Voraussetzung hierfür ist eine Abkehr von der Null- Covid Strategie, die wir für das kommende Frühjahr erwarten. Ab dem zweiten Quartal könnte China dann mit Wachstumsraten von 5% ein wichtiges Gegengewicht zum globalen Schwächetrend bilden.

Insgesamt bleibt die PRISMA-Ampel für die Realwirtschaft auf „Rot“.

Geld- & Fiskalpolitik: Mit Ausnahme von Japan und China forcieren gerade alle westlichen Notenbanken mit Jumbo-Schritten die globale Zinswende. Insbesondere die FED erscheint dabei fest entschlossen, die Zinsen weiter deutlich anzuheben. Inzwischen wird ein Notenbankzins von bis zu 5% in der näheren Zukunft erwartet. Hier geht es um Wiedergewinnung von Reputation und Glaubwürdigkeit für die FED. So hat Jerome Powell nach der letzten Sitzung deutlich gemacht, dass man den Straffungskurs weiter fortsetzt, „bis die Aufgabe erledigt ist“ und dabei auch bereit ist, eine Rezession in Kauf zu nehmen. Hauptaugenmerk gilt dabei dem Arbeitsmarkt mit Lohnzuwächsen von aktuell 6%. Etwas länger in die Zukunft geschaut sorgt zusätzlich die Demographie für strukturelle Knappheit, weshalb es jetzt umso wichtiger ist, Preis- und Lohnerwartungen zu brechen. Eine schnelle Rückführung der Sätze, wie es viele bis vor kurzem noch erwarteten, ist unwahrscheinlich. Allerdings besteht die Möglichkeit, dass die aktuelle Erwartung steigender Zinsen gerade einen Höhepunkt erreicht („Peak Hawkish“) und es potentiell mit Abschwächung der Wirtschaft im nächsten Jahr von dieser Seite zu einer Verbesserung kommt.

Neben der Zinspolitik spielt für die Kapitalmärkte auch die Rückführung der FED-Bilanzsumme (QT) eine wichtige Rolle. Ohne in die akademische Debatte einzusteigen, ob die hohen Bankreserven und die niedrigere Emissionstätigkeit des Staates diesen Effekt kompensieren, halten wir fest: QE hat die Bewertung an den Kapitalmärkten in den letzten Jahren nach oben getrieben und nun ist mit der zitierten Liquiditätsverknappung das Gegenteil der Fall.

Zur EZB bleibt lediglich zu sagen, dass sie wie immer der FED hinterherläuft und mit Rücksicht auf den europäischen Süden zu zögerlich agiert. Der Euro wird sich damit nicht erholen können mit entsprechend negativen Implikationen für die Importpreise.

Auch die Geldpolitik bleibt damit in der PRISMA-Ampel auf „Rot“.

Markttechnik: Die Markttechnik bewegt sich nach der zwischenzeitlichen Verschlechterung im Juli/ August nun wieder im konstruktiven Bereich. Abflüsse aus Aktien waren im August nun auch in den USA zu beobachten. Bisher sind aber nur kleine Teile der vorangegangenen jahrelangen Zuflüsse wieder verkauft worden. Die Positionierungen sind im Allgemeinen bei den institutionellen Anlegern mittlerweile sehr defensiv. Die Sentimentindikatoren (Put/Call, Sentix, Greed & Fear usw.) sind in der Breite negativ und damit antizyklisch positiv zu lesen.

Die Markttechnik bleibt unterm Strich damit weiterhin auf „Grün“.

Asset Allokation

Aufgrund eines im historischen Vergleich noch niedrigem Equity-Risk-Premium‘s sowie erwarteter negativer Unternehmensgewinnrevisionen sind in den nächsten Wochen weitere Kursverluste bei Aktien wahrscheinlich. Aus diesem Grund halten wir eine vorsichtige Aktienquote zwischen 10-20% für adäquat.

Asien befindet sich bereits seit Februar 2021 in einer Marktkonsolidierung, die mit inzwischen 40% Korrektur von den Höchstständen in den relevanten Indexbenchmarks dem stärksten und längsten Bärenmarkt seit 1995 gleicht. Auch sind die negativen Ergebnisrevisionen in Asien bereits weiter fortgeschrittener als in den USA und Europa.

Während sich die Geldmengenentwicklung global aufgrund der restriktiven Geldpolitik vieler Zentralbanken signifikant verschlechtert hat, weist hingegen China positive Zuwächse beim Geldmengenaggregat M2 aus (August: +12,2%), was sich mit einem Zeitverzug von ca. 6 Monaten positiv in den Wirtschaftswachstumszahlen reflektieren sollte. Eine derzeit erwartete Wiederwahl von Xi Jinping auf dem Parteitag der kommunistischen Partei seit dem 16. Oktober, könnte im Anschluss in weiteren Ankündigungen geld- wie auch fiskalpolitisch expansiver Maßnahmen der chinesischen Regierung resultieren, z.B. in zusätzlichen Stützungsmaßnahmen für den angeschlagenen Immobilienmarkt. Diskutiert wird, dass sich die Regierung mit erneut drei-stelligen Milliardenbeträgen dafür einsetzen wird, in Bau befindliche Projekte bis zur Fertigstellung zu finanzieren. Ebenso könnte nach dem Parteikongress die Null-Covid-Strategie über verstärkte Aufklärung und Impfkampagnen modifiziert werden. Bereits bestätigt wurde, dass erstmals seit zwei Jahren am 6. November 2022 der Peking Marathon wieder stattfinden darf. Außerdem wartet man in China auf die Zulassung eines „chinesischen“ mRNA-Impfstoffes. Aufgrund der bislang erheblichen Belastungen des Inlandskonsum durch die strikten Lockdown Maßnahmen, ist durch hohe Sparquoten und aufgeschobene Konsumausgaben bei einem Abrücken von strikten Null-COVID Maßnahmen mit einer deutlichen Belebung des Inlandskonsums für das nächste Jahr zu rechnen. Asiatische Aktien sollten sich aus unserer Sicht mittelfristig besser entwickeln als beispielsweise die Region Europa.

Bei den festverzinslichen Wertpapieren sehen die Performance-Perspektiven besser aus. Der starke Kursrückgang seit dem Jahresanfang (15-20% Verlust sowohl bei Staatsanleihen als auch bei Unternehmensanleihen) sorgt für ein attraktives Chance-Risikoverhältnis in dieser Vermögensklasse. Bei Industrieanleihen sind Renditen bei mittlerer Laufzeit von 5-7% p.a. zu erzielen. Dies ist bei einer Fortschreibung der aktuellen Inflationsraten immer noch mit einem realen Wertverlust verbunden. Dies sollte sich aber zum Positiven verändern, wenn sich die Inflationsraten im nächsten Jahr 2023 und fortfolgende in Richtung von 2-3% p.a. bewegen würden. Unseres Erachtens sollte man in diesem Segment aufstocken. Wir erhöhen sukzessive unsere Quote in den Mischfonds auf über 50% des Fondsvolumens. Dabei setzen wir je zur Hälfte auf Staatsanleihen und Unternehmensanleihen.

Bei den Unternehmensanleihen legen wir den besonderen Schwerpunkt auf die Qualität und Stabilität des Geschäftsmodells in Hinblick auf die aufziehenden dunklen Konjunkturwolken.

Es bleibt jedoch bei einer hohen Cash-Quote und einer defensiven Positionierung im Mischfonds. Der Kapitalerhalt steht weiterhin im Vordergrund.

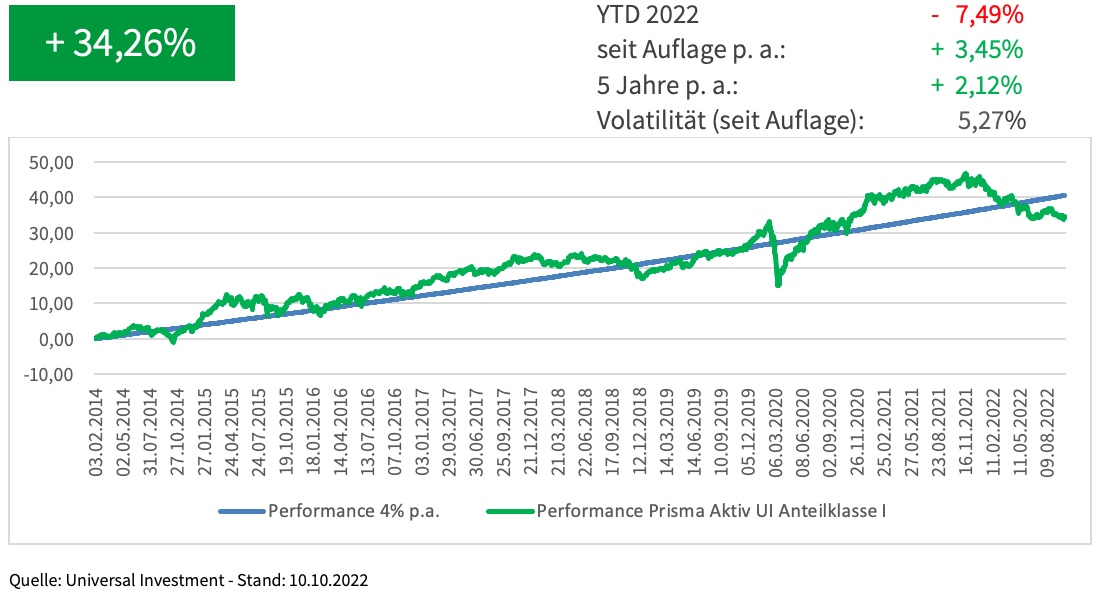

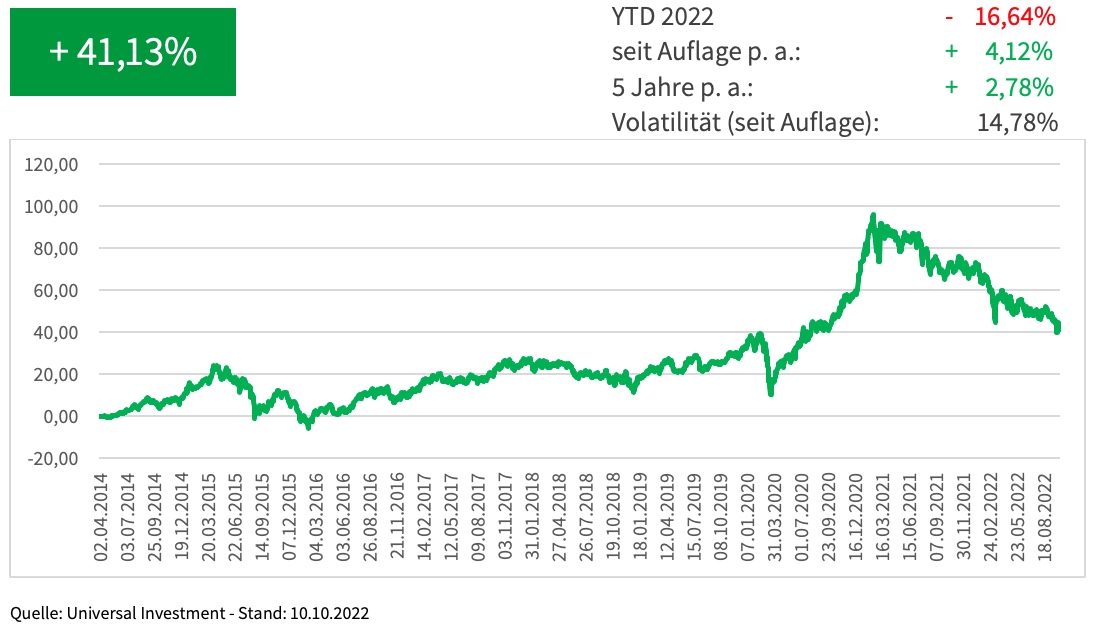

PERFORMANCE

Publikumsfonds „PRISMA Aktiv UI“ (Mischfonds) I-Tranche WKN A1W9A8 seit Auflage (03.02.2014)

AKTUELLES

Wir freuen uns sehr, dass seit dem 01. August Ulrike Löhr das Portfoliomanagement-Team der PRISMA verstärkt hat. Frau Löhr hat zuvor mehr als 20 Jahre innerhalb des Deutschen Bank Konzerns im Bereich Global Markets - Institutional Equity Sales gearbeitet und kann damit langjährige Kapitalmarktexpertise in unsere Investmententscheidungen einbringen. Ihre Erfahrungen und Kenntnisse aus mehr als 1.000 Kunden- und Unternehmensmeetings werden zur Performance der PRISMA-Fonds beitragen.

Frankfurt am Main, 19. Oktober 2022

„Unsere Kunden erwarten von uns Kapitalerhalt und anspruchsvolle Renditen verbunden mit niedriger Volatilität. Hohe Flexibilität in der Asset Allokation und konsequentes Risikomanagement sind dafür die Voraussetzung."

Bernd Bötsch, Portfoliomanager und geschäftsführender Gesellschafter

PRISMA Investment GmbH

Disclaimer

Der PRISMA NAVIGATOR wurde von der PRISMA Investment GmbH („PRISMA“) erstellt. Er dient ausschließlich der Information und stellt keine Aufforderung zum Kauf oder Verkauf eines bestimmten Investments oder von Fondsanteilen dar. Historische Wertentwicklungen sind keine Garantie für Entwicklungen in der Zukunft. Diese sind nicht prognostizierbar. Ausschließlich zur Information für „Professionelle Kunden“ und „Geeignete Gegenparteien“ gemäß §31a Abs. 2 und 4 WpHG. Am 25.05.2018 trat die EU-Datenschutz-Grundverordnung (DSGVO) in Kraft. Diese erfordert diverse Veränderungen im Umgang mit personenbezogenen Daten und in der Kommunikation. Um den neuen Anforderungen Genüge zu tun und beiderseits rechtlich abgesichert zu sein, haben wir unsere Datenschutzrichtlinien aktualisiert. Unsere Datenschutzerklärung finden Sie unter https://www.prisma-investment.com/datenschutz/ Für Sie als Bezieher unseres Mailings ergibt sich hieraus kein Handlungsbedarf. Sie müssen daher nichts weiter tun oder veranlassen. Wenn Sie jedoch von uns keine aktuellen Informationen mehr erhalten möchten, können Sie unser Mailing mit kurzer Nachricht an operations@prisma-investment.com abbestellen.

Wir freuen uns, wenn Sie weiterhin mit uns in Kontakt bleiben.