- Home

- Publikumsfonds

- Spezialfonds

- Unternehmen

- Investmentansatz

- Verantwortungsbewusstes Investieren

- Team

- Karriere

- Aktuelles

- Kontakt

Kontakt

29.03.2023

Q2 2023 - PRISMAnavigator

INVESTMENTNAVIGATOR

Kaum hatten sich die Märkte nach dem für die meisten wohl überraschend starken Jahresbeginn in einer gewissen Komfortzone eingerichtet, kam die kalte Dusche aus völlig unerwarteter Richtung. Der Kollaps der Silicon Valley Bank (SVB) - immerhin eine der Top-20 US-Banken -, der Fast-Kollaps der First Republic Bank (FRB) und das Drama um die Credit Suisse (CS). All dies weckt verständlicherweise in einem ersten Impuls Erinnerungen an 2008; lehrt doch die Vergangenheit, nach solchen Ereignissen auf weitere Schocks gefasst zu sein.

Kern des Problems sind diesmal nicht toxische Bank-Aktiva, wie dies in der Finanzkrise der Fall war, sondern plötzliche Liquiditätsengpässe bei einigen US-Regionalbanken, da die Kunden schlagartig große Einlagenbeträge abhoben. Theoretisch sollte dies leicht(er) in den Griff zu bekommen sein. Es hilft jedoch nur bedingt, immer wieder diesen oder jenen Einzelfall zu betonen, wenn wiederholt Missmanagement einzelner Institute sowie die laxe Regulierung der US-Regionalbanken die Auslöser sind. Gleiches gilt für das wenngleich zutreffende Argument der stabilen Verfassung europäischer Banken und deren viel bessere Regulierung. Denn die Gefahr einer Ansteckung ist im Bankensystem grundsätzlich hoch (Beispiel Derivate). Auch wenn sich zwischenzeitlich die erste Panik wieder gelegt hat, bleibt doch trotz des schnellen Eingreifens der US-FED und des Einlagensicherungsfonds sowie der dramatischen Rettungsaktion der Credit Suisse eine Grundanspannung im Sektor bestehen. Das Risiko der Bank-AT1 Nachranganleihen (deren Gläubiger bei CS wurden vollständig enteignet und damit sogar schlechter gestellt als Aktionäre) konnte inzwischen mit dem Verweis auf die spezielle Vertragsgestaltung bei CS entschärft werden.

Aber viel wichtiger und ein für den Sektor zentrales Problem ist noch nicht gelöst: Seit mehreren Quartalen ist in den USA ein Abzug der Bankeinlagen zu beobachten, der sich mit der jüngsten Krise noch verschärft hat. Warum sollte auch ein rationaler Großanleger Gelder bei der Bank deponieren, wenn er hier ein Ausfallrisiko trägt und zudem in Geldmarktfonds oder kurzlaufenden Staatsanleihen einen wesentlich höheren Zinsertrag bekommt. Der Abfluss von Einlagen oberhalb der Versicherungsgrenze von 250.000 Dollar wird sich ergo fortsetzen. Paradoxerweise könnte hier jede schlechte Nachricht sogar eine gute sein, würde sie die US-Behörden zwingen, nach Möglichkeiten zu suchen, die Einlagensicherung erheblich auszuweiten. Mit solchen Maßnahmen wäre das drängendste Liquiditätsproblem gelöst, Stabilität wieder hergestellt und die ganze Aufregung in der Rückschau doch nur ein heftiger Sturm im Wasserglas. Intensive Überlegungen in diese Richtung sind sicherlich auch bereits in vollem Gange. Überall werden zudem jetzt Forderungen nach schärferer Bankenregulierung laut. Das Finanzsystem wäre damit künftig viel solider, wenn auch mittelfristig auf Kosten der ausgewiesenen Bankgewinne. Die aktuelle Krise hätte dann sogar ein Positives. Bei den Banken dürften dann wieder die Fundamentaldaten in den Vordergrund rücken und diese sehen für Europa insgesamt nicht schlecht aus: Europäische Banken haben in den 15 Jahren nach der großen Krise erheblich an Substanz und Ertragskraft zulegen können. So wurde die Regulierung seit 2008 kontinuierlich verschärft, in der Covid-Krise und auch in der Energie-Krise konnten erhebliche Zusatzrückstellungen gebildet und paradoxerweise die Zinserträge mit dem gestiegenen Einlagezins der EZB enorm gesteigert werden.

Eigenkapital und Liquidität sind solide wie lange nicht mehr. Unseres Erachtens ist das Vertrauen in den europäischen Bankensektor im Kern nicht erschüttert. Dieses Mal scheint es sich nicht um ein Systemrisiko im Bankensektor, sondern um ein spezielles Liquiditätsrisiko der US-Regionalbanken zu handeln. Unter Anlageaspekten dürfte sich damit das Thema Banken von jetzt an auf die Frage reduzieren, inwieweit höhere Finanzierungs- und Regulierungskosten die Gewinne beeinträchtigen, ob Kapitalrückgaben an Aktionäre von der Regulierung eingeschränkt werden und somit die relative Performance belasten. Speziell für USA stellt sich darüber hinaus jedoch auch die wichtige Frage nach den Auswirkungen auf die Konjunktur.

Download PRISMAnavigator Q2 2023 - PDF

KAPITALMÄRKTE

Realwirtschaft:

Zeigte sich die US-Konjunktur bis aktuell noch erstaunlich widerstandsfähig gegenüber den zahlreichen Belastungen (Wegfall der COVID Zahlungen, schärfster geldpolitischer Restriktionskurs seit vielen Jahrzehnten, Energiepreisanstieg etc.), was ihr auch schon das Attribut „Teflon Economy“ einbrachte, so sind an dieser Robustheit doch spätestens ab jetzt erhebliche Zweifel angebracht. Dabei muss man gar nicht zu sehr ins Detail gehen, sondern einfach nur den Blick auf die Lage der Regionalbanken richten, die ca. 40% der Kreditvergabe in USA ausmachen. Nach der ersten turbulenten Woche kann festgestellt werden, dass sich die Einlagenabflüsse auf drei Problembanken konzentrierten und die unmittelbaren Liquiditätsschwankungen im restlichen US-Regionalbankensystem bisher zumindest gering waren. Wir gehen davon aus, dass dies so nicht bleibt und vielmehr nun auch in der Breite die Kreditstandards verschärft werden, einfach um die Bilanzen zu stützen. Großunternehmen dürfte dies zwar weniger treffen, können sich diese doch auch am Kapitalmarkt finanzieren. Ob aber Konsumenten und kleinere Unternehmen ausreichend Liquidität erhalten, um ihre Ausgabenpläne aufrecht zu erhalten, ist doch sehr fraglich. Als Folge sollte sich dann auch der Arbeitsmarkt im weiteren Verlauf des Jahres schwächer entwickeln. Die Wahrscheinlichkeit einer Rezession in den USA im zweiten Halbjahr 2023 hat durch die letzten Ereignisse deutlich zugenommen und stellt für uns das Basisszenario dar. Es ist daher auch u. E. auch von einem Rückgang der Unternehmensgewinne in den USA auszugehen. Dies wird wesentlich vom Tempo der Kreditverknappung abhängen. Ein harter Stopp (Credit Crunch) würde sicher Rezession bedeuten, eine allmähliche Verknappung wohl eher nicht. In jedem Fall ist das Gewinnrisiko nun deutlich gestiegen.

Die Entwicklung in Europa ist weniger spektakulär. Die Region hat ein stabiles Finanzsystem, viel niedrigere Zinsen und aktuell auch Rückenwind durch zuletzt gesunkene Energiepreise. Der Anteil der Umsätze der europäischen Unternehmen mit China ist im Vergleich zu den USA gemessen in Prozent zum Bruttosozialprodukt deutlich höher. Dies ist im aktuellen Umfeld ein Vorteil. Denn: Einen Gegenpol und einen gewissen Ausgleich für die fehlende Dynamik in der alten Welt bildet die chinesische Wirtschaft, die Covid-bedingt komplett phasenverschoben verläuft. Hier ist es vor allem die aufgestaute Nachfrage, die zunächst den Konsumsektor und dann mit Zeitverzögerung auch andere Bereiche der Wirtschaft beflügeln dürfte. Der starke monetäre Impuls in Form deutlich steigender Kredite tut ein Übriges. Die globale Wachstumsdynamik sollte sich daher von USA nach China und ganz Asien verschieben. Hier finden wir somit auch die einzige Region mit positiver Gewinndynamik. Angesichts der gravierenden Strukturprobleme, wie Jugendarbeitslosigkeit und Verschuldung der Gebietskörperschaften, steht für die chinesische Regierung nun das Wirtschaftswachstum an oberster Stelle. Dieses mit allen Mitteln zu fördern, dürfte dank hoher Preisstabilität bei niedriger Kapazitätsauslastung leichter als anderswo möglich sein. In dieser Gemengelage kann China „eigentlich“ an einer weiteren Eskalation mit den USA und Europa kein Interesse haben.

Die gute Nachricht ist, dass sich die Frühindikatoren in China, wie die Einkaufsmanagerindizes, das Kreditwachstum, die Daten zum Konsum und zu den Dienstleistungen verbessern und über den Erwartungen liegen. Die harten Daten sollten im weiteren Verlauf des Jahres folgen. Isoliert betrachtet wäre die Realwirtschaft für China und Südostasien als „Grün“ einzustufen. Da die USA für die westlichen Kapitalmärkte allerdings wesentlich wichtiger sind und hier genau gegensätzlich zu China die harten Daten den bereits schwächeren soften Daten nach unten folgen sollten, bleibt unsere Konjunkturampel global auf „Rot“.

Geld- & Fiskalpolitik:

Unsere bisher sehr negative Einschätzung der monetären Situation beruhte vor allem auf dem seit Jahrzehnten schärfsten Restriktionskurs der US-Notenbank (sinkende Geldmengenaggregate M1 und M2 im Jahresvergleich) sowie auch der überraschend „falkenhaften“ Haltung der EZB. Die Pleite der Silicon Valley Bank und der Vertrauensverlust gegenüber den Regionalbanken hat die FDIC und die FED auf den Plan gerufen. Das neugeschaffene Notfallprogramm der Fed zur Liquiditätsbeschaffung für Banken wurde schon mit über 300 Mrd. Dollar in Anspruch genommen. Entsprechend hat sich die Bilanz der Fed wieder ausgeweitet. Natürlich handelt es sich hierbei nicht um QE im eigentlichen Sinne, denn diese Inanspruchnahme ist mit 4-5% sehr teuer und dürfte nur zur Kompensation abfließender Einlagen, nicht aber für zusätzliche Kredite dienen. Dennoch fließen sie als zusätzliche Liquidität in das System - die abgezogenen Einlagen verschwinden schließlich nicht, sondern werden bei solventeren Adressen oder anderswo wieder angelegt - und wirken somit für Finanzaktiva stützend. Hinzu kommt die zuvor beschriebene Gefahr einer Kreditverknappung. Die somit verschlechterten „Financial Conditions“ bewegen sich damit in die von der Fed gewünschte Richtung und liefern damit eine mögliche Argumentation, dass die Notenbankzinsen allmählich ihren Höhepunkt erreichen. Die hartnäckiger als erwartete Inflation rückt aktuell in den Hintergrund. Zyklische Einflüsse und Basiseffekte sollten im zweiten Halbjahr eine merkliche Entspannung bringen. Innerhalb weniger Tage haben sich damit auch die Zinserwartungen am Markt massiv nach unten verschoben: Die Spitze für den Notenbankzins wird jetzt bei ca. 5% erwartet. Wir schalten daher die Geld- & Fiskalpolitik-Ampel von „Rot“ auf „Gelb“.

Markttechnik:

Ein Phänomen der jüngeren Zeit ist die Schnelligkeit, mit der Informationen und Meinungen über Social-Media-Kanäle verbreitet und auch in konkrete Wertpapiergeschäfte online rund um die Uhr umgesetzt werden. Dies gilt, wie man zuletzt beobachten konnte, auch für die Disposition von Bankeinlagen. Nur so ist der rapide Renditefall zu erklären, war hier der Markt doch sehr einseitig für die andere Richtung positioniert und musste entsprechend eindecken. Auch am Aktienmarkt fanden Umschichtungen statt. So wurde in der vergangenen Woche der größte bisher verzeichnete Kauf von Put-Optionen auf Wochenbasis auf den S+P 500 getätigt. Andere kurzfristige Timing-Indikatoren deuten ebenso auf einen starken Ausverkauf hin, was den Kursen zumindest nach unten hin eine Stütze geben sollte. Auch die Positionierung der Institutionellen Anleger am Kassamarkt zeigt wieder eine gesunde Skepsis. Unsere Ampel ist damit unter technischen Aspekten kurzfristig wieder „Grün“.

Fazit:

Es ist wahrscheinlich, dass der monetäre Impuls an den Kapitalmärkten sich kurzfristig positiv auswirkt und der fallende Gewinntrend wohl erst im zweiten Halbjahr für jeden sichtbar wird. Dies im Zusammenspiel mit der positiven Markttechnik spricht für eine Aktienerholung in den kommenden Wochen.

ASSET ALLOKATION

Konsequenterweise erhöhen wir die Aktienquote in den Mischfonds auf bis zu 25% des Fondsvolumens. Mit Blick auf die Regionen erscheint es uns am plausibelsten, die Aktienquote in Asien zu erhöhen. Die Revisionen der Unternehmensgewinne haben dort aus unserer Sicht das größte Überraschungspotential nach oben. Darüber hinaus investieren wir bevorzugt in europäische Unternehmen mit einem bedeutenden Anteil ihrer Umsätze in der asiatischen Region. Prädestiniert ist in dieser Hinsicht das Segment Luxusgüter. Die langfristigen Zinsen sollten in den wichtigsten Märkten ihren Höhepunkt bereits überschritten haben. Eine wahrscheinliche Rezession in den USA im zweiten Halbjahr 2023 und der sich daraus abzuleitende abnehmende Inflationsdruck sprechen aus unserer Sicht für diese Einschätzung.

Aus diesem Grund erhöhen wir die Duration unseres Rentenportfolios. Wir stellen fest, dass seit einigen Wochen wieder eine negative Korrelation zwischen Aktien- und Rentenmärkten besteht (hier insbesondere Aktien vs. Staatsanleihen). Somit bietet unser Bestand in Staatsanleihen (immerhin 40% des Portfolios) neben dem Renditepotential auch einen wichtigen Risikopuffer für den Fonds, sollte die Konjunkturentwicklung ausgehend von den USA (Konjunkturampel der PRISMA auf Rot) doch negativere Auswirkung auf die Aktienkurse haben.

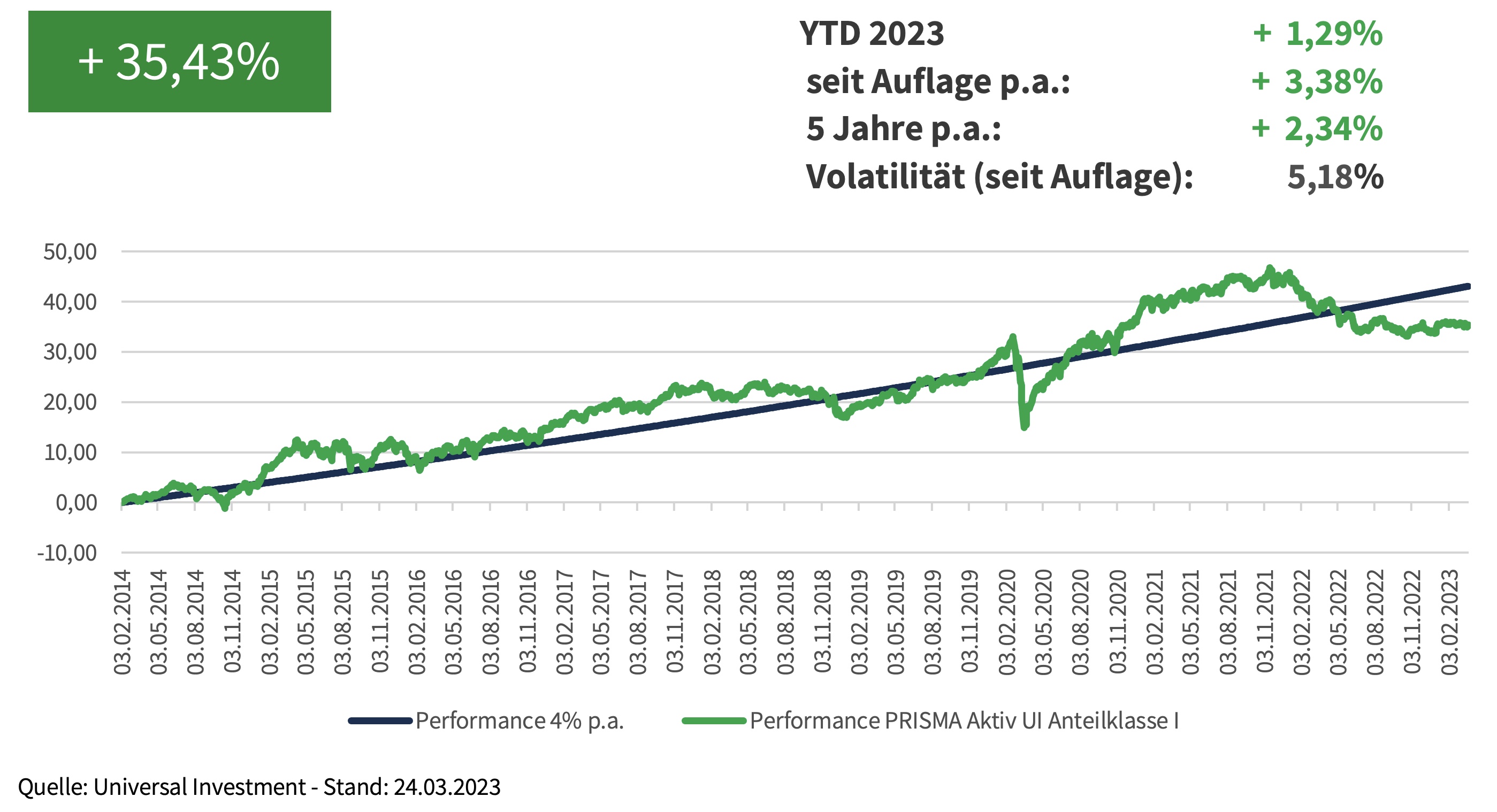

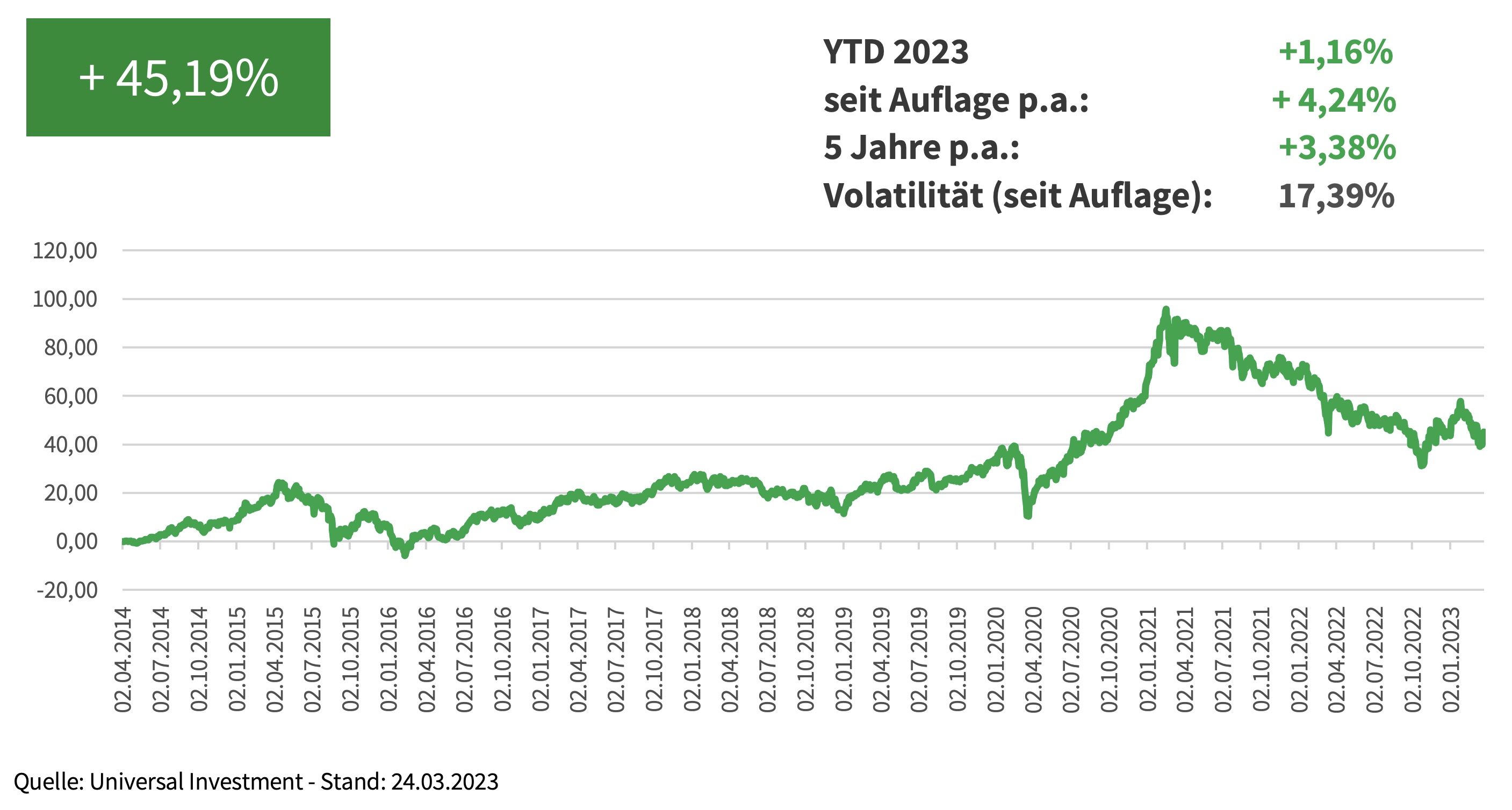

PERFORMANCE

Publikumsfonds „PRISMA Aktiv UI“ (Mischfonds) I-Tranche WKN A1W9A8 seit Auflage (03.02.2014)

AKTUELLES

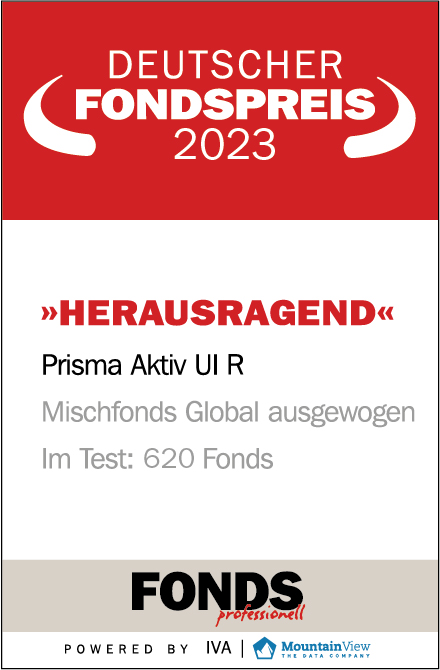

Unser Publikumsfonds PRISMA Aktiv UI hat zum vierten Mal in Folge die begehrte Trophäe des Deutschen Fondspreises in der Kategorie „Mischfonds Global ausgewogen“ gewonnen. Mit dem Prädikat „HERAUSRAGEND“ zeigt der Flaggschifffonds der PRISMA Investment in seiner Kategorie erneut seine Qualitäten und gewinnt unter 620 Fonds den 3. Platz.

Des Weiteren erreichte uns die erfreuliche Nachricht, dass PRISMA Investment im jährlichen Ranking des Magazins „WirtschaftsWoche“ in der Kategorie „Ausgewogen“ einen Platz unter den Top 3 im Vergleich mit 381 Portfolien erzielte und somit von über 512 Vermögensverwaltern und Banken als einer der besten Vermögensverwalter 2023 ausgezeichnet wurde. Der Vergleich über drei Jahre zeigt laut der Studie, dass PRISMA Investment ein gutes Gespür für den Markt in Auf- und Abschwung-Phasen bewiesen hat.

„Asiens Volkswirtschaften sind für das weltweite Wirtschaftswachstum entscheidend. Dort entstehen neue globale Champions. Mit dem PRISMA Asianavigator profitieren Sie von der Entwicklung in dieser Region.“

Andreas Rachor, Gründer und geschäftsführender Gesellschafter

PRISMA Investment GmbH

Disclaimer

Der PRISMA NAVIGATOR wurde von der PRISMA Investment GmbH („PRISMA“) erstellt. Er dient ausschließlich der Information und stellt keine Aufforderung zum Kauf oder Verkauf eines bestimmten Investments oder von Fondsanteilen dar. Historische Wertentwicklungen sind keine Garantie für Entwicklungen in der Zukunft. Diese sind nicht prognostizierbar. Ausschließlich zur Information für „Professionelle Kunden“ und „Geeignete Gegenparteien“ gemäß §31a Abs. 2 und 4 WpHG. Am 25.05.2018 trat die EU-Datenschutz-Grundverordnung (DSGVO) in Kraft. Diese erfordert diverse Veränderungen im Umgang mit personenbezogenen Daten und in der Kommunikation. Um den neuen Anforderungen Genüge zu tun und beiderseits rechtlich abgesichert zu sein, haben wir unsere Datenschutzrichtlinien aktualisiert. Unsere Datenschutzerklärung finden Sie unter https://www.prisma-investment.com/datenschutz/ Für Sie als Bezieher unseres Mailings ergibt sich hieraus kein Handlungsbedarf. Sie müssen daher nichts weiter tun oder veranlassen. Wenn Sie jedoch von uns keine aktuellen Informationen mehr erhalten möchten, können Sie unser Mailing mit kurzer Nachricht an operations@prisma-investment.com abbestellen.

Wir freuen uns, wenn Sie weiterhin mit uns in Kontakt bleiben.