- Home

- Publikumsfonds

- Spezialfonds

- Unternehmen

- Investmentansatz

- Verantwortungsbewusstes Investieren

- Team

- Karriere

- Aktuelles

- Kontakt

Kontakt

06.05.2026

Q2 2026 - PRISMAnavigator

INVESTMENTNAVIGATOR

Unsere Fonds starteten dynamisch in das neue Jahr und profitierten dabei maßgeblich von der von uns erwarteten relativen Stärke Asiens und Europas gegenüber den USA. In Europa wirkte sich insbesondere die zunehmende Verbreiterung der konjunkturellen Erholung positiv auf die Aktienmärkte aus. In Asien überzeugten vor allem strukturelle Investmentthemen, allen voran im Bereich Künstlicher Intelligenz.

Unsere Fonds starteten dynamisch in das neue Jahr und profitierten dabei maßgeblich von der von uns erwarteten relativen Stärke Asiens und Europas gegenüber den USA. In Europa wirkte sich insbesondere die zunehmende Verbreiterung der konjunkturellen Erholung positiv auf die Aktienmärkte aus. In Asien überzeugten vor allem strukturelle Investmentthemen, allen voran im Bereich Künstlicher Intelligenz.

Der Fokus der Marktteilnehmer hat sich zuletzt auf den Iran-Konflikt verlagert. Man kann durchaus vom Eintreten eines „Schwarzen Schwans“ für die Kapitalmärkte sprechen. Der Verlauf des Konflikts ist für die meisten Beobachter recht überraschend. Man ging zunächst von einem schnellen Sieg der USA und Israels aus. Allerdings musste man in den letzten Wochen feststellen, dass der Iran mit der Schließung der Straße von Hormus einen strategisch starken Hebel hat.

Download PRISMAnavigator Q2 2026 - PDF

KAPITALMÄRKTE

Die Kontrahenten haben sich aktuell auf einen - wenn auch noch brüchigen - Waffenstillstand unter der Vermittlung Pakistans verständigt. Auch wenn die ersten Gespräche vom vergangenen Wochenende zu keinem Ergebnis geführt haben, gehen wir davon aus, dass beide Seiten nicht an einem Aufleben des militärischen Konfliktes interessiert sind. Die US-Administration dürfte vor dem Hintergrund der im November anstehenden Zwischenwahlen, bei denen die Entwicklung der Lebenshaltungskosten eine zentrale Rolle spielt, ein großes Verlangen nach einer zügigen Verhandlungslösung haben. Ein anhaltend hoher Ölpreis dürfte sich nachteilig auf das Wahlergebnis auswirken, trotz der Tatsache, dass die USA inzwischen Nettoexporteur von Öl und Gas sind. Gleichzeitig gehen wir davon aus, dass auch das iranische Regime primär am Machterhalt interessiert ist und daher eine Einigung anstreben dürfte. Ein Regimewechsel wird keine Option mehr sein. Der Iran wird in den nun anstehenden Gesprächen voraussichtlich mit hohen Forderungen auftreten, nachdem sich seine Verhandlungsposition deutlich verbessert hat.

Ungeachtet dessen ist davon auszugehen, dass die Öl- und Gaspreise auch nach einem Ende der Kampfhandlungen bzw. einer Verhandlungslösung nicht schnell wieder auf das Vorkrisenniveau zurückkehren. Die Wiederherstellung beschädigter Infrastruktur sowie die Normalisierung von Lieferketten dürften Zeit in Anspruch nehmen, so dass die Förderkapazitäten nur schrittweise an die alten Niveaus heranreichen werden. Den daraus resultierenden Inflationsdruck stufen wir jedoch als temporär ein. Auch die negativen konjunkturellen Auswirkungen sollten bei einem Verhandlungsergebnis, welches die Öffnung der Straße von Hormus beinhaltet, begrenzt bleiben; eine Rezession sehen wir in unserem Basisszenario nicht.

Ein für die Börsen mittelfristig viel wichtigeres Thema ist die rasante Entwicklung der Künstlichen Intelligenz. Insbesondere die traditionellen Softwareunternehmen stehen vor großen Herausforderungen. Durch die Einführung von KI-Produkten durch z.B. Anthropic wird die Nachhaltigkeit dieser Geschäftsmodelle zunehmend hinterfragt. Deutlich sinkende Aktienkurse sind die Folge.

Vor diesem Hintergrund bleibt eine breite Diversifikation der Portfolien über Regionen und Branchen unerlässlich. Schwerpunkte setzen wir nach wie vor auf aussichtsreiche Investmentthemen, wie z. B. die zunehmende Elektrifizierung vieler Bereiche der Industrie, Stromversorgung rund um das Thema KI, Innovationen aus Asien oder der Stärkung der Unabhängigkeit in kritischen Technologien aufgrund einer neuen multipolaren Weltordnung.

Realwirtschaft:

Im Bericht zum ersten Quartal haben wir geschrieben, dass wir für die USA mit einer Verbesserung der realwirtschaftlichen Entwicklung rechnen. Diese Meinung hat sich nicht verändert. Die amerikanische Volkswirtschaft ist von den aktuell hohen Preisen der fossilen Brennstoffe weniger betroffen als Europa und Asien. Der Gaspreis in den USA ist während des Konflikts im Mittleren Osten kaum angestiegen. Dagegen hat sich der Ölpreis als Weltmarktpreis auch in den USA stark nach oben bewegt, was gerade für die amerikanischen Verbraucher an der Tankstelle ein großes Ärgernis ist.

Die Gewinnerwartungen für US-Unternehmen bleiben unverändert positiv. Der Konsens prognostiziert für den S&P 500 im Jahr 2026 einen Anstieg von knapp 20%, der in den letzten Wochen sogar noch nach oben korrigiert wurde. Bei genauerer Analyse fällt auf, dass ein erheblicher Teil dieser Gewinnsteigerungen aus der Chipbranche (insbesondere von Nvidia) kommt. Ein weiteres Mal wird damit deutlich, wie stark der konjunkturelle Impuls in den USA von Investitionen in die KI-Infrastruktur getragen wird. Ebenso bleibt aber auch die Nachfrage des amerikanischen Verbrauchers trotz aller politischen Unsicherheiten robust. Die aktuellen Einzelhandelszahlen untermauern diese Aussage. Die Arbeitslosenquote hat sich in den letzten Wochen nicht verschlechtert und liegt mit 4,3% auf einem unproblematischen Niveau. Es gilt dabei im Auge zu behalten, wie schnell und in welchem Ausmaß ein Einsatz von KI Arbeitsplätze kosten wird. In jeden Fall werden die Produktivitätsgewinne durch den vermehrten Einsatz dieser revolutionären Technologie die Margenentwicklung der amerikanischen Unternehmen beflügeln. Bessere Margen sind gleichbedeutend mit steigenden Unternehmensgewinnen, die wiederum ceteris paribus zu höheren Aktienkursen führen werden. Das Bewertungsniveau in den USA ist im Gegensatz zu steigenden Gewinnerwartungen seit Beginn des Iran-Krieges um 18% gesunken.

In der letzten Ausgabe des „PRISMAnavigators“ hatten wir dargelegt, dass u. E. die Konjunkturentwicklung in Europa das größte positive Überraschungspotential haben könnte. Die Entwicklung der Kapitalmärkte in den ersten beiden Monaten des Jahres 2026 bestätigten diese Einschätzung. Allerdings haben sich einige Parameter für die Wirtschaftsentwicklung in Europa eingetrübt. Klar negativ für das Wirtschaftswachstum sind aufgrund der Importabhängigkeit der europäischen Volkswirtschaften die steigenden Öl- und Gaspreise. Darüber hinaus ist die Entwicklung der größten europäischen Volkswirtschaft Deutschland enttäuschend. Aus heutiger Sicht muss man konstatieren, dass Zahlungen aus dem Infrastrukturpaket im Wesentlichen keine zusätzlichen Investitionen sind, sondern zumeist zum Stopfen von Haushaltslöchern zweckentfremdet werden. Des Weiteren werden Sozialtransfers fortgeführt bzw. noch weiter ausgebaut. Folgerichtig haben bedeutende Wirtschaftsforschungsinstitute die Wachstumserwartung für Deutschland 2026 von +1,3% auf +0,6% mehr als halbiert. Entsprechend haben Analysten die Gewinnanstiege europäischer Unternehmen reduziert.

Aus unserer Sicht ändert sich hinsichtlich der konjunkturellen Entwicklung in China im Moment nichts Elementares. Die chinesische Volkswirtschaft sollte in einer Größenordnung von 4-5% wachsen. Es bleibt jedoch bei einer Wirtschaft der zwei Geschwindigkeiten. Der Motor der wirtschaftlichen Entwicklung ist der Export, der inzwischen ein Drittel des Wirtschaftswachstums ausmacht. Die chinesische Regierung hält an ihrem Plan fest, neue Technologien zu entwickeln und sich in höheren Wertschöpfungsketten zu positionieren. Dies trifft insbesondere auf die Wettbewerbsfähigkeit im Halbleiterbereich und bei der Künstlichen Intelligenz zu. Erst mittelfristig ist mit einer gezielteren Fokussierung auf die Stärkung des Binnenkonsums zu rechnen. Problematisch ist weiterhin, dass der Wettbewerb in einigen Branchen, wie z.B. Elektromobilität oder E-Commerce, so ausgeprägt ist, dass sich dies in den entsprechenden Branchen sehr negativ auf die Gewinne auswirkt. Die Strategie der chinesischen Regierung, auf einen boomenden Aktienmarkt zu setzen, um die Vermögenseinbußen der Bevölkerung auf dem Immobilienmarkt zu kompensieren, beurteilen wir positiv.

Aufgrund der dargestellten Überlegungen bleiben wir für die Realwirtschaft global bei der Ampelfarbe „Grün“. Voraussetzung dafür ist eine Normalisierung des Öl- und Gasangebots.

Geld- & Fiskalpolitik:

Wie im Kapitalmarktteil ausgeführt, gehen wir in unserem Basisszenario lediglich von einem temporären Preisschub infolge des Iran-Konflikts aus. Dabei zeigen sich deutliche regionale Unterschiede. Gerade bei den Gaspreisen sind die Bewegungen in Europa nicht mit der Entwicklung in den USA zu vergleichen.

Vor diesem Hintergrund erscheinen die aktuellen Markterwartungen hinsichtlich Geldpolitik für die Eurozone übertrieben. Bis Jahresende werden nun drei Zinserhöhungen à 25 Basispunkte erwartet. Angesichts des nur vorübergehenden Preisdrucks halten wir dieses Szenario für nicht realistisch, wenngleich eine Zinsanhebung bei anhaltend steigenden Energiepreisen nicht vollständig auszuschließen ist. In der Vergangenheit haben steigende Energiepreise stets auch zu stärkeren Teuerungsraten, beispielsweise bei Lebensmitteln und Dienstleistungen, geführt. Die jüngsten Signale von EZB-Präsidentin Christine Lagarde deuten im Moment jedoch darauf hin, dass die europäische Notenbank erst einmal eine abwartende Haltung einnimmt.

In den USA fällt der Inflationsdruck infolge des Iran-Konflikts moderater aus, was insbesondere auf die vorhandenen heimischen Förderkapazitäten bei Öl und Gas zurückzuführen ist. Gleichwohl bleiben die Auswirkungen für die Verbraucher, etwa an den Tankstellen, spürbar. Zumal die Inflationsrate bereits vor der jüngsten Entwicklung mit knapp 3% deutlich oberhalb der 2%-Zielmarke der FED lag. Vor diesem Hintergrund erwarten wir, dass die US-Notenbank im letzten Quartal unter der Führung von Jerome Powell vorerst keine Veränderung der Leitzinsen vornimmt. Zugleich rückt die personelle Neuaufstellung an der Spitze der amerikanischen Notenbank Federal Reserve zunehmend in den Fokus. Mit Kevin Warsh hat US-Präsident Donald Trump bereits einen Nachfolger präsentiert, dessen Bestätigung im Senat jedoch noch aussteht. Dabei droht Gegenwind aus den eigenen Reihen. So hat beispielsweise der republikanische Senator Thom Tillis seine Zustimmung an das Ende der Untersuchungen gegen Jerome Powell geknüpft. In diesem Kontext dürften auch Diskussionen um die Unabhängigkeit der Notenbank wieder an Bedeutung gewinnen – nicht zuletzt vor dem Hintergrund der laufenden Untersuchungen sowie der nach wie vor ungewissen Zukunft von Jerome Powell. Bisher war es Usus unter den ehemaligen FED-Präsidenten, die Notenbank nach Ablauf der Präsidentschaftszeit zu verlassen. Eine rechtliche Verpflichtung dazu besteht jedoch nicht.

Fiskalpolitisch wird in den USA weiter „Gas“ gegeben. Neben den Maßnahmen wie „One Big Beautiful Bill“ können wir uns zusätzliche stimulierende Maßnahmen in Form von Konsumentenschecks vor den Zwischenwahlen vorstellen.

In China wurde im März 2026 ein neuer Fünfjahresplan verabschiedet. Wir rechnen mit einer Fortsetzung der maßvollen geld- und fiskalpolitischen Unterstützung, solange keine deutliche Abschwächung des exportgetriebenen Wachstumsmodells eintritt.

Aufgrund der sich insgesamt verschlechterten Finanzkonditionen ändern wir den Teilbereich Geld-& Fiskalpolitik der PRISMA-Ampel für das zweite Quartal 2026 von „Grün“ auf „Gelb“.

Markttechnik:

Für die Beurteilung der Markttechnik greifen wir derzeit auf 18 Indikatoren zurück, die uns wöchentlich Aufschluss über das aktuelle technische Marktbild geben. Die Indikatoren teilen wir in drei Bereiche ein - Stimmungsindikatoren, Positionierung und Mittelbewegungen. Die Stimmungs- und Positionierungsindikatoren lesen wir so, dass eine optimistische Markteinschätzung bzw. eine bereits hohe Positionierung zur Vorsicht raten, wohingegen wir ansteigende Mittelzuflüsse in die von uns ausgewählten Asset-Klassen als positiv erachten.

Bedingt durch die vom Iran-Krieg ausgelösten Unsicherheiten haben sich fast alle von uns beobachteten Stimmungsindikatoren deutlich eingetrübt. Wir konstatieren einen deutlichen Stimmungsumschwung im Vergleich zum sehr zuversichtlichen Bild am Jahresanfang. Umfragen zufolge ist die Anlegerstimmung negativ, was beispielsweise an dem US-Bull & Bear Index abzulesen ist. Für Deutschland gilt dies in etwas abgeschwächter Form. Der Sentix Sentiment Index, der die kurzfristige Markterwartung von privaten und institutionellen Investoren misst, befindet sich im leicht negativen Bereich. Der Fear & Greed Index steht aktuell bei einem Indexstand von 37 auf „FEAR“. Auch die Put-Call-Ratios für DAX und S&P 500 signalisieren eine hohe Absicherungsneigung der Anleger. Insgesamt gesehen ist die Anlegerstimmung klar pessimistisch.

Positiv zu beurteilen sind die Trendindikatoren. So steigt z. B. die Advance–Decline-Linie für den S&P 500. Hinsichtlich der Anleger-Positionierung beobachten wir, dass die systematischen Strategien aufgrund der hohen Volatilität niedrig investiert sind. Das gleiche Bild zeigt sich auch bei den diskretionären Investoren. Beide Gruppen sollten bei einer Beruhigung der Lage im Mittleren Osten ihre Untergewichtungen auflösen und Aktien kaufen.

Auch im Jahr 2026 setzte sich der Trend zu Mittelzuflüssen in Aktien unvermindert fort. In den vergangenen Wochen hat sich dieser jedoch infolge des Krieges im Nahen Osten etwas abgeschwächt. Substanzielle Mittelabflüsse waren nicht zu verzeichnen.

Die negative Stimmung und die niedrige Positionierung der Anleger generieren positive markttechnische Signale. Bei den Mittelzuflüssen setzt sich unterm Strich der positive Trend fort. Vor diesem Hintergrund schalten wir die PRISMA Markttechnik-Ampelfarbe von „Gelb“ auf „Grün“.

ASSET ALLOKATION

Die Asset Allokation unserer Mischfondsmandate für das zweite Quartal 2026 leitet sich aus der zuvor beschriebenen Sicht auf die Kapitalmärkte (PRISMA-Kapitalmarktampel-Schaltung „grün-gelb-grün“) wie folgt ab:

Innerhalb der Aktienquote (30-40% des NAV) macht es Sinn, sich über Regionen und Branchen ausgewogen zu positionieren. Daher haben wir die Gewichtung der USA erhöht. Die Region profitiert von ihrem Status als Nettoexporteur von Öl und Gas. Darüber hinaus stabilisieren die hohen Investitionen in die KI-Infrastruktur die Wirtschaftsentwicklung. Fiskalische Maßnahmen im Hinblick auf die Zwischenwahlen im November 2026 tragen voraussichtlich zur positiven Gewinnentwicklung des amerikanischen Marktes bei. Die Gewinnerwartungen für den S&P 500 wurden in den letzten Wochen auf plus 20% nach oben revidiert, die Bewertungen sind gleichzeitig um 18% gefallen. Unsere vorsichtige Haltung zu den US-Tech-Konzernen, die wir zum Ende letzten Jahres eingenommen haben, haben wir revidiert und Positionen aufgebaut. Es zeichnet sich zunehmend ab, dass die hohen Investitionen sich monetarisieren lassen. Der CEO von Amazon berichtete vergangene Woche, dass die KI-Aktivitäten des Konzerns inzwischen Quartalsumsätze von mehr als 15 Mrd. USD generieren. Das KI-Startup Anthropic erzielt mit seinen Claude-Modellen mittlerweile Umsätze von fast 30 Mrd. USD auf Jahresbasis. Für die einflussreichen US-Technologieunternehmen sprechen nach dem Rückgang seit Herbst letzten Jahres nun auch wieder attraktivere Bewertungsniveaus.

Die hohe Volatilität erfordert zudem eine laufende Überprüfung und Anpassung unserer Investmentthemen. Wir bleiben in den Themen Elektrifizierung und KI investiert (z.B. ABB, ASML, E.ON). Das Thema Infrastrukturausbau in Deutschland haben wir etwas reduziert. Jedoch bleiben innovative asiatische Unternehmen in unseren Mandaten stark vertreten (z.B. CATL, BYD, Fast Retailing). Wir tätigen zudem Investments in Geschäftsmodelle, die Wertschöpfungsketten unabhängiger machen und in kritischen Technologien bzw. Rohstoffen aktiv sind (Epiroc, Total Energies, Linde).

Auf der Rentenseite haben wir die Duration in den letzten Wochen geringfügig auf nun knapp 6 Jahre erhöht. Sollte der Ölpreisanstieg nur temporär sein, werden die Inflationserwartungen revidiert und damit die angenommenen Zinserhöhungen wieder „ausgepreist“. Auch erachten wir das nun erreichte absolute Zinsniveau als attraktiv. Dieses bietet mittlerweile realen Werterhalt. Im Bereich Unternehmensanleihen achten wir nach wie vor auf gute Bonitäten. In den meisten Mischportfolios liegt das durchschnittliche Rating des Rententeil bei AA- und die durchschnittliche Rendite bei 3,4%.

Edelmetalle haben von Ihren Höchstständen ca. 10% verloren (z.B. Gold in EUR). Ein stärkerer US-Dollar, höhere Zinsen und wahrscheinliche Liquidierungen zur Deckung eines höheren Cash-Bedarfs haben zu diesem Rückgang beigetragen. Zudem hat eine höhere Spekulationsneigung sicherlich auch eine Rolle gespielt. Unser Anteil an Edelmetallen liegt in der Regel bei 4-5% des NAV.

PERFORMANCE

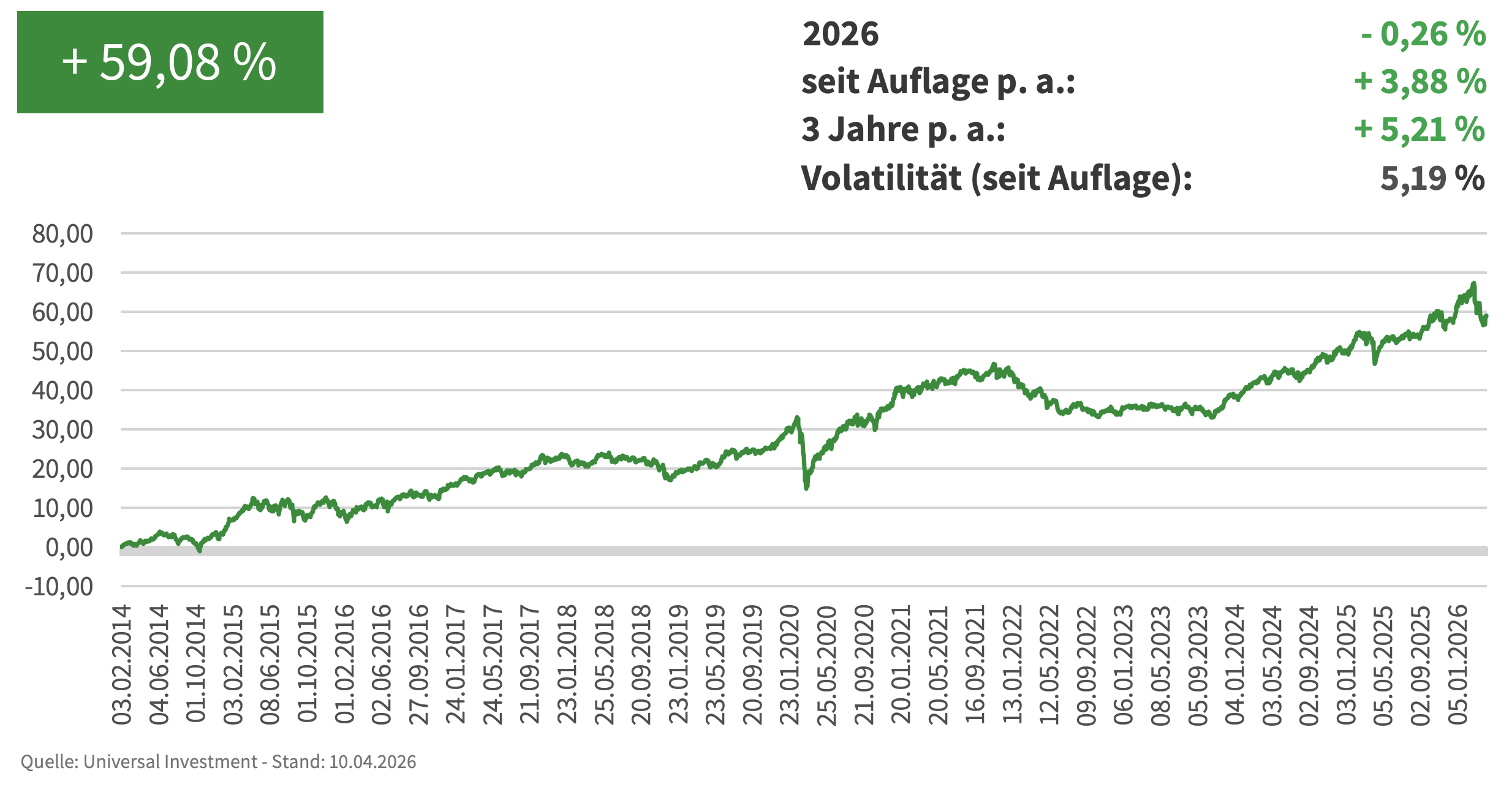

Publikumsfonds „PRISMA Aktiv UI“ (Mischfonds) I-Tranche WKN A1W9A8 seit Auflage (03.02.2014)

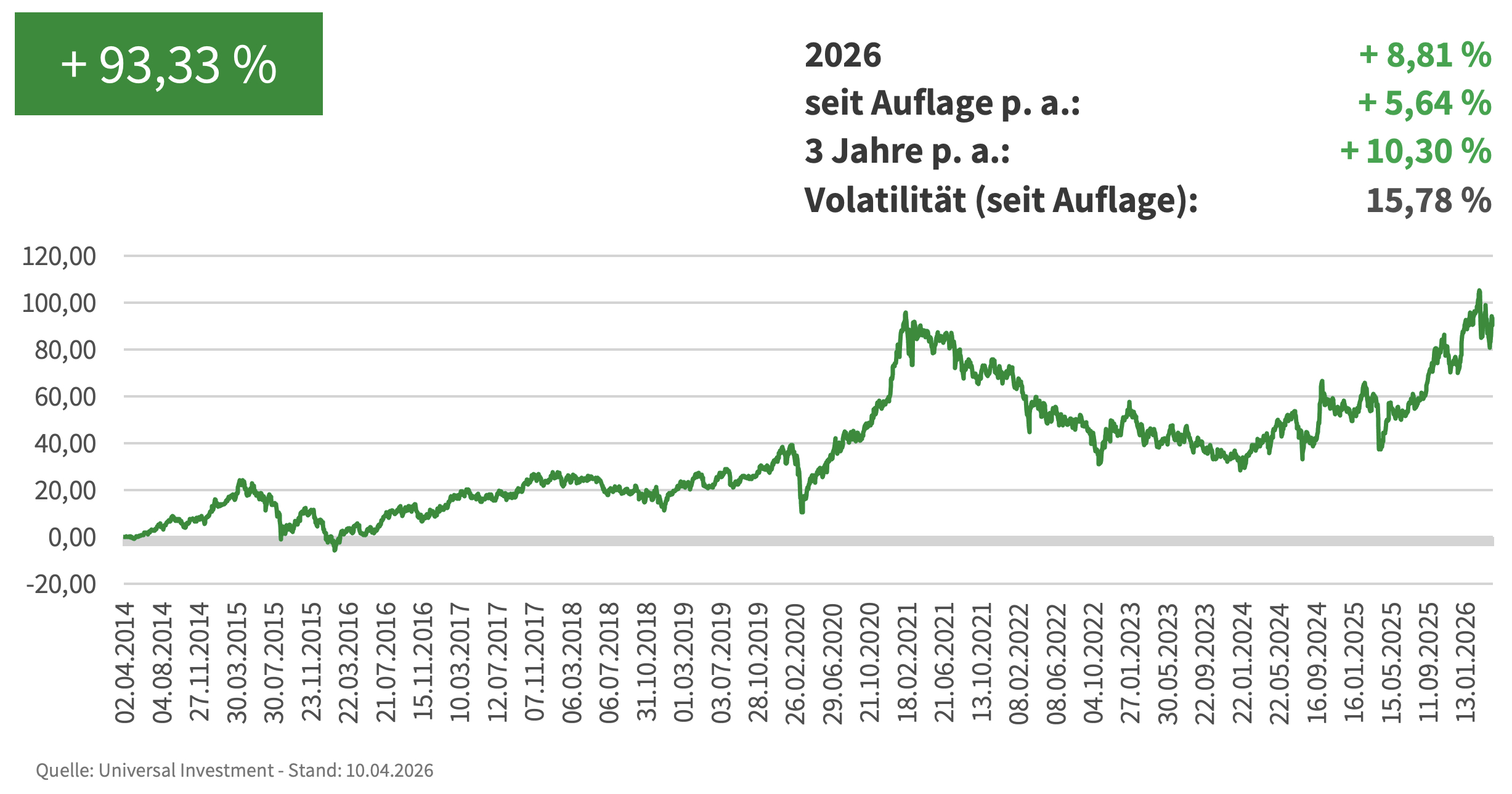

„Asiens Volkswirtschaften sind für das weltweite Wirtschaftswachstum entscheidend. Dort entstehen neue globale Champions. Mit dem PRISMA Asianavigator profitieren Sie von der Entwicklung in dieser Region.“

Andreas Rachor, Gründer und geschäftsführender Gesellschafter

PRISMA Investment GmbH

Disclaimer

Der PRISMA NAVIGATOR wurde von der PRISMA Investment GmbH („PRISMA“) erstellt. Er dient ausschließlich der Information und stellt keine Aufforderung zum Kauf oder Verkauf eines bestimmten Investments oder von Fondsanteilen dar. Historische Wertentwicklungen sind keine Garantie für Entwicklungen in der Zukunft. Diese sind nicht prognostizierbar. Ausschließlich zur Information für „Professionelle Kunden“ und „Geeignete Gegenparteien“ gemäß §31a Abs. 2 und 4 WpHG. Am 25.05.2018 trat die EU-Datenschutz-Grundverordnung (DSGVO) in Kraft. Diese erfordert diverse Veränderungen im Umgang mit personenbezogenen Daten und in der Kommunikation. Um den neuen Anforderungen Genüge zu tun und beiderseits rechtlich abgesichert zu sein, haben wir unsere Datenschutzrichtlinien aktualisiert. Unsere Datenschutzerklärung finden Sie unter https://www.prisma-investment.com/datenschutz/ Für Sie als Bezieher unseres Mailings ergibt sich hieraus kein Handlungsbedarf. Sie müssen daher nichts weiter tun oder veranlassen. Wenn Sie jedoch von uns keine aktuellen Informationen mehr erhalten möchten, können Sie unser Mailing mit kurzer Nachricht an operations@prisma-investment.com abbestellen.

Wir freuen uns, wenn Sie weiterhin mit uns in Kontakt bleiben.