- Home

- Publikumsfonds

- Spezialfonds

- Unternehmen

- Investmentansatz

- Verantwortungsbewusstes Investieren

- Team

- Karriere

- Aktuelles

- Kontakt

Kontakt

28.01.2022

Hochzinsanleihen:

PRISMA VEREINT ATTRAKTIVITÄT DER ASSET KLASSE MIT EIGENEM INVESTMENT-ANSATZ

Text: Markus Schmitt, PRISMA Investment, Frankfurt

Die PRISMA Investment GmbH ist eine inhabergeführte Investmentboutique mit derzeit rund EUR 1,7 Mrd. AuM. Als Ausgründung aus einer der größten deutschen Stiftungen (Software AG-Stiftung) ermöglichen wir den Zugang zu unserem bewährten Investmentansatz auch anderen Investoren. Die Software AG-Stiftung ist auch heute noch kapital- sowie gremienseitig beteiligt. Diese Historie steht für Kontinuität, Verlässlichkeit und Seriosität.

Die wachsende Unternehmung bildet derzeit ein Team aus zwei geschäftsführenden Gesellschaftern und sieben kompetenten Mitarbeiterinnen und Mitarbeitern. Flache Hierarchien und kurze Entscheidungswege zeichnen uns aus und gewährleisten strategisches, individuelles und vor allem aktives Handeln in all unseren Portfolios, was wir maßgeschneidertes Fondsmanagement nennen.

Insoweit bildet seit vielen Jahren die gewissenhafte Selektion bei den Anlageentscheidungen jeweils die Grundlage für unsere Publikums- und Spezialfondsmandate. Die maßgearbeiteten Konzepte beruhen auf einer fundamentalen Einzeltitelauswahl in Aktien und Anleihen, die durch eine hochqualitative und gründliche Geschäftsmodellanalyse gestützt wird.

„Kapitalerhalt + Zielrendite“ lautet das PRISMA-Investmentprinzip. Darüber hinaus ist uns ein absoluter Realwirtschaftsbezug sehr wichtig, denn letztlich werden alle Makroeinschätzungen in wertschöpfende Geschäftsmodelle aus der Realwirtschaft übersetzt. Dies beinhaltet auch, dass wir nicht mit Derivaten und strukturierten Produkten arbeiten.

Unsere Mandate werden aktiv und weitestgehend benchmark-unabhängig unter Berücksichtigung von stringenten Risikomanagement-Kriterien gesteuert. Zudem hat PRISMA die Prinzipien für verantwortliches Investieren (Principles for Responsible Investment) der Vereinten Nationen unterzeichnet und verfolgt beim Investieren einen eigenen ESG-Ansatz. Unsere Kernkompetenz ist das Management vermögensverwaltender Mischfonds mit besonderer Expertise in höherverzinslichen Unternehmensanleihen auf der Rentenseite.

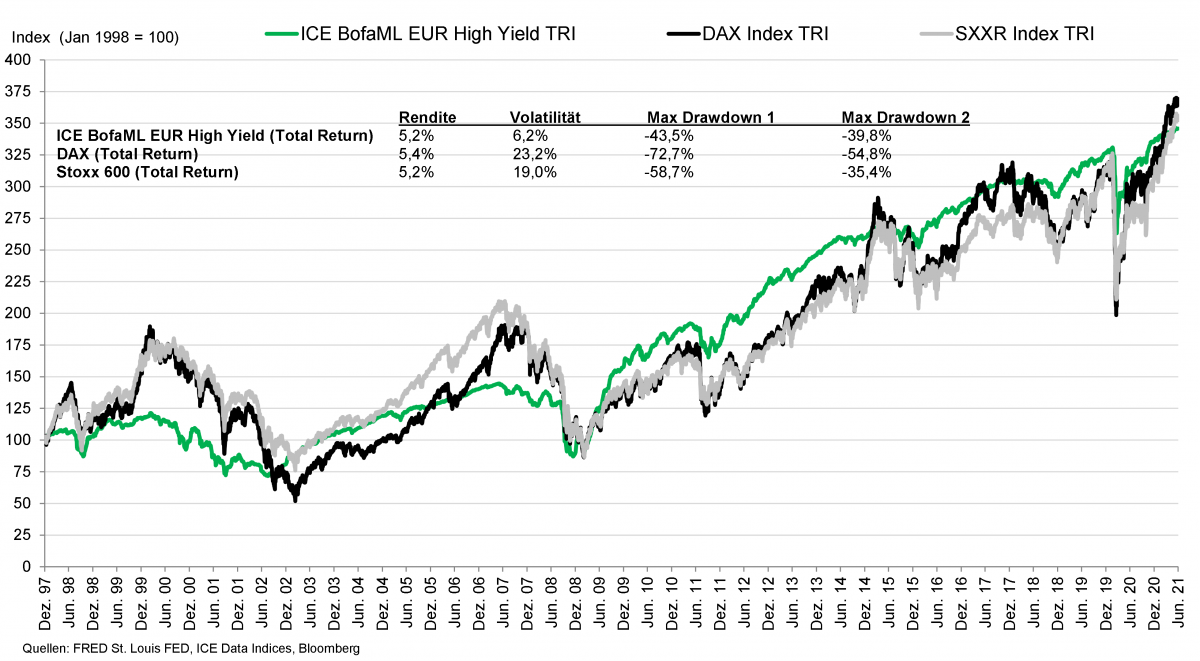

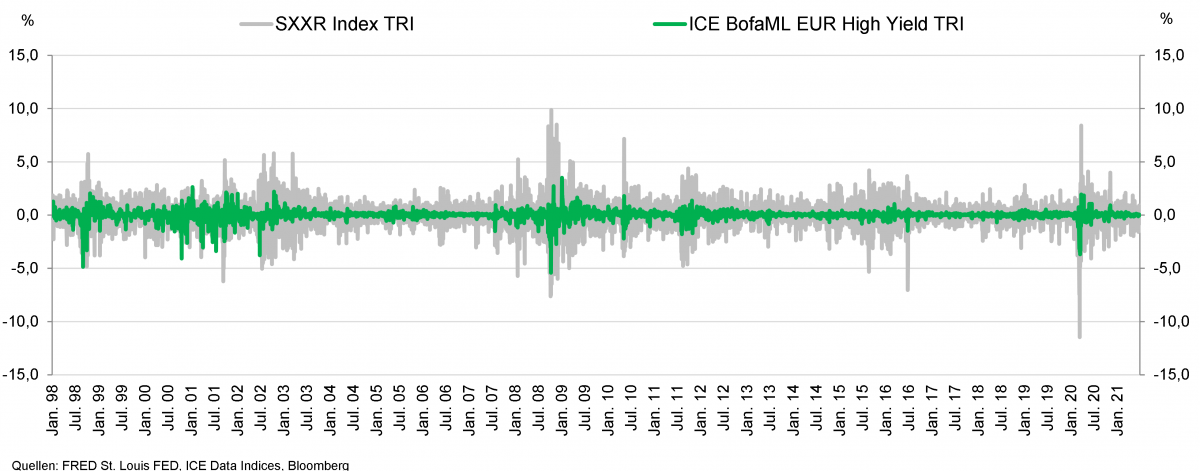

Hochzinsanleihen sind weiterhin attraktiv und mehr als nur eine Beimischung

Langfristig gute Ertragschancen (1998-2021)

Anleihen als Assetklasse haben trotz der seit mehreren Dekaden rückläufigen Zinsen nach wie vor eine hohe Anziehungskraft. Eine historisch relativ niedrige Volatilität bei gleichzeitig solidem Total Return bietet Anlagern oft ein gutes Fundament und einen wichtigen Bestandteil in der Asset Allokation. PRISMA betreut derzeit Anleihen im Wert von EUR 800 Mio. (ca. 85% in High Yield). Mehr als die Hälfte managen wir seit über zehn Jahren exklusiv in unserem großen High Yield-Spezialfonds für einen institutionellen Investor.

In dieser anspruchsvollen Risikoklasse sind einige Herausforderungen zu meistern, welche nur spezialisierten Investoren vorbehalten sein sollten. Beispielhaft lassen sich benennen:

- Intensives Sourcing and Analyse der Credit Stories der Emittenten – erfordert seitens der PM viel Zeit und Detailarbeit;

- relativ geringe Transparenz der Emittenten bedingt gezielte Ansprache und Austausch;

- zum Teil sehr geringe Liquidität, die eine Titelauswahl erfordert, welche auch Dürreperioden übersteht;

- höchstens Beimischung von langer Duration in der derzeitigen Niedrigzinsphase, was wiederum der Kreditanalyse viel Bedeutung verleiht;

- Die richtige Mischung von High- und Low-Beta-Anleihen.

Wir verbinden die Top-Down-Analyse…

Das derzeit fünfköpfige Portfoliomanagement-Team, bestehend aus Equity- und Renten-Managern, profitiert wechselseitig – mit unterschiedlichen Profilen und Werdegängen – von einem objektiven Dialog, welcher zum Ziel hat, bestehende Gedankenmuster zu durchbrechen, um rationale Strategien abzuleiten. Dieser Dialog wird formal quartalsweise, vielmehr jedoch tagtäglich geführt und erlaubt uns, schnell auf Veränderungen des Marktumfeldes zu reagieren. Aus der hauseigenen „PRISMA Ampel“ (Top-Down-Prozess) leiten wir die Gewichtung der Asset Klassen ab und legen unter Berücksichtigung der Anlagerichtlinien der verschiedenen Fonds den Rahmen für die Allokation in High Yield- und Investment Grade-Anleihen fest.

… über die hauseigene „PRISMA Ampel“…

Der „PRISMA Ampel“ kommt hier eine besondere Bedeutung zu: Wir sind der festen Überzeugung, dass sich alle relevanten Themen an den Kapitalmärkten unter die drei Kernfelder Realwirtschaft, Geld- und Fiskalpolitik und Markttechnik subsumieren lassen, die wir hinsichtlich der daraus resultierenden Chancen und Risiken bewerten. Fragen zum Gewinnwachstum der Unternehmen, der Entwicklung von Inflation und Zinsen, dem Geldmengenwachstum, der Investorenpositionierung sowie zu vielen anderen Indikatoren und Datenpunkten werden im Rahmen der „PRISMA-Ampel“ diskutiert. So lässt sich für die Asset Allokation u. a. herausfiltern, welche Regionen und Branchen die größten Chancen bieten bzw. welche zu vernachlässigen sind. Für die Rentenseite wird abgewogen, wie man beispielsweise Risikoklassen gewichtet und welche Duration man eingeht.

… mit einer tiefgehenden Einzeltitelauswahl

Obwohl wir einen diversifizierten Ansatz verfolgen, der in der Regel das Investment pro Konzerngruppe auf maximal 2% des NAV begrenzt, kennen wir unsere Einzeltitel sehr genau. Pro Renten-Manager werden maximal 30 Konzerne zugeteilt. Dies ermöglicht es uns, in der Einzeltitelauswahl (Bottom-Up-Prozess) sehr tief zu gehen. Obwohl wir externes Research von führenden Häusern beziehen, machen wir uns dennoch in der Analyse von Risiko- und Renditeprofilen von anderen Meinungen unabhängig. Insbesondere Unternehmen, die über kein Rating verfügen und die von Sell Side Research nicht analysiert werden, erlauben es uns oft, sehr interessante Investments zu finden. Hier liegt die absolute Stärke unseres Hauses. Wir analysieren die Unternehmenszahlen sehr genau, befassen uns intensiv mit der jeweiligen Industrie und schauen uns die Anleihedokumentation eingehend an. Hier können kleine Datenpunkte oft einen maßgeblichen Einfluss darauf haben, ob man einen großen Ertrag erzielt bzw. einen materiellen Verlust vermeidet. Ein sehr wichtiger Punkt für uns ist zudem der Dialog mit den Emittenten und den Management Teams – pro Jahr nehmen wir an rund 400 Earnings Calls, Meetings und Konferenzen mit Unternehmen teil. Dies führt zu einem tieferen Verständnis für Produkte, Wettbewerbsfähigkeit und Finanz- und Risikoprofil. Über die Jahre haben wir ein großes Netzwerk an Brokern aufgebaut und verfügen somit über einen sehr guten Marktzugang. Daher können wir im Primär- und Sekundärmarkt erfolgreich agieren und immer wieder neue attraktive Anleihen finden. Ein High Yield-Investment-Universum von mehr als EUR 300 Mrd. erlaubt es uns, in dieser Risikoklasse selektiv vorzugehen.

Der Ertrag der Anleihe steht fest, das Risiko nicht

Im Gegensatz zum Aktienmarkt, wo das genaue Ertragspotential schwer zu quantifizieren ist, steht der Ertrag auf der Rentenseite weitestgehend fest. Aber insbesondere bei Hochzinsanleihen ist das inhärente Kreditrisiko das entscheidende Puzzleteil, welches es zu analysieren gilt. Börsennotierte Unternehmen mit niedriger Verschuldung haben demgemäß generell eine sehr geringe Ausfallwahrscheinlichkeit. Wie so oft gibt es hier Grauzonen, auf die wir an dieser Stelle nicht detaillierter eingehen.

Grundsätzlich gibt es verschiedene Strategien, den Ertrag eines Portfolios zu maximieren. Zum einen ist für uns das absolute Yield-Level in Verbindung mit einem attraktiven relativen Wert zu vergleichbaren Risiken wichtig. Für den relativen Bezug, d. h. die Risikoeinschätzung, können dies direkte Wettbewerber sein, Unternehmen mit ähnlichen Branchenstrukturen oder vergleichbarer Zyklizität oder letztlich auch Ratings. Allerdings ist letzterer Ansatz oft fehlgeleitet. Zeichnungsgewinne sind ebenfalls eine attraktive Möglichkeit in einem prosperierenden Primärmarktumfeld wie auch Tender und Rückkäufe. Rating Arbitrage bietet ebenso eine Möglichkeit zur Ertragsoptimierung, da viele Investoren nach wie vor ratinggläubig sind. Durationsmanagement ist eine weitere Option, wie auch kurzfristige Handelschancen, die allerdings mangels Liquidität im Grunde keine nennenswerte Rolle für uns spielen.

Um das Kreditrisiko einschätzen zu können, stellen wir uns im Analyseprozess u. a. folgende Kernfragen:

- In welchen Regionen und Märkten bewegt sich das Unternehmen?

- Wächst oder schrumpft der zugrundeliegende Markt?

- Wie stark ist das Management-Team und wer sind die Eigner?

- Welche Rolle spielt ESG für das Unternehmen?

- Sind Produkte/Dienstleistungen relevant und wie ist die Wettbewerbsposition des Unternehmens?

- Welche Fähigkeit hat das Unternehmen, Preise zu bestimmen bzw. Inflation weiterzugeben?

- Ist das Geschäft zyklisch oder stabil?

- Bestehen Kunden-, Lieferanten-, Rohstoffabhängigkeiten bzw. Währungsrisiken?

- Welche Kostenstruktur liegt vor?

- Wie kapitalintensiv ist das Unternehmen und wie sieht die Dividendenpolitik aus?

- Über welchen Freien Cash Flow verfügt das Unternehmen, um zu entschulden?

- Wie viel Verschuldung verträgt das Geschäftsmodell und die Kapitalstruktur?

- Welche außerbilanziellen Verpflichtungen und Risiken existieren?

- Welche Position haben wir als Gläubiger in der Kapitalstruktur und welche Anleiheklauseln und Sicherheiten existieren?

Solche und viele weitere Fragestellungen sind für uns in der Titelauswahl wichtig, wobei sich die Analyseschwerpunkte pro Emittent/Branche partiell verschieben können.

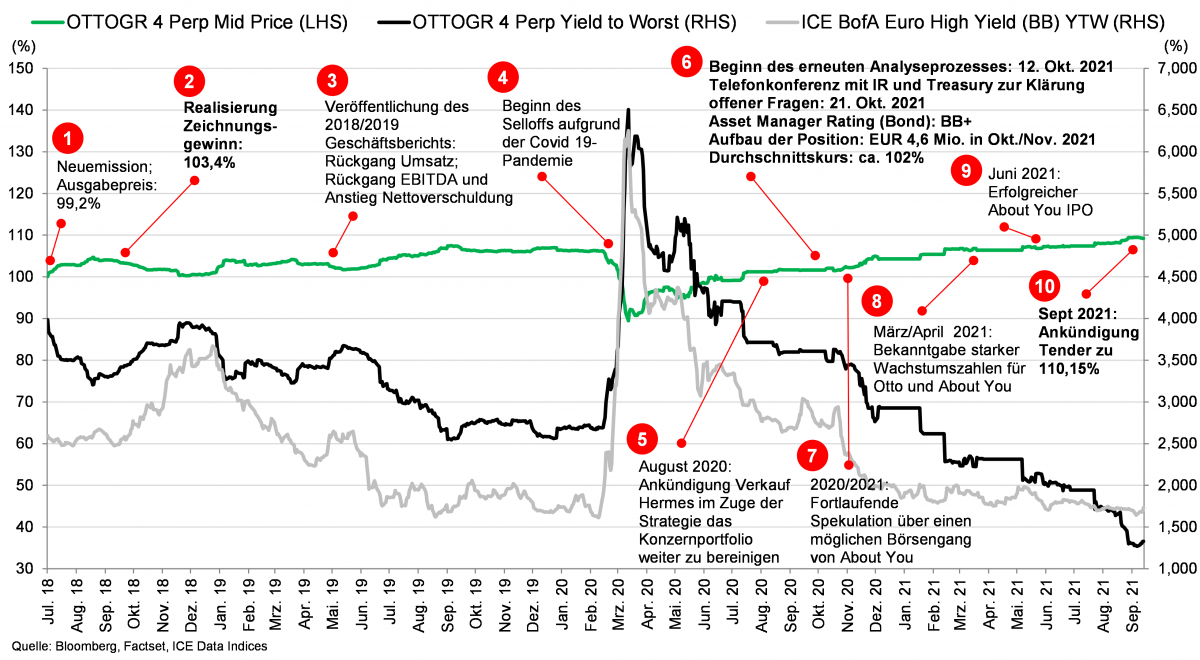

Um unseren Ansatz an einem „echten Modell“ dazustellen, wollen wir in der Folge einen abgeschlossenen Investment Case vorstellen. Wir haben uns hier die OTTO Gruppe ausgesucht.

Case Study: OTTO

Investment Case Milestones

Geschäftsmodell:

Die Otto GmbH & Co KG (OTTO) ist eines der größten deutschen Handels- und Dienstleistungsunternehmen mit weltweit rund 50.000 Mitarbeitern. Den meisten Lesern wird hier wahrscheinlich der OTTO-Katalog einfallen, der 2018 das letzte Mal gedruckt erschien. Gegründet wurde das Unternehmen 1949 von Werner Otto, der das Unternehmen in den folgenden Jahrzehnten kontinuierlich ausbaute und letztlich an seinen Sohn Dr. Michael Otto übergab. Mit Benjamin Otto steht bereits die dritte Generation der Familie Otto bereit, um die Gruppe technologisch und geographisch weiter zu formen. In Anbetracht des Niedergangs der vormals großen Konkurrenten Neckermann und Quelle hat OTTO die Transformation des Geschäftsmodells grundsätzlich sehr erfolgreich gestaltet.

Investment I (Zeichnungsgewinn):

Im Juli 2018 begab OTTO eine EUR 300 Mio. Nachrang-Anleihe (OTTOGR 4 PERP), ausgestattet mit einem hohen Reset des Kupons (4%) auf 5-Jahresswap plus 8,58% nach sieben Jahren. PRISMA zeichnete dieses Instrument. Das Unternehmen verfügte (und dem ist auch heute noch so) über kein externes Rating und wurde bzw. wird auf der Sell Side allenfalls rudimentär gecovered. Intern erteilten wir ein Instrumenten-Rating von BB+ (der Methodik der Ratingagenturen folgend), d. h. die Gruppe selbst stuften wir als Investment Grade ein. Unter ESG-Gesichtspunkten ist bei Einzelhändlern insbesondere ein Fokus auf Produktions-, Arbeits- und Umweltstandards zu legen. Wir bewerteten OTTO’s ESG-Risiko aber insgesamt als neutral. Wir entschlossen uns damals zur Zeichnung aufgrund eines guten Chance-Risiko-Verhältnis: Aus unserer Sicht war die Verschuldung (insbesondere unter Einbeziehung der materiellen Pensionsverpflichtungen) und Wettbewerbsintensität relativ hoch und Teile der Gruppe befanden sich in der Restrukturierung, allerdings wurde dies unserer Meinung nach durch die Wachstumschancen aus dem E-Commerce-Geschäft und durch den attraktiven Kupon überkompensiert. Das als Retail-Anleihe gestaltete Instrument wertete in den ersten Monaten nach der Emission kontinuierlich auf und wir entschlossen uns, das Instrument zu 103,4% mit einem guten Zeichnungsgewinn abzugeben, da es relativ zu Anlagealternativen an Attraktivität verlor in einem damaligen Marktumfeld mit grundsätzlich höheren Zinsen.

Transformation:

In der Folge waren wir damit nicht mehr investiert, beobachteten jedoch, dass OTTO speziell im Jahr Geschäftsjahr 2018/2019 etwas von seiner Wachstumsdynamik (die grundsätzlich hinter der Wachstumsdynamik anderer Online-Pure-Play-Wettbewerber lag und liegt) einbüßte und sich das Kreditprofil verschlechterte. Die hohe Investitionsbereitschaft für die Transformation OTTO’s zu einer E-Commerce-Plattform – strategisch der richtige Schritt – aber eben auch verbunden mit negativen Effekten für die Bilanz, wie auch die fortlaufende Restrukturierung von Bestandteilen der Gruppe (u. a. SportScheck, Hermes) und der Aufbau der Online-Aktivitäten (z. B. About You) sowie die Digitalisierung des Gesamtkonzerns. Dies alles mündete in einen Anstieg der Verschuldung des Unternehmens. Die Anleihe korrigierte auch leicht nach Veröffentlichung der 2018/2019 Zahlen, drehte aber relativ schnell wieder und erreichte einen vorläufigen Höchstkurs von ca. 107,5% Mitte September 2019.

Investment II (attraktiver Tender):

Mit dem Beginn der Covid-19 Pandemie im Frühjahr 2020 und dem folgenden Sell-Off fiel auch die OTTO-Anleihe auf ca. 90% ihres Nominalwertes. Im August 2020 gab OTTO bekannt, dass es 25% von Hermes Deutschland und 75% von Hermes Großbritannien an den Finanzinvestor Advent verkaufen würde. SportScheck wurde an die Signa Gruppe weitergereicht. About You, das hohe Verluste durch das starke Umsatzwachstum verursachte, wurde bereits im Vorjahr entkonsolidiert (und per Equity-Methode bilanziert). Unser Eindruck war, dass OTTO nun fokussierter seine Wachstumschancen wahrnahm bei gleichzeitig größerer Finanzdisziplin und dass die einzelnen Beteiligungen deutliches Potential boten: D. h. nötige Investitionen durch (Teil-)Verkäufe von non-core Beteiligungen finanziert werden, die vielversprechendsten Beteiligungen sich sehr werthaltig weiterentwickeln werden und/oder – wenn monetisiert – dies zur Rückführung von Verschuldung genutzt werden könnte. Zudem war uns bewusst, dass die Covid-19-Pandemie Rückenwind für Online-Retailer bedeuten würde und dies die Werthaltigkeit OTTO’s weiter erhöhen würde. Daher entschlossen wir uns im Oktober 2020, den Analyseprozess neu aufzunehmen und mit dem Unternehmen unsere Fragen zu besprechen. Wir erteilten intern erneut ein BB+ Instrumenten-Rating und bauten eine materielle Position im Oktober/November 2020 auf (Durchschnittskurs: ca. 102%; YTW: ca. 3,5% – d. h. mit einer deutlichen Überrendite und auch attraktiv innerhalb des Nachranguniversum). Die fortlaufende Spekulation um einen About You-Börsengang (zu einer Mrd.-Bewertung), der auch eine materielle Entschuldung OTTO‘s bei kompletter Monetarisierung der Beteiligung erlauben würde, sowie die guten Zahlen des Unternehmens für das Geschäftsjahr 2020/2021 trieben (neben anderen Faktoren) die Anleihe immer weiter nach oben. Der sehr attraktive Tender zu 110,15% (d. h. oberhalb unseres Zielkurses von ca. 109%) im September 2021 bedeutete dann den erfolgreichen Exit für uns.

Bestandteile der PRISMA-Risikoanalyse zu OTTO

(Auszüge aus der Erst- und Zweitanalyse 2018 und 2020)

OTTO Kreditprofil

Regionen/Märkte:

Deutschland, Europa, Nordamerika sind die größten Märkte

Wachstum:

Hohes und langfristiges E-Commerce-Wachstum zu erwarten; Covid-19 ist Katalysator für den Digitalisierungstrend und das OTTO-Geschäftsmodell; Entwicklung von OTTO zum Plattform-Anbieter mit weiterem Wachstumsimpuls

Operatives Management Team:

CEO Alexander Birken (seit 1991 im Konzern); CFO Petra Scharner-Wolff (seit 1999 im Konzern – zuvor Unternehmensberaterin); CDO Sebastian Klauke (seit 2017 – zuvor bei BCG, Gründer Autoda.de)

Wettbewerbssituation:

Sehr intensives Wettbewerbsumfeld. Aber gute Marktposition unter den Onlinehändlern in Deutschland (2019): OTTO (16%) war die Nummer 2 hinter Amazon (28%). Dennoch: OTTO ist lethargischer als Kern-Wettbewerber in Deutschland und wächst bedeutend langsamer als Amazon, Zalando, Alibaba. 2013-2018: Otto: 3-5% p.a.; Amazon: 20-30% p.a.; Zalando: 20-40% p.a.; Alibaba: 30-50% p.a.

Preissetzung:

Preissensitivität der Kunden, Preisvergleichbarkeit, aggressive Marketingstrategien

Kunden/Lieferanten:

Sehr granular und damit keine Abhängigkeiten

Kostenstruktur:

„Sticky“ und historisch schlechtes Kostenmanagement sowie komplexe Firmenstruktur mit Überkapazitäten (siehe Logistik/Hermes vor Covid-19); hohe Retourenquote; aber auch weitere Optimierung der eigenen Logistik und Erzielung von Kostenvorteilen möglich

Investitionen:

Hohe Investitionen durch Wachstums- und Digitalisierungsstrategie, die in Verbindung mit hohen Ausschüttungen, Zinsen und Leases zu materiell negativen Freien Cash Flows in 2017/2018 und 2018/2019 führten; Portfoliobereinigung: SportScheck, Hermes; entsprechend der fokussierten Wachstumsstrategie investiert OTTO vermehrt in die vielversprechendsten Wachstums- und Ertragskandidaten; Verkauf der Hermes-Mehrheit in UK (75%) und Minderheit in Deutschland (25%) resultiert in materiellen Cash-in in 2020

Verschuldung:

OTTO-Nettofinanzverschuldungsquote (leasingadjustiert und wenn Finanzdienstleistungsgeschäft at Equity betrachtet wird) 2017/2018: 2,7x; 2018/2019: 3,5x (bei Hinzurechnung der hohen Pensionsrückstellungen von ca. EUR 1,4 Mrd. deutlich über 4,5x)

Hedging:

Aktive Absicherung von Währungs- und Zinsrisiken; akzeptable Sensitivität durch Währungsschwankungen

ESG:

Geringe Transparenz (nur kurzes halbjährliches Zwischenupdate); Einkäufer von Waren aus Asien (grundsätzlich indirektes Risiko aufgrund mangelhafter Produktions-, Arbeits- und Umweltstandards); im Familienbesitz damit patriarchisch geprägt (wenig externe Expertise im Aufsichtsrat); Klimaneutralität bis 2030 als Ziel; Michael und Benjamin Otto sind bekannt für gesellschaftliches Sponsorship

Dokumentation:

Dokumentation gibt Emittent viel Freiraum; Nachranginstrument; Recovery-Erwartung gering im hypothetischen Ausfall-Szenario; Zinsen aufschiebbar und kumulativ; Kontrollwechselklausel; Hoher Step-up

Diverse Beteiligungen eigenen sich für Asset-Verkäufe und potentiell zur Entschuldung. Zudem ist das Finanzdienstleistungsgeschäft (Ratenkredite, Inkasso) hochprofitabel und werthaltig; sehr hohe EV-Multiples für Online-Aktivitäten; insgesamt sehr hoher Equity Value im Konzern