- Home

- Publikumsfonds

- Spezialfonds

- Unternehmen

- Investmentansatz

- Verantwortungsbewusstes Investieren

- Team

- Karriere

- Aktuelles

- Kontakt

Kontakt

06.05.2022

EIN PLÄDOYER FÜR ANLEIHEN IN STÜRMISCHEN ZEITEN

In den letzten Monaten häufen sich altbekannte Hinweise, dass Anleihen nicht attraktiv seien: „Anleihen bieten keinen Inflationsschutz“, „Anleiherenditen sind nach wie vor sehr gering“, „TINA“ (There is no Alternative – gemeint sind Aktien). Aus unserer Sicht ist dies eine sehr oberflächliche Betrachtung und wird den (neuen) Realitäten nicht gerecht.

Text: Markus Schmitt, PRISMA Investment, Frankfurt

Es gibt derzeit viele Gefahrenquellen für Risikoanlageklassen (das betrifft Aktien als auch Anleihen): a) Der kriegerische Konflikt in der Ukraine, b) Chinas wirtschaftliche Schwäche – auch aufgrund eines im schlechtesten Fall toxischen Immobilienmarktes, c) Chinas Null-Covid-Strategie, die nun neuerlich die globalen Lieferketten stört und auch die daraus resultierenden starken bzw. sich wahrscheinlich nur leicht abschwächenden inflationären Kräfte, welche d) wiederum die US-Notenbank zu einer immer strengeren Geldpolitik treibt, um die Inflationsproblematik durch Eindämmung der Nachfrage zumindest zum Teil zu lösen, wobei ein Großteil der hohen Inflation auf die gestörte Angebotsseite zurückzuführen ist.

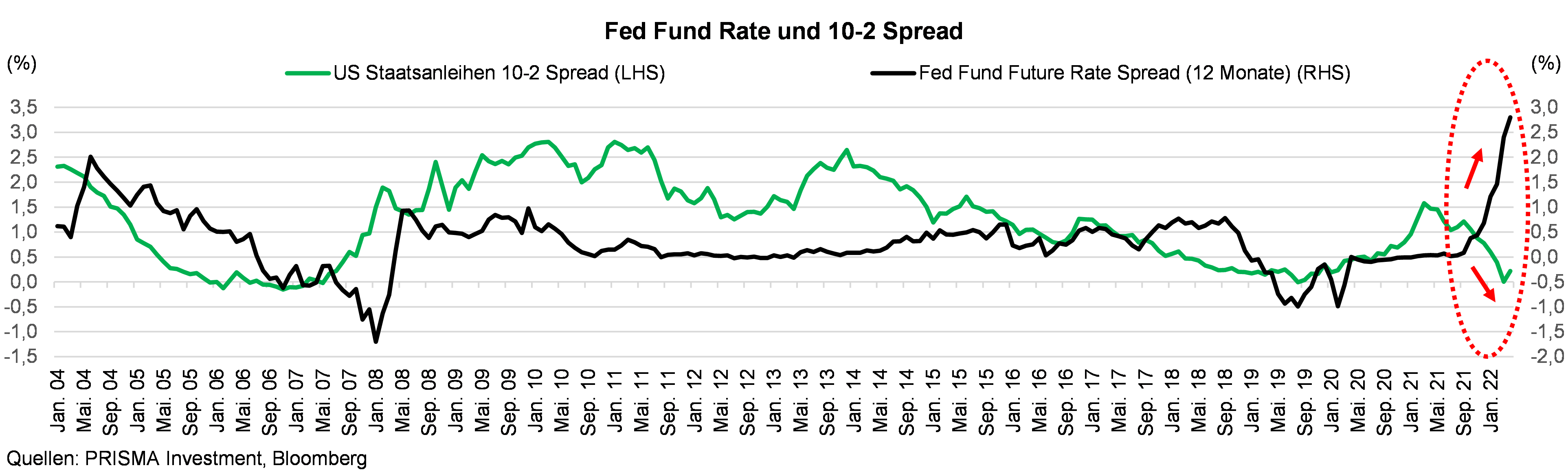

Nun sind steigenden Zinsen sicherlich Gift für insbesondere langlaufende Anleihen. Allerdings kann sich aus dem sich weiter eintrübenden Makroumfeld auch Gegenwind für weiter steigende Zinsen ergeben.

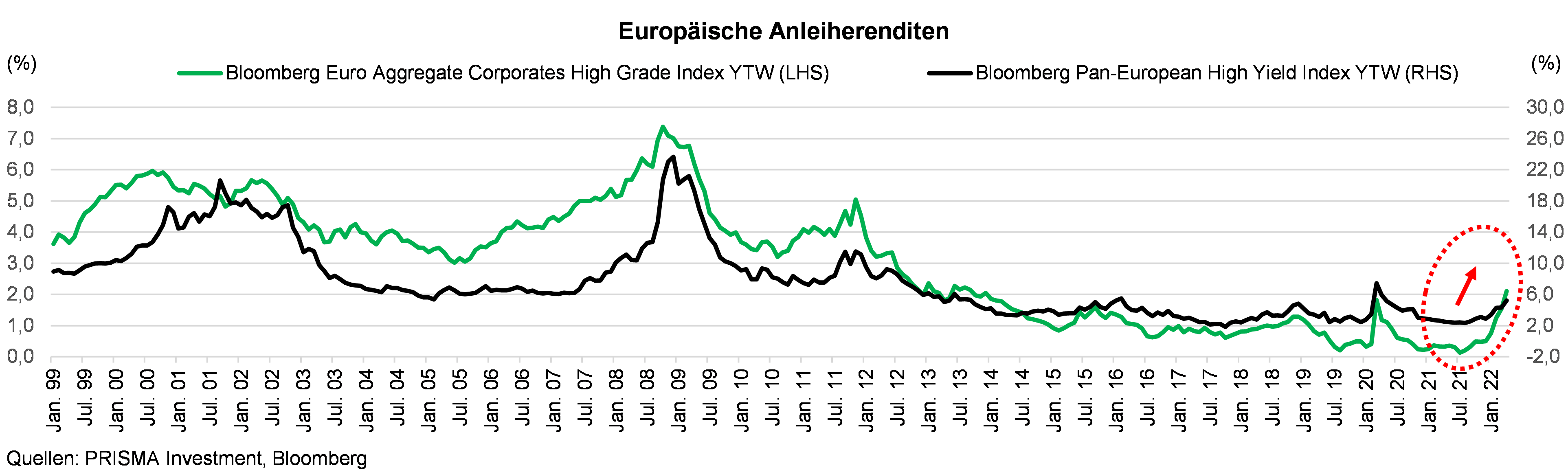

Unter Anleihen verstehen viele Investoren oftmals Staatsanleihen, die auf Grund ihrer Bonität, Liquidität und Signalfunktion natürlich in einem besonderen Blickfeld stehen. Hier ist klar, dass eine 10-, 20- oder 30-jährige Anleihe bei nominaler Null- und realer Negativverzinsung einen materiellen Wertverlust darstellt – Risk-Off-Perioden, in denen diese Instrumente gesucht werden, außer Acht gelassen. Viel wichtiger für einen renditeorientierten Anleiheinvestor, der über die Einschätzung des Kreditrisikos eines Anleiheemittenten versucht, eine Überrendite zu erzielen, sind jedoch Unternehmensanleihen.

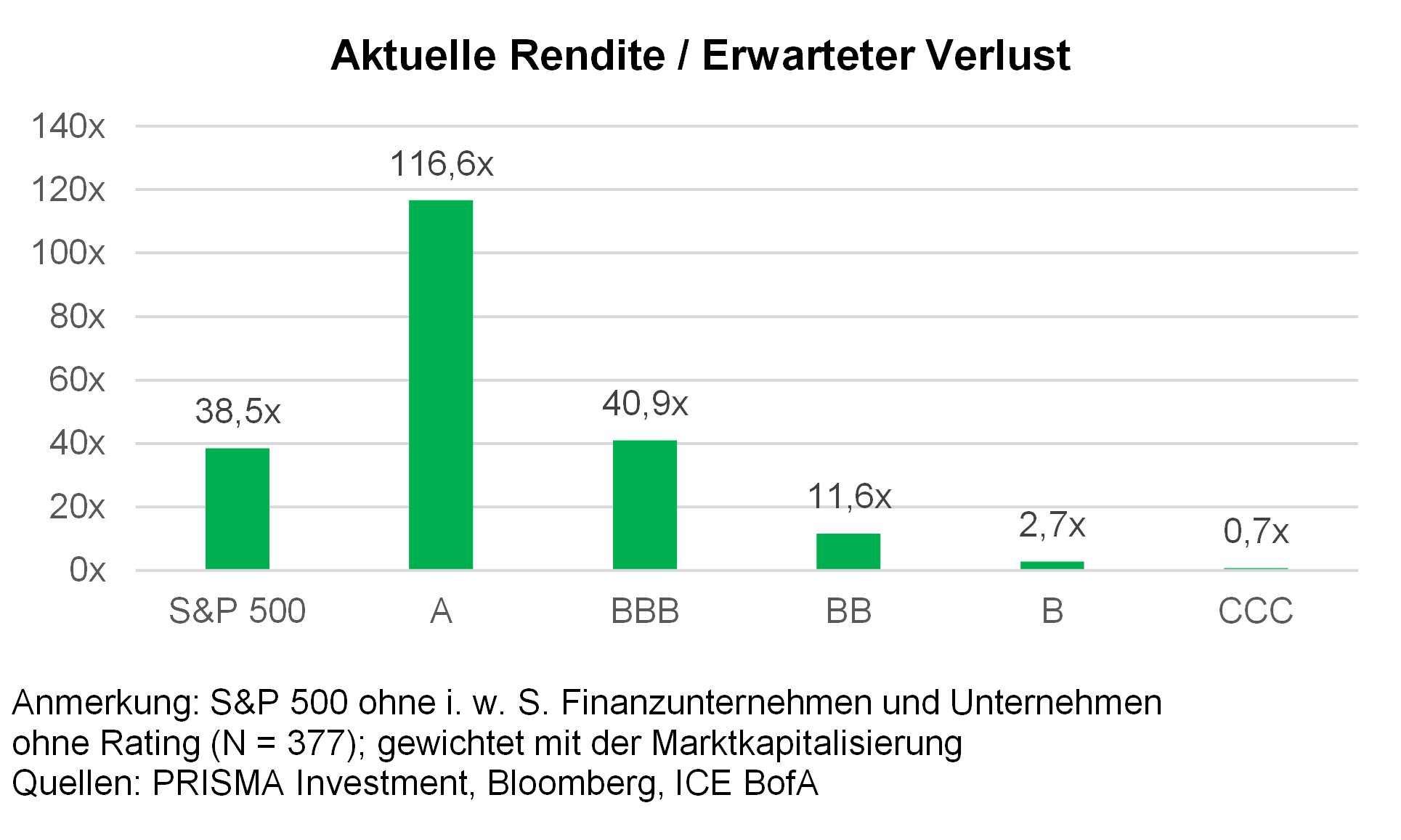

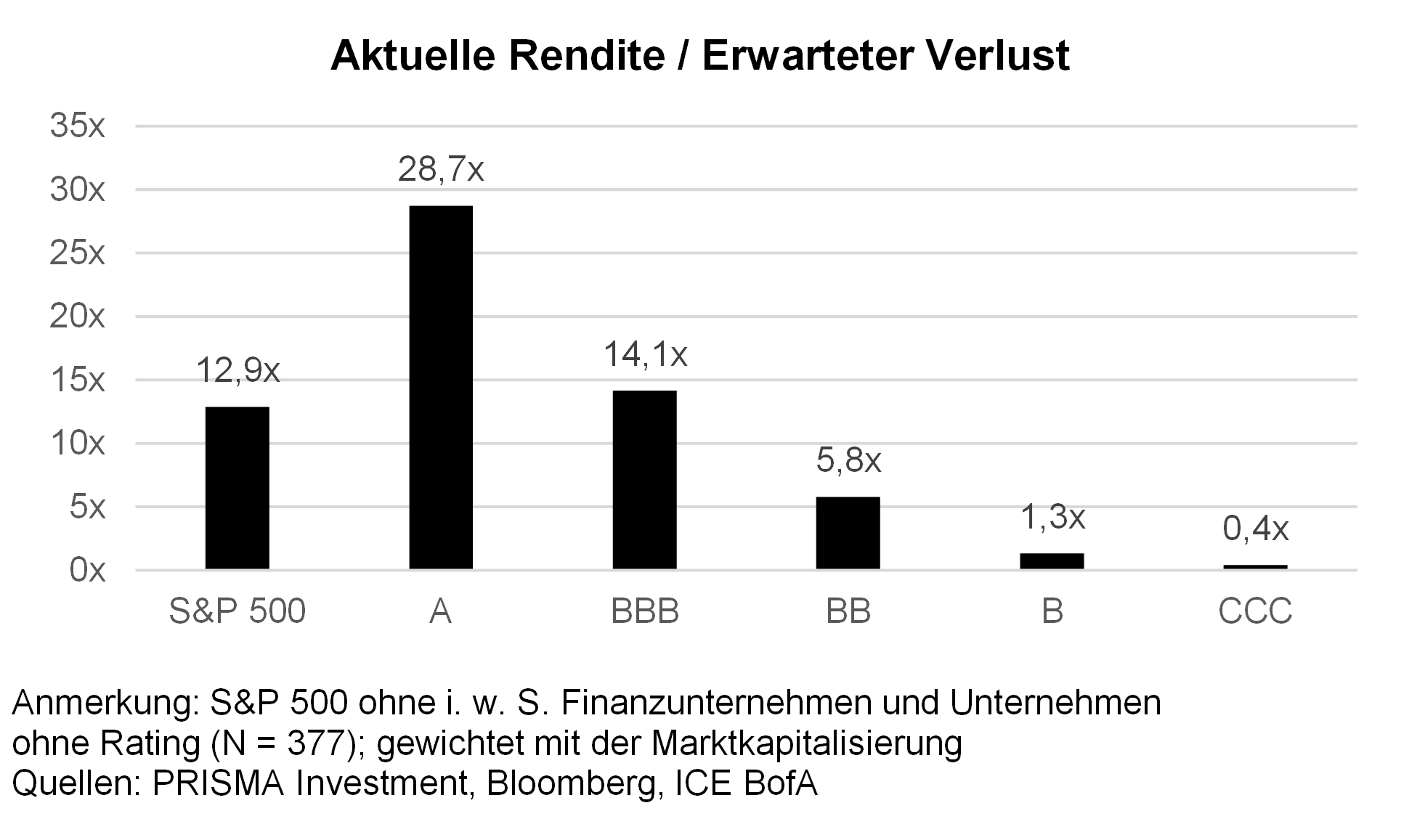

In den nachfolgenden Charts haben wir u.a. die Aktienrendite des S&P 500 und die Renditen verschiedener Ratingklassen von US-Unternehmensanleihen ihrem jeweiligen erwarteten Verlust (eigene Berechnung) gegenübergestellt. Wenn man in eine Aktie investiert, investiert man in die Eigenkapitaltranche und damit in die risikoreichste Tranche innerhalb der Kapitalstruktur. Diesem Instrument liegt natürlich eine Ausfallwahrscheinlichkeit zu Grunde, was in der praktischen Diskussion eigentlich nie eine Rolle spielt. Die wenigsten Investoren überlegen vorab, was die Ausfallwahrscheinlichkeit von Apple oder Microsoft ist. Aber selbst ein Qualitätsindex wie der S&P 500 beinhaltet einige Unternehmen mit durchaus beachtlicher Verschuldung und Corporate Ratings im High Yield-Bereich.

Der S&P 500, hier aufgrund bestimmter Adjustierungen (wir haben z.B. Finanzunternehmen herausgerechnet) durch 377 Unternehmen reflektiert, hat mit der Marktkapitalisierung der jeweiligen Unternehmen gewichtet, ein hohes Durchschnittsrating von ‘A‘ – auch durch die hohe Gewichtung von einigen hochqualitativen Tech-Unternehmen. Recovery-Erwartungen für die Aktientranche tendieren im Ausfall gen null, was in einem geringeren Rating von ‘BBB+‘ resultieren würde (1981-2021 Ausfallrate bei diesem Rating: c. 0,16%).

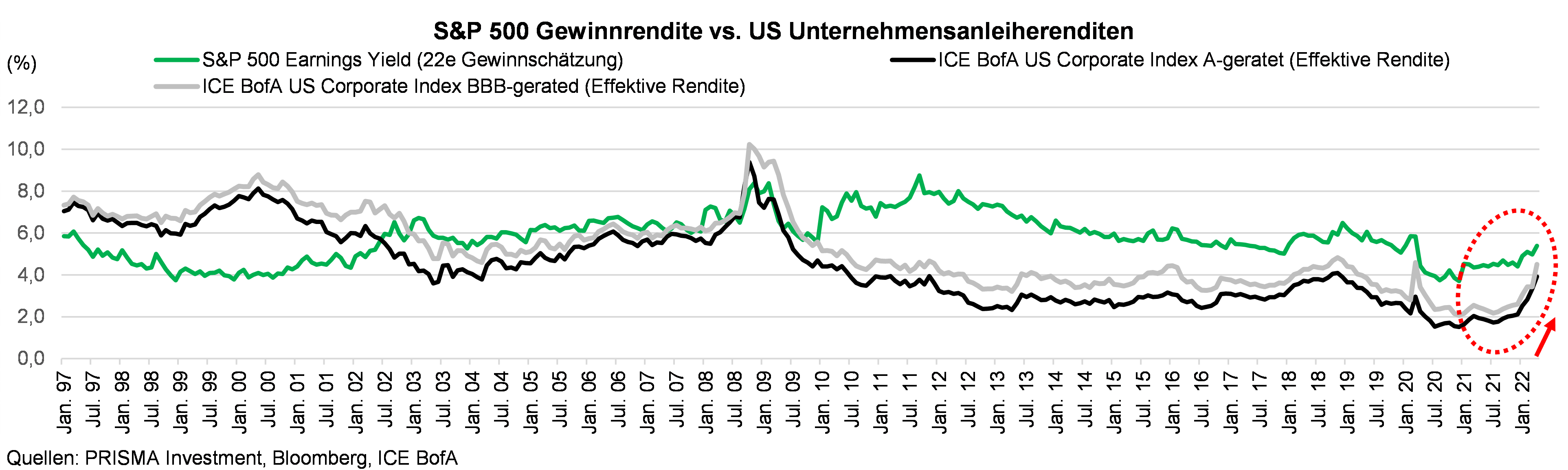

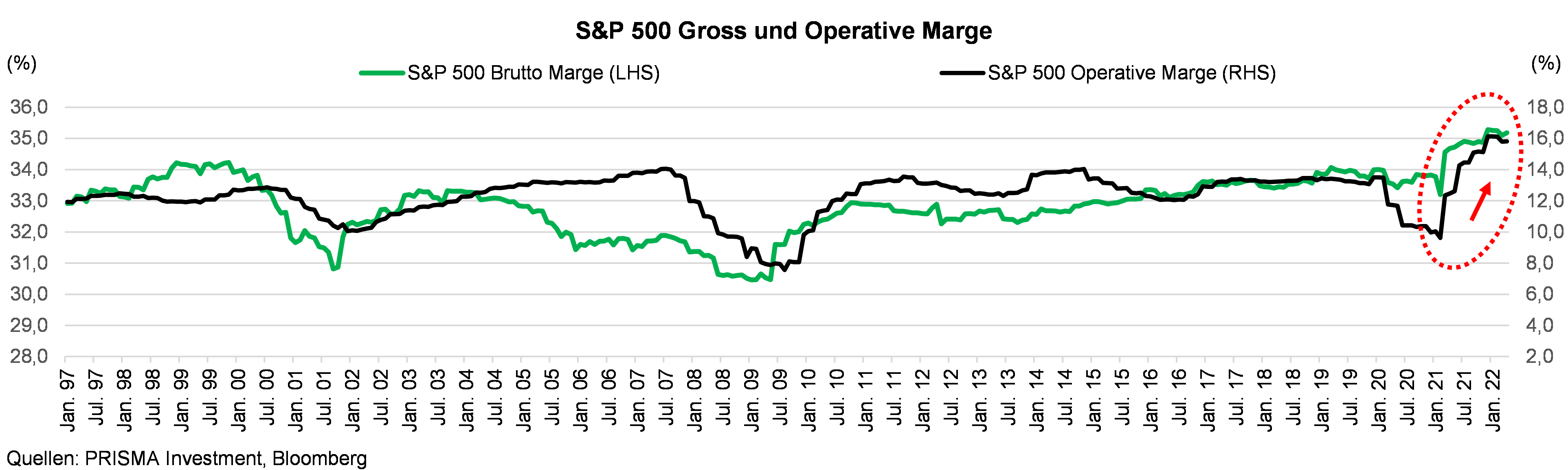

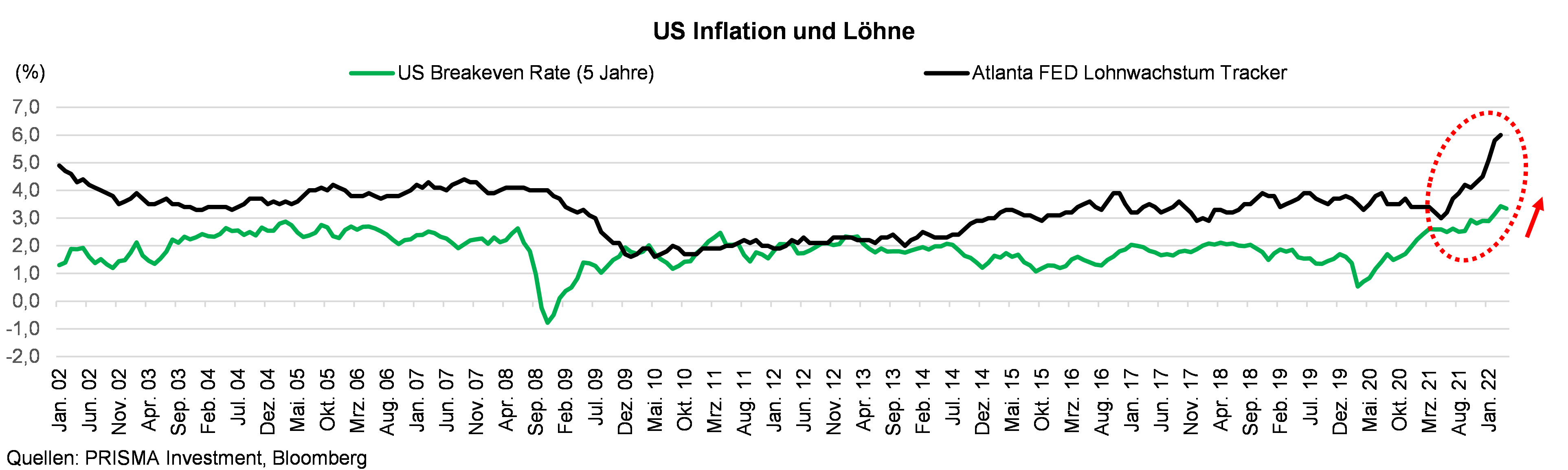

Die Renditeunterschiede zwischen S&P 500 (Earnings Yield) und US-Unternehmensanleihen haben sich in den letzten Monaten angenähert. Der S&P 500 Earnings Yield liegt derzeit bei 5,4% (unsere Stichprobe; Gesamtindex: 5,5% – beides auf Basis der 2022er Gewinnerwartungen) wohingegen ‘A‘- und ‘BBB‘-US-Unternehmensanleihen 3,9% und 4,5% bieten. Die Schere war historisch zu weilen deutlich größer. Mit diesen Renditen werden aber nun auch wieder die selbst gradual steigenden marktseitigen Inflationserwartungen kompensiert (US 5yr Breakeven Rate). Es muss hier erwähnt werden, dass die aktuelle Rendite als Kennzahl das Ertragswachstum der Aktienunternehmen in den nächsten Jahren unberücksichtigt lässt. Allerdings liegt hier in der aktuellen Situation womöglich ein Argument für die Anleihe, denn in Anbetracht des „Perfect Storms“, der sich makrotechnisch anbahnen könnte, spricht einiges dafür, dass die Unternehmensgewinne ggf. nicht stark wachsen werden oder sich gar rückläufig entwickeln, wenn die für 2023 zumindest mögliche Rezession tatsächlich eintritt. Fakt ist, dass die Operative Marge der S&P 500 Unternehmen auf einem Rekordhoch ist. Neben der Rezessionsgefahr ist heute fraglich, ob Unternehmen die hohen Inputkosten in 2022 so gut weitergeben werden können wie im Vorjahr. Die höheren Kapitalkosten werden fremdkapitalseitig auf durchfinanzierte Unternehmen wohl erst in den nächsten Jahren ökonomisch durchschlagen.

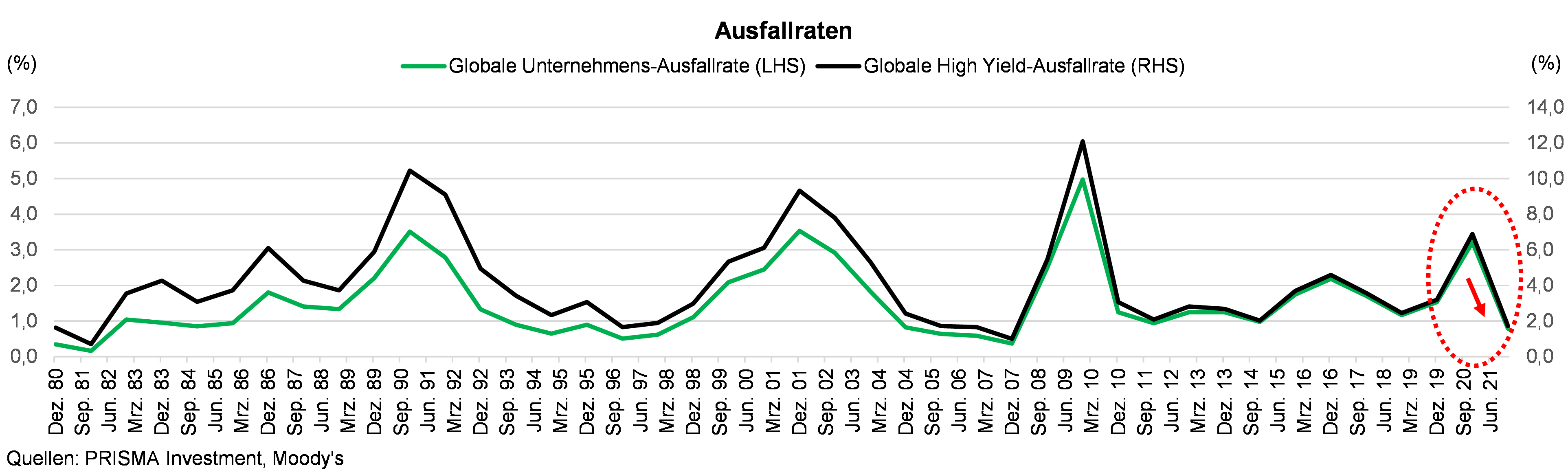

Die Ausfallraten für Unternehmensanleihen werden sich von ihren niedrigen Niveaus dann ebenfalls nach oben bewegen. Aber adjustiert um den erwarteten Verlust wird ein breit gestreutes Anleiheportfolio in guten Bonitäten derzeit für das eingegangene Risiko exzellent kompensiert. Die Krux liegt hier in der Einzelauswahl der Anleihen und dass nicht überproportional höhere Verluste verzeichnet werden als historisch/statistisch belegt. Wie wir in unseren Publikationen oft erwähnen sind Ratings als Gradmesser nicht der Weisheit letzter Schluss. Ein professioneller quantitativer und qualitativer Investmentansatz, der die Chancen und Risiken adäquat würdigt, macht den Unterschied aus.

Risikoadjustiert sind Anleihen attraktiv

… bei historischen Ausfallraten ... bei Stress-Ausfallraten (90%)

Aktien- und Anleiherenditen nähern sich an

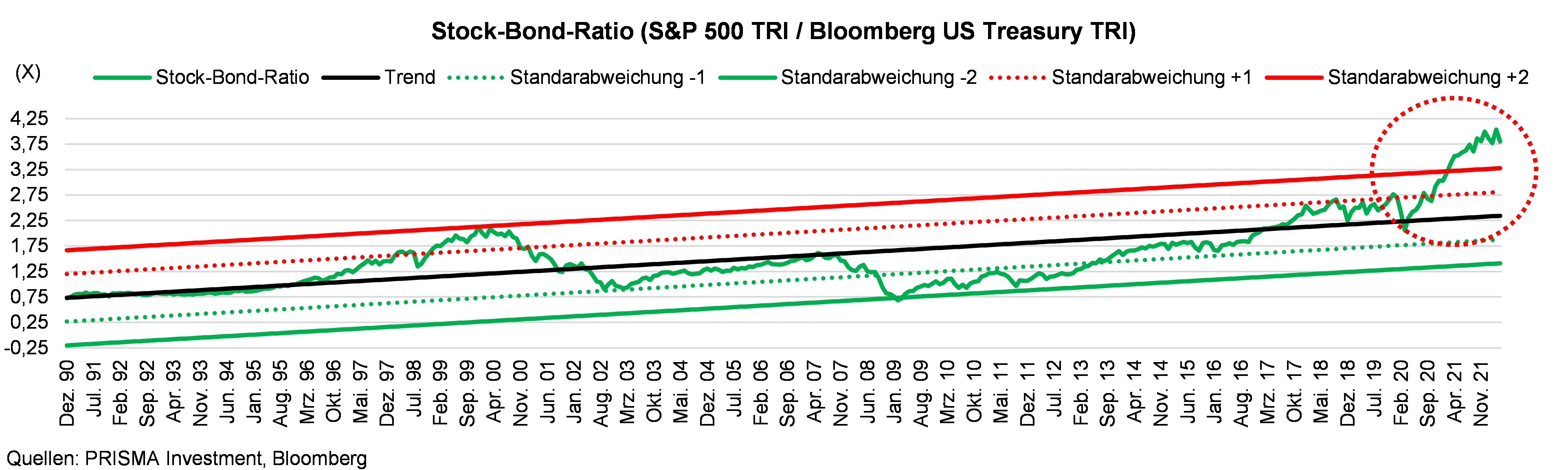

Extreme Negativperformance von Anleihen gegen Aktien

Europäische Unternehmensanleihenrenditen hoher Qualität auf 8-Jahres-Hoch

Ausfallraten historisch relativ niedrig

Unternehmens-Margen auf Rekordniveau

Lohn-Preis-Spirale zumindest möglich

Weitere Zinsanstiege könnten durch eine mögliche Rezession ausgebremst werden

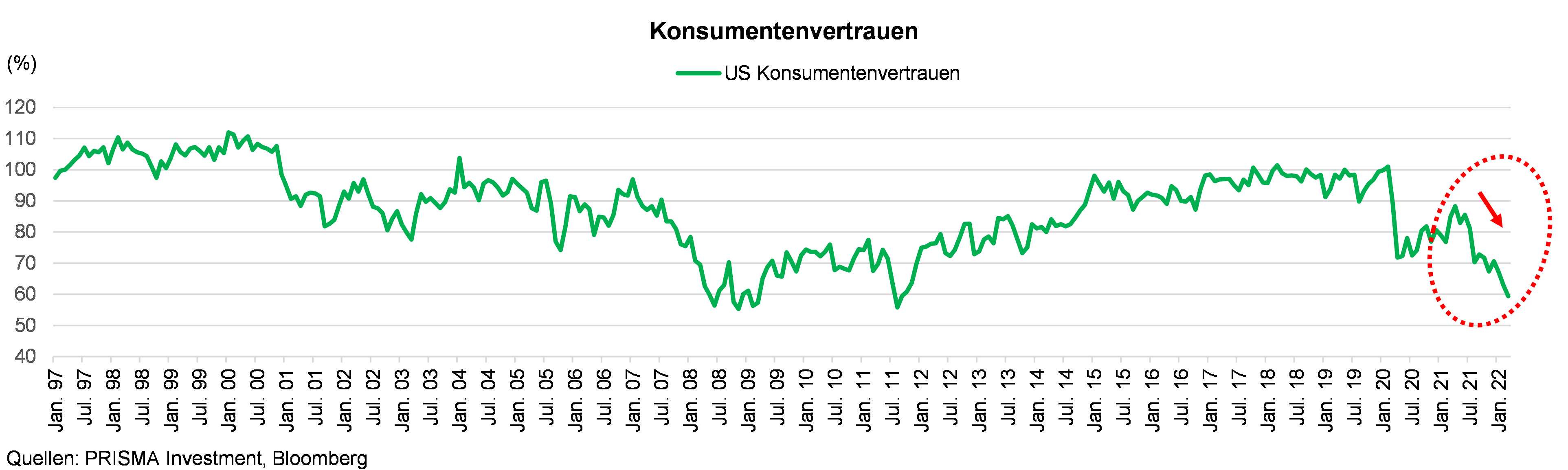

US-Konsumentenvertrauen historisch niedrig

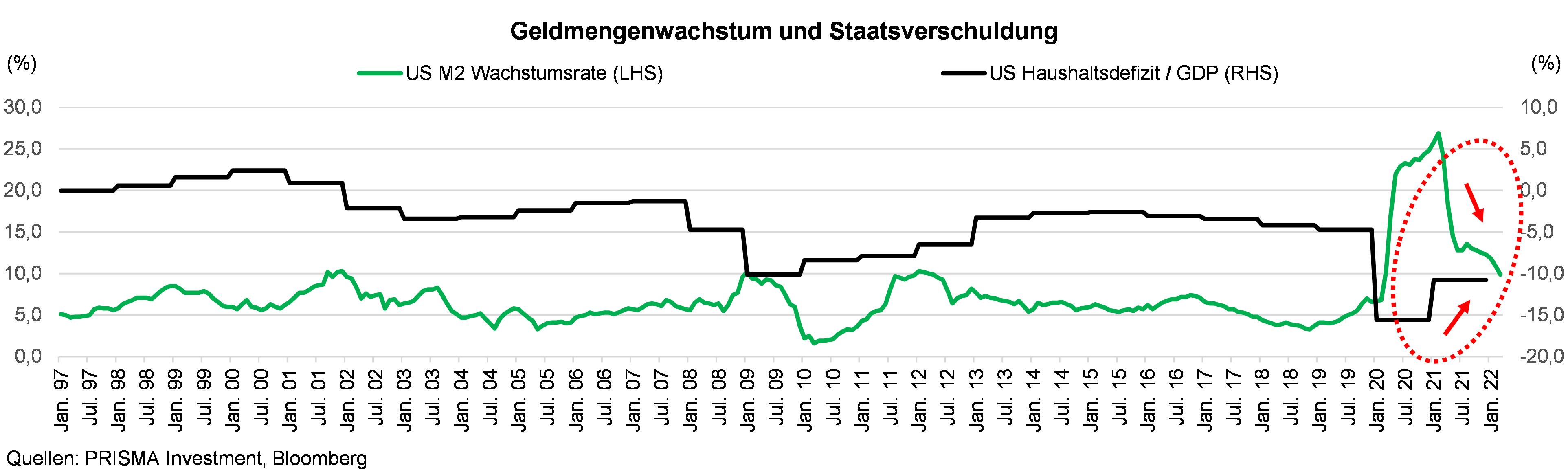

Geld- und fiskalpolitische Impulse rückläufig

Wünschen Sie nähere Informationen zu unseren Anleiheprodukten?

Kontaktieren Sie uns direkt, wir sind gerne für Sie da.

Ihr Kontakt

Carlo Tek-Rech

Sales Director Investmentfonds

tek-rech@prisma-investment.com

Tel.: +49 69 25 73 68 - 123

Jochen Rothenbacher

Senior Portfoliomanager Renten

rothenbacher@prisma-investment.com

Tel.: +49 69 25 73 68 - 114

Über PRISMA Investment GmbH

Die PRISMA Investment GmbH ist eine inhabergeführte Investmentboutique mit derzeit rund EUR 1,7 Mrd. AuM. Als Ausgründung aus einer der größten deutschen Stiftungen (Software AG-Stiftung) ermöglichen wir den Zugang zu unserem bewährten Investmentansatz auch anderen Investoren.

PRISMA Investment betreut derzeit Anleihen im Wert von rund EUR 800 Mio. (ca. 85% in High Yield). Mehr als die Hälfte managen wir seit über zehn Jahren exklusiv in unserem großen High Yield Spezialfonds für einen institutionellen Investor.

Disclaimer

Diese Ausarbeitung wurde von der PRISMA Investment GmbH erstellt. Sie dient ausschließlich der Information und stellt keine Aufforderung zum Kauf oder Verkauf eines bestimmten Investments oder von Fondsanteilen dar. Historische Wertentwicklungen sind keine Garantie für Entwicklungen in der Zukunft. Diese sind nicht prognostizierbar. Ausschließlich zur Information für „Professionelle Kunden“ und „Geeignete Gegenparteien“ gemäß §31a Abs. 2 und 4 WpHG.