- Home

- Publikumsfonds

- Spezialfonds

- Unternehmen

- Investmentansatz

- Verantwortungsbewusstes Investieren

- Team

- Karriere

- Aktuelles

- Kontakt

Kontakt

15.12.2022

Stiftungsfonds:

Für langfristig orientierte und auf Sicherheit bedachte Privatanleger

Handelsblatt.com vom 15.12.2022

Stiftungsfonds sollen risikoarm stabile Erträge erzielen. Im aktuellen Marktumfeld stellt sie das vor

Herausforderungen. Aber es gibt auch Lichtblicke.

Text: Frank Wiebe

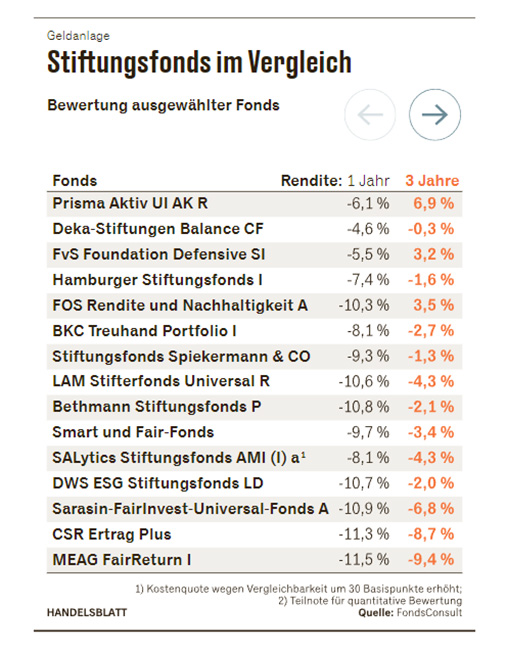

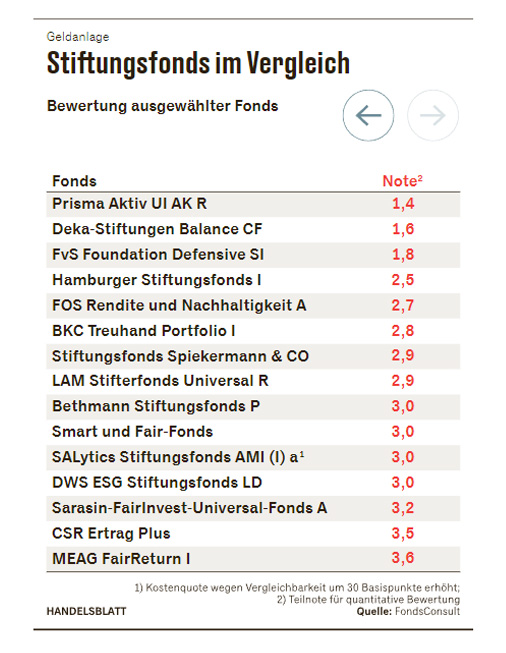

Das Jahr 2022 hat mit heftigen Einbrüchen im Aktien- und Anleihemarkt riesige Probleme, aber auch neue Chancen gebracht. Das zeigt sich besonders deutlich bei Stiftungsfonds, wie eine neue Studie der Beratungsgesellschaft Fonds Consult offenbart, die dem Handelsblatt vorliegt.

An diese Fonds werden besondere Anforderungen gestellt: Ihre Kunden sind einerseits risikoscheu, andererseits erwarten die Stiftungen von ihnen stabile, regelmäßige Erträge, mit denen sie ihre Projekte zu unterstützen. Das gegenwärtig stark schwankende Marktumfeld stellt die Fonds deshalb vor besondere Herausforderungen.

Obwohl sie in erster Linie auf Stiftungen als Kunden ausgerichtet sind, sind die meisten auch für Privatanleger erhältlich - und können für langfristig orientierte und auf Sicherheit bedachte Privatanleger eine Alternative sein. Fonds Consult stellt in seiner Studie zwei Gewinner heraus.

Der "Prisma Aktiv UI Fonds" und der "FvS Foundation Defensive" bekommen jeweils die Gesamtnote 1,3, die sich aus der quantitativen Bewertung und einer qualitativen Einschätzung zusammensetzt. Prisma ist eine kleine Gesellschaft, die aus der Verwaltung der Software AG-Stiftung hervorgegangen ist. Die Ausschüttungsrendite liegt mit durchschnittlich 2,56 Prozent über fünf Jahre ein gutes Stück oberhalb des Mittelwerts der bewerteten Fonds von 1,94 Prozent.

Dabei ist diese Rendite nicht mit der erwirtschafteten Rendite zu verwechseln. Die Ausschüttungsrendite gibt letztlich nur an, wie viel Geld jeweils zurückfließt, was zumindest im Ausnahmefall ja auch aus der Substanz passieren kann.

Die Kostenquote ist beim Prisma Aktiv mit 1,58 Prozent besonders hoch. Dazu passt aber, dass der Fonds sehr aktiv gemanagt wird, eine hohe Flexibilität in der Anlage hat und sich nicht an einem bestimmten Vergleichsmaßstab orientiert. Das führt zu guten Ergebnissen.

Dabei spielen für die Aktienauswahl persönliche Kontakte eine Rolle, auf der anderen Seite werden Verlustbringer ab einem Minus von zehn Prozent gemessen am Höchstkurs automatisch verkauft. Meist werden Aktien aus Europa oder Asien gekauft. Bei den Anleihen entfällt ein beträchtlicher Anteil auf bonitätsschwache Hochzinspapiere.

Der FvS-Fonds stammt von der bekannten Vermögensverwaltung Flossbach von Storch. Die ist vor allem durch antizyklisches, langfristiges Investment in Aktien mit guter Substanz und hohen Dividenden bekannt, wobei die USA auch eine wichtige Rolle spielen. Bei den Anleihen liegt der Schwerpunkt bei Papieren mit guter Bonität. Die Kostenquote des Fonds liegt mit 0,9 Prozent im Mittelfeld, die Ausschüttungsrendite ist im Schnitt über fünf Jahre mit 2,64 Prozent sehr hoch.

Attraktiver nach dem Kursverfall

Das bisher schwierige Jahr 2022 hat deutliche Spuren im Zahlenwerk der untersuchten Stiftungsfonds hinterlassen. Trotz allem Bemühen um Sicherheit haben diese Fonds auf Einjahresfrist allesamt sehr schlecht abgeschnitten. Das beste Ergebnis liefert hier der "Deka-Stiftungen Balance CF" mit einer Rendite von minus 4,56 Prozent. Schlusslicht ist der "MEAG FairReturn I" mit minus 11,5 Prozent.

Eine wichtige Erkenntnis aus der Studie stellt Katharina Ehrhardt, Autorin zusammen mit Rüdiger Sälzle und Dominik Wagner, aber heraus: "Hohe Kosten müssen nicht immer schlecht sein." Zum Teil bringt mehr Aufwand beim Management eben auch mehr Leistung, wie das Beispiel des erwähnten Gewinnerfonds "Prisma Aktiv UI Fonds" zeigt.

Wegen der rasch steigenden Zinsen und der im Gegenzug fallenden Anleihekurse hat die übliche Methode, mit Zinspapieren Sicherheit ins Depot zu bringen, nur schlecht funktioniert. In diesem Umfeld seien "Renten alles andere als konservativ", sagt Ali Masarwah, Analyst der Fondsplattform Envestor.de. Über drei Jahre weisen die Ergebnisse eine hohe Streuung auf. Spitzenreiter ist hier der "FOS Rendite und Nachhaltigkeit A" mit einer Rendite von 3,54 Prozent.

Ehrhardt nennt es allerdings "eine gute Nachricht", dass die laufenden Renditen im Gegenzug zu den fallenden Kursen gestiegen sind. Anleihen, die noch vor einem Jahr kaum Rendite oder sogar negative Erträge abwarfen, sind heute wieder attraktiver. Durch die Zinserhöhungen der Notenbanken stiegen auch die Renditen von Anleihen.

Ähnlich gilt das zum Teil auch für Aktien. Zwar sind die Kurse am Gesamtmarkt deutlich gefallen, dadurch steigt aber die Dividendenrendite - sofern die Gewinnausschüttungen der Unternehmen konstant bleiben. Die Dividendenrendite setzt den Aktienkurs ins Verhältnis zur gezahlten Dividende - durch den mittlerweile niedrigeren Kurswert sehen Dividendenaktien daher wieder viel attraktiver aus als in den letzten Jahren. Das hilft Investoren, die an regelmäßigen Erträgen interessiert sind.

Im schlimmsten Fall Substanzverluste

Stiftungen sind sehr spezielle Investoren. "Ihr Problem ist, dass sie immer ausschütten müssen", sagt Masarwah. Das kann im schlimmsten Fall zu Substanzverlusten führen. Meist unterstützen sie bestimmte Vorhaben, die dem Stiftungszweck entsprechend ausgesucht wurden, mit regelmäßigen Beiträgen. Ganz ähnlich wie Anlegerinnen und Investoren, die Kapitaleinkünfte für ihren Lebensunterhalt nutzen, sind sie daher auf regelmäßige Mittelflüsse angewiesen.

Zugleich spielt in beiden Fällen Sicherheit eine große Rolle. In den Jahren vor 2022 wurde es immer schwieriger, diese beiden Ziele zu vereinbaren. Masarwah sagt: "Die Jagd nach Rendite hat dazu geführt, dass immer mehr Risiken für immer kleinere Erträge eingegangen wurden." Und diese Risiken sind zuletzt, weil die Notenbanken die Geldpolitik verschärfen und die Zinsen hochtreiben, sehr deutlich sichtbar geworden.

Bei der Bewertung hat Fonds Consult eine umfangreiche Methodik angewendet. Quantitative und qualitative Kriterien gehen je zur Hälfte in die Gesamtbewertung ein.

Im quantitativen Teil spielen Rendite- und Risikokennzahlen eine wichtige Rolle. Ein wichtiger Punkt ist dabei die sogenannte Sharpe Ratio, die beide Gesichtspunkte verbindet, indem sie die Überrendite im Vergleich zu risikolosen Anlagen ins Verhältnis zu den Kursschwankungen setzt.

Zu den qualitativen Kriterien zählen allgemein die Eigenschaften des Managements, die Anlagegrundsätze einschließlich der Umsetzung - auch im Bereich von ESG (Umwelt, Soziales, gute Unternehmensführung) -, die Kosten und die Ausschüttungsrendite. Bei den Kosten werden die Sätze für private Investoren zugrunde gelegt, die meist höher sind als die für institutionelle Kunden. Beim SALytic-Fonds gibt es keine private Tranche, der besseren Vergleichbarkeit halber hat Fonds Consult daher bei den Kosten 0,3 Prozentpunkte (30 Basispunkte) aufgeschlagen.

Text: Frank Wiebe

Erscheinungsdatum: Handelsblatt.com vom 15.12.2022

Quelle: Mit freundlicher Genehmigung handelsblatt.com

Rubrik: Finanzen Anlagestrategie Fonds + ETF

Link: Originalartikel auf handelsblatt.com (kostenpflichtig)