- Home

- Publikumsfonds

- Spezialfonds

- Unternehmen

- Investmentansatz

- Verantwortungsbewusstes Investieren

- Team

- Karriere

- Aktuelles

- Kontakt

Kontakt

15.10.2025

Q4 2025 - PRISMAnavigator

INVESTMENTNAVIGATOR

Die internationalen Kapitalmärkte werden seit einiger Zeit von ausgeprägten Investmentthemen dominiert. Der stärkste Trend in dieser Hinsicht ist sicherlich die rasante Entwicklung der Künstlichen Intelligenz. Diese Technologie wird nach Meinung fast aller Experten in der Zukunft einen wichtigen Einfluss auf viele Lebensbereiche haben. Man kann davon ausgehen, dass die KI neue Geschäftsmodelle entstehen lässt, bestehende verändert oder im negativen Fall auch disruptiert. Im unmittelbaren Zusammenhang mit dem Thema Künstliche Intelligenz steht auch die voranschreitende „Elektrifizierung“ in der Energiewirtschaft. Dies ist aus unserer Sicht ebenfalls ein spannendes Thema mit zahlreichen Investmentchancen auf globaler Ebene.

Die internationalen Kapitalmärkte werden seit einiger Zeit von ausgeprägten Investmentthemen dominiert. Der stärkste Trend in dieser Hinsicht ist sicherlich die rasante Entwicklung der Künstlichen Intelligenz. Diese Technologie wird nach Meinung fast aller Experten in der Zukunft einen wichtigen Einfluss auf viele Lebensbereiche haben. Man kann davon ausgehen, dass die KI neue Geschäftsmodelle entstehen lässt, bestehende verändert oder im negativen Fall auch disruptiert. Im unmittelbaren Zusammenhang mit dem Thema Künstliche Intelligenz steht auch die voranschreitende „Elektrifizierung“ in der Energiewirtschaft. Dies ist aus unserer Sicht ebenfalls ein spannendes Thema mit zahlreichen Investmentchancen auf globaler Ebene.

Download PRISMAnavigator Q4 2025 - PDF

KAPITALMÄRKTE

Wir sind der festen Überzeugung, dass es bei der Aktienauswahl aktuell besonders wichtig ist, nach Unternehmen zu „screenen“, welche sehr innovativ mit den Strukturwechseln umgehen. Immer mehr internationale Investoren erkennen inzwischen, dass sich insbesondere in der Anlageregion Asien besonders viele innovative Unternehmen entwickeln, die zu den bereits beschriebenen Investmentthemen passen. In dem Wissen, dass asiatische Unternehmen ohne Japan im MSCI World All Country Index nur eine Gewichtung von 10% haben, der Anteil der asiatischen Region am globalen GDP aber bei über 35% liegt, ist es naheliegend, einen großen Nachholbedarf für asiatische Titel abzuleiten. Es ist zu beobachten, dass asiatische Aktien nun wieder wesentlich mehr Aufmerksamkeit genießen und infolgedessen in globale Aktien- und Mischfonds gekauft werden.

Marktteilnehmer zweifeln an, ob sich der Aufwärtstrend an den Aktienmärkten fortsetzen kann. Viele Marktpreise (Aktienindices sind auf oder nahe am All-Time-High) hätten sich von der Realität entfernt. Unserer Auffassung nach bewegen wir uns grundsätzlich weiterhin in einem positiven Umfeld insbesondere für Aktien. Die wichtigsten Notenbanken senken die Zinsen in einer Phase, in der die globale Wirtschaft weiterhin stabil wächst, wenn auch unter Potential. Dies ist in der Regel gut für Aktieninvestments. Solange sich der Aufschwung nicht verbreitert, sollte der Fokus auf innovative Unternehmen in strukturell wachsenden Wirtschaftsbereichen liegen. Irritationen im Zusammenhang mit Zolldrohungen aus den USA gegenüber China können jederzeit eine dämpfende Rolle spielen. Wir gehen jedoch grundsätzlich davon aus, dass beide Seiten ein berechtigtes Interesse daran haben, nicht zu eskalieren.

Realwirtschaft:

Die realwirtschaftliche Entwicklung in den USA ist aktuell in der Breite noch nicht ausreichend. Das lässt sich unter anderem auch von enttäuschenden Zahlen für den Arbeitsmarkt ableiten. In den letzten drei Monaten wurden im Schnitt nur noch 27.000 Stellen neu geschaffen. Eigentlich ist diese Zahl zu gering, um den Arbeitsmarkt im Gleichgewicht zu halten. Dennoch bleibt die Arbeitslosenquote auf einem niedrigen Niveau von 4,2%. Die Neueinstellungen sind zwar gering, die Unternehmen in den USA entlassen aber auch nicht in größerem Stil. Außerdem sorgt die Trump-Administration durch die Ausweisung von Arbeitern ohne Dokumente für eine geringeres Angebot an Arbeitskräften. Dies bedeutet, dass sich sowohl das Angebot als auch die Nachfrage nach Arbeit reduziert haben. Daher befindet sich der Arbeitsmarkt auch weiterhin in einer Balance. Die Produktivität der amerikanischen Volkswirtschaft steigt mit über 2% deutlich und die Unternehmensgewinne der innovativen Aktiengesellschaften koppeln sich positiv vom Wachstum der gesamten Volkswirtschaft ab. Die Investitionen in den Aufbau der Infrastruktur für die Künstliche Intelligenz (Datenzentren, Chipfabriken, Energiesysteme) tragen aktuell ca. 1% zum GDP-Wachstum in den USA bei und sorgen dafür, dass sich die Wirtschaft auf einem leichten Wachstumspfad befindet. Die Gewinnschätzungen für das Jahr 2026 gehen von einem niedrigen zweistelligen Zuwachs aus.

Die europäischen Volkswirtschaften wachsen ebenfalls unter ihrem Potential. Während sich die südeuropäischen Länder Griechenland, Italien, Spanien und Portugal und auch einige osteuropäischen Länder erfreulich entwickeln, stagnieren die großen Volkswirtschaften wie Deutschland, Frankreich und Großbritannien. Hoffnungsschimmer für eine bessere Entwicklung im Kalenderjahr 2026 kommen über die Umsetzung des deutschen Infrastrukturpakets. Sollte die Prognose der Regierung stimmen, dann wird die deutsche Volkswirtschaft nach fünfjähriger Stagnation im nächsten Jahr mit einer Rate von über 1% wieder wachsen können. Der Konsens erwartet für den STOXX600 einen Gewinnanstieg in 2026 von um die 13%, was wir für etwas zu optimistisch erachten. Ein einstelliges Gewinnwachstum reicht u. E. durchaus für eine positive Entwicklung auch für europäische Aktien.

Der Anteil Asiens ohne Japan am globalen Wirtschaftswachstum im Jahr 2025 beträgt etwa 60%. Diese Zahl basiert auf den Berechnungen des Internationalen Währungsfonds (IWF), der unter „Developing Asia“ alle asiatischen Schwellen- und Entwicklungsländer zusammenfasst und explizit Japan (sowie Südkorea und Australien) ausklammert. Treiber des Wachstums sind dabei insbesondere China, Indien sowie die ASEAN-Staaten Indonesien, Vietnam, Malaysia und die Philippinen. Die Prognose für das reale BIP-Wachstum in „Developing Asia“ liegt für 2025 bei etwa 4,7%. An diesen Zahlen wird deutlich, wie bedeutend Asien für die Weltwirtschaft ist und wie sich globale Wertschöpfung zunehmend in diese Region verlagert.

Sicherlich verspürt die chinesische Volkswirtschaft auch Gegenwind. Wie z. B. erschwerte Exporte in die USA durch Tarife, ein Immobilienmarkt, der nach wie vor keine Belebung zeigt sowie die hohe Arbeitslosigkeit in der jungen Bevölkerung, die weiterhin ein gesellschaftspolitisches Problem darstellt. Auf der anderen Seite verfolgt die chinesische Führung einen langfristigen Plan zur Verbesserung der Wettbewerbsfähigkeit ihrer Unternehmen, indem sie sich in den Wertschöpfungsstufen „hocharbeiten“. Auch in den sehr wichtigen Technologiefeldern positionieren sich veritable Wettbewerber zu amerikanischen Technologieführern. Überdeutlich wird zudem, dass in der neuen sogenannten „multipolaren“ Weltordnung rund um China ein neues Machtzentrum entsteht. Für das Jahr 2026 erwarten wir und der Konsens ein niedriges zweistelliges Gewinnwachstum in Asien.

Aus den zuvor dargelegten Überlegungen belassen wir die realwirtschaftliche Ampel-Farbe unverändert auf „Gelb“.

Geld- & Fiskalpolitik:

Nach der spürbaren Abkühlung am US-Arbeitsmarkt hat nun auch die US-Notenbank Federal Reserve die geldpolitischen Schleusen wieder geöffnet. Das Pendel des Doppelmandats schwingt damit deutlich in Richtung Beschäftigung. Besonders der schwache Stellenaufbau bereitet den Notenbankern Sorge. Kurzfristig dürfte der Regierungsstillstand („Shutdown“) mit entsprechenden Entlassungen im öffentlichen Dienst zusätzlich belasten. Sollte der Stillstand länger anhalten, wäre die Fed wohl gezwungen, noch entschlossener gegenzusteuern.

Unklar bleibt bislang, welche Auswirkungen die verschärfte Praxis der US-Einwanderungsbehörde ICE sowie die geplante Verteuerung von Arbeitsvisa für Fachkräfte auf den Arbeitsmarkt haben werden. Auf der Inflationsseite ist bisher kein deutlicher Preisauftrieb zu erkennen. Ökonomen gehen davon aus, dass die jüngst eingeführten Zölle zwar entlang der Wertschöpfungskette durchschlagen, sich deren Effekte allerdings nur allmählich entfalten. Wir erwarten weiterhin, dass die Zölle lediglich eine temporäre Belastung darstellen.

Vor diesem Hintergrund – schwächerer Arbeitsmarkt gepaart mit einer hohen, aber gedämpften Preisentwicklung – dürfte die Fed ihren Zinssenkungspfad fortsetzen. Gleichwohl erwarten wir keinen aggressiven Lockerungszyklus, sondern moderate Zinssenkungen. Gegen weitere Zinssenkungen sprechen zwei Faktoren: Erstens signalisiert das Konjunkturbarometer „GDPNow“ der Atlanta Fed mit aktuell 3,8% ein weiterhin robustes Wachstum. Zweitens liegt die Kerninflation mit knapp 3% nach wie vor deutlich über dem 2%-Notenbankziel.

Ein zentraler Punkt bleibt die Wahrnehmung der Unabhängigkeit der Federal Reserve. Hier hatten die Auseinandersetzungen um die Gouverneurin Cook an den Kapitalmärkten zumindest kurzfristig für Irritationen gesorgt. In der aktuellen Zusammensetzung der US-Notenbank wurden drei der sieben Gouverneure von der Trump-Administration nominiert. Die Amtszeit des Fed-Vorsitzenden Jerome Powell endet im Mai kommenden Jahres, wobei ein Nachfolger bereits bis Jahresende benannt werden soll – ein Schritt, der Powells Position merklich schwächen dürfte. Zugleich könnte die Regierung ihren Einfluss durch die Ernennung geldpolitisch „taubenhafter“ Präsidenten der regionalen Notenbanken festigen. Diese nehmen im Rotationsverfahren ebenfalls stimmberechtigt an geldpolitischen Entscheidungen teil.

Eine Ablösung Powells würde jedoch nicht automatisch einen dauerhaft expansiven geldpolitischen Kurs bedeuten. Zwar legen Fed-Vorsitzende üblicherweise nach Ablauf ihres Mandats auch ihr Amt als Gouverneur nieder – eine Verpflichtung dazu besteht jedoch nicht. Ebenso muss der Vorsitz des geldpolitischen Komitees (FOMC) nicht zwingend vom Fed-Präsidenten selbst ausgeübt werden. Eine Abweichung von dieser Tradition wäre zweifellos bemerkenswert, verdeutlicht aber auch den Werkzeugkasten, mit dem die US-Notenbank ihre Unabhängigkeit zu wahren sucht. Neben der Ankündigung des Powell-Nachfolgers dürfte das nächste wichtige Ereignis die erste gerichtliche Anhörung im Fall Cook sein, die für Januar 2026 geplant ist.

In Europa halten wir den Zinssenkungszyklus weitgehend für abgeschlossen. Während der jüngste Anstieg der Inflation – insbesondere durch höhere Energiepreise – aus unserer Sicht vorübergehender Natur ist, dürfte der anhaltende Preisdruck im Dienstleistungssektor weiteren Lockerungsfantasien einen Riegel vorschieben. Nur bei einer unerwartet sehr schwachen Konjunkturentwicklung in den beiden größten Volkswirtschaften Deutschland und Frankreich oder einer starken Aufwertung des EUR könnte es u. E. zu weiteren Zinssenkungen kommen.

Fiskalpolitisch bleibt die Unterstützung global breit angelegt. In den USA dürfte die von der Trump-Regierung angestrebte „One Big Beautiful Bill“ mit großzügigen Abschreibungsregeln und Steuersenkungen Wachstumsimpulse setzen. In Europa steht das deutsche Infrastrukturpaket im Fokus, dessen Wirkung weit über die Landesgrenzen hinausgeht. Auf EU-Ebene bleiben die Fördermaßnahmen aus dem Next Generation EU-Programm sowie die im Mehrjährigen Finanzrahmen vorgesehenen Investitionsinitiativen von Bedeutung.

In Asien bleibt die fiskalische Unterstützung stärker langfristig ausgerichtet und erfolgt selektiv – gezielt dort, wo strukturelle Impulse erforderlich sind.

Aus den zuvor beschriebenen Überlegungen heraus belassen wir den Teilbereich Geld- & Fiskalpolitik der PRISMA-Ampel für das Abschlussquartal 2025 weiter auf „Grün“.

Markttechnik:

In Sachen Markttechnik haben wir im Moment 17 Indikatoren (die in der Zusammenstellung wechseln können) ausgewählt und machen uns wöchentlich ein Bild. Anhand von 9 ausgewählten Indikatoren beurteilen wir die Anlegerstimmung, mit den restlichen Indikatoren versuchen wir die Positionierungen und Geldflüsse zu greifen. Dabei werten wir eine zu optimistische Stimmung als (konträr) negativ, zu hohe Positionierungen in z. B. Aktien ebenfalls als negativ für diese Assetklasse und zunehmende Geldströme in eine Kategorie als positiv.

Keine akute Rezessionsgefahr und die beschriebene expansive Geld- & Fiskalpolitik haben weltweit zu neuen Höchstständen an den Börsen geführt. Dennoch ist keine übermäßige Euphorie bei den Marktteilnehmern erkennbar. Put-Call-Ratios, „Fear and Greed“ und weitere Sentimentindikatoren sind zwar “angespannt”, aber nicht alarmierend. Schaut man exemplarisch auf die AAII-Umfrage, die die Stimmung unter US-Privatinvestoren misst, stieg das Bullenlager über den letzten Monat um 15% auf knapp 43%.

Die Aktiengewichtungen der amerikanischen diskretionären Investoren sind weiterhin neutral. Systematische Strategien sind aufgrund der zuletzt niedrigen Volatilitäten hoch gewichtet. Sollte sich der Zollstreit zwischen den USA und China verschärfen, steigt die Volatilität und systematische Strategien würden die Gewichtungen in Aktien reduzieren.

Laut einer Deutsche Bank-Publikation mit Analyse der EPFR-Daten flossen im September USD 122 Mrd. in Aktienmandate und USD 98 Mrd. in Bondmandate. Selbst US-Geldmarktfonds profitierten in der letzten Septemberwoche von rd. 36 Mrd. Zuflüssen. Weitere moderate Zinssenkungen der US-Notenbank könnten über sinkende Renditen in den Geldmarktfonds zu weiteren Zuflüssen in Risiko-Assetklassen führen.

Die PRISMA Markttechnik-Ampelfarbe sehen wir unverändert „Gelb“.

ASSET ALLOKATION

Die Asset Allokation in unseren Mischfondsmandaten für das Q4 leitet sich aus der zuvor beschriebenen Sicht auf die Kapitalmärkte (PRISMA-Kapitalmarktampel-Schaltung „gelb-grün-gelb“) wie folgt ab:

Wir sehen für das 4. Quartal weiterhin attraktive Renditechancen und liegen voll auf Kurs, mindestens die angestrebte jährliche Zielrendite von 4-6% in 2025 zu erreichen. Zu Beginn des Monats Oktober liegen die meisten Mischfondsmandate bereits bei einer Performance zwischen 5 + 6% YTD.

Auf der Aktienseite halten wir nun eine Investitions-Quote von rd. 40% des NAV für angemessen, die wir zum Ende des letzten Quartals bereits zu Lasten von Renten und Kasse aufgebaut haben. Strukturell interessant bleibt weiterhin der Aufbau und die Anwendung von KI. Über die letzten Wochen überraschten Unternehmen mehrfach mit signifikanten Milliarden-Investitionsankündigungen in Datenzentren für die nächste Dekade. Neben dem hieraus resultierenden enormen Bedarf an Speicherchips mit hohen Datenübertragungsraten (HBM) zeichnet sich jüngst jedoch auch eine zyklische Erholung der Nachfrage nach Halbleitern in den DRAM und NAND-Kategorien ab. Das führt zu steigenden Chippreisen und voraussichtlich zukünftig zu Kapazitätserweiterungen, die den Halbleiterausrüstungssektor begünstigen. Da zusätzliche KI-Rechenzentren den erforderlichen Strombedarf weiter erhöhen, wirkt sich dies direkt positiv auf die notwendige Elektrifizierung aus.

Mit unserem Fokus auf die Anlageregion Asien fallen bei den genannten Investmentthemen viele Unternehmen ins Auge, die sich als Technologie- und Innovationsführer in Bereichen wie Robotertechnologie, Elektromobilität oder auch in der Halbleiterbranche als global führende Champions positioniert haben. Beim privaten Konsum, eine sehr wichtige Säule der Weltwirtschaft, konstatieren wir Veränderungen und investieren in diese Chancen.

Auf der Rentenseite, die knapp 50% des Fondsvolumens ausmacht, haben wir die Duration durch den Kauf längerer Unternehmensanleihen mit sehr guter Bonität auf etwa 4,7 Jahre erhöht. Der Schwerpunkt der Investments liegt bei europäischen Staatsanleihen und Unternehmensanleihen mit Investmentgrade und einer kleinen Beimischung von High-Yield-Unternehmensanleihen. Neuerdings haben wir wieder eine moderate Position von knapp 5% in kurzlaufenden amerikanischen Staatsanleihen aufgebaut, nachdem wir zu Beginn des Jahres alle Treasuries verkauft hatten. Aus unserer Sicht könnte sich der US-Dollar zumindest kurzfristig gegenüber dem Euro etwas erholen bzw. nicht weiter an Wert verlieren.

Im dritten Quartal „glänzten“ Edelmetalle wieder mit außerordentlicher Performance. Gold wird aufgrund geopolitischer Unsicherheiten für Notenbanken u. E. immer mehr Investitionsalternative zu US-Staatsanleihen und dem USD und übernimmt somit dessen Risikopufferfunktion. Neben den Goldkäufen der Notenbanken steigt global auch die Nachfrage von Investoren nach Gold-ETFs.

Durch den massiven Anstieg des Goldpreises stieg die Goldquote auf rd. 8% des NAV an. Im Q3 haben wir ergänzend ca. 1% der Edelmetallquote diversifiziert in Silber, da wir noch Aufholpotenzial zur Goldpreisperformance erwarten. Seitdem ist der Silberpreis ebenfalls stark um ca. 17% in Euro gestiegen. Silber besticht nicht nur durch den absolut niedrigeren Preis. Das Performance-Potenzial ist auch durch die steigende industrielle Nachfrage bestimmt. Die Elektronikindustrie benötigt Silber für Leiterplatten und Batterien, erneuerbare Energien für Solarmodule und die Medizin in Bereichen der Wundheilung. Angekündigte Investitionen in der Luftfahrt und Rüstungsindustrie unterstützen ebenfalls die zukünftige Nachfrage.

Durch die glänzende Performance wurde zum Quartalsende das obere Ende unseres Korridors von 5-10% für die Edelmetallquote fast erreicht, so dass wir aus Risikogesichtspunkten die Positionsgröße etwas reduziert haben.

PERFORMANCE

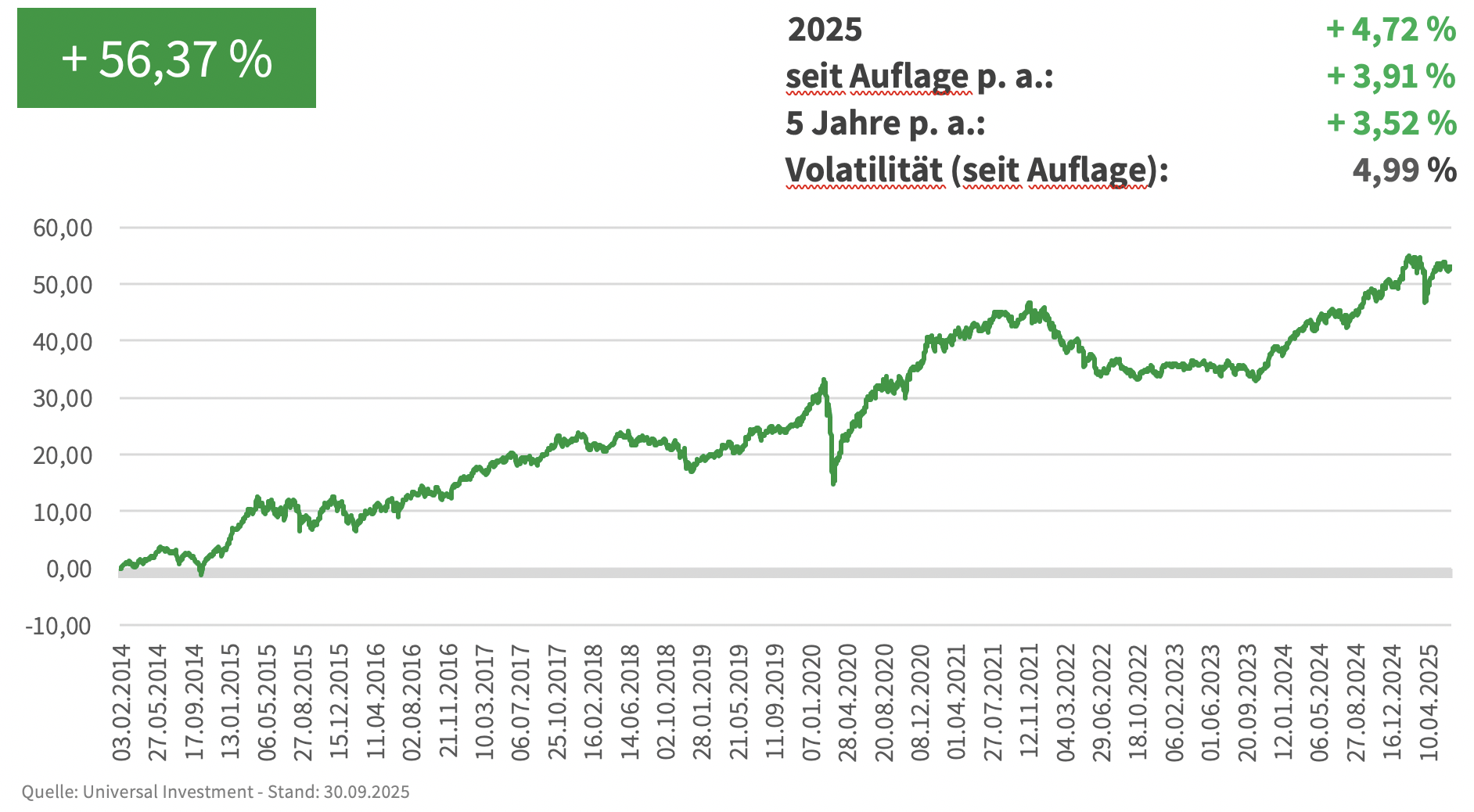

Publikumsfonds „PRISMA Aktiv UI“ (Mischfonds) I-Tranche WKN A1W9A8 seit Auflage (03.02.2014)

AKTUELLES

Die positive Entwicklung der PRISMA Investment hält weiter an. Die hervorragende Kombination aus Rendite & Risiko (Draw Downs) in den Mischfondsmandaten wird von unserer Kundschaft sehr geschätzt. Unser qualitatives und quantitatives Risikomanagement hat sich auch im Kalenderjahr 2025 um den „Liberation Day“ bewährt. Daher freuen wir uns sehr, durch signifikante Mittelzuflüsse und gute Performance den nächsten Meilenstein von 2 Mrd. EUR AUM zu erreichen.

Unser Dank gilt unseren Kunden und Geschäftspartnern. Dieser Vertrauensbeweis ist Motivation und gleichzeitig Ansporn, auch in Zukunft unseren bewährten Investmentansatz gewinnbringend umzusetzen.

„Asiens Volkswirtschaften sind für das weltweite Wirtschaftswachstum entscheidend. Dort entstehen neue globale Champions. Mit dem PRISMA Asianavigator profitieren Sie von der Entwicklung in dieser Region.“

Andreas Rachor, Gründer und geschäftsführender Gesellschafter

PRISMA Investment GmbH

Disclaimer

Der PRISMA NAVIGATOR wurde von der PRISMA Investment GmbH („PRISMA“) erstellt. Er dient ausschließlich der Information und stellt keine Aufforderung zum Kauf oder Verkauf eines bestimmten Investments oder von Fondsanteilen dar. Historische Wertentwicklungen sind keine Garantie für Entwicklungen in der Zukunft. Diese sind nicht prognostizierbar. Ausschließlich zur Information für „Professionelle Kunden“ und „Geeignete Gegenparteien“ gemäß §31a Abs. 2 und 4 WpHG. Am 25.05.2018 trat die EU-Datenschutz-Grundverordnung (DSGVO) in Kraft. Diese erfordert diverse Veränderungen im Umgang mit personenbezogenen Daten und in der Kommunikation. Um den neuen Anforderungen Genüge zu tun und beiderseits rechtlich abgesichert zu sein, haben wir unsere Datenschutzrichtlinien aktualisiert. Unsere Datenschutzerklärung finden Sie unter https://www.prisma-investment.com/datenschutz/ Für Sie als Bezieher unseres Mailings ergibt sich hieraus kein Handlungsbedarf. Sie müssen daher nichts weiter tun oder veranlassen. Wenn Sie jedoch von uns keine aktuellen Informationen mehr erhalten möchten, können Sie unser Mailing mit kurzer Nachricht an operations@prisma-investment.com abbestellen.

Wir freuen uns, wenn Sie weiterhin mit uns in Kontakt bleiben.