- Home

- Publikumsfonds

- Spezialfonds

- Unternehmen

- Investmentansatz

- Verantwortungsbewusstes Investieren

- Team

- Karriere

- Aktuelles

- Kontakt

Kontakt

17.10.2023

Q4 2023 - PRISMAnavigator

INVESTMENTNAVIGATOR

Die Kapitalmärkte bewegen sich weiter im Spannungsfeld von Inflationsentwicklung, Zinspolitik der Notenbanken und deren Auswirkung auf die Realwirtschaft. Die Normalisierung der allgemeinen Zinsniveaus nach mehr als 10 Jahren Minimal-Zinsphase bringt nicht unerwartet Verwerfungen an den Kapitalmärkten mit sich. Die Sensibilität auf Abweichungen vom erwarteten Inflationsentwicklungsverlauf ist sehr groß.

Die Kapitalmärkte bewegen sich weiter im Spannungsfeld von Inflationsentwicklung, Zinspolitik der Notenbanken und deren Auswirkung auf die Realwirtschaft. Die Normalisierung der allgemeinen Zinsniveaus nach mehr als 10 Jahren Minimal-Zinsphase bringt nicht unerwartet Verwerfungen an den Kapitalmärkten mit sich. Die Sensibilität auf Abweichungen vom erwarteten Inflationsentwicklungsverlauf ist sehr groß.

So hat zum Beispiel eine nur um 0,1% höhere Inflationsrate in den USA letzte Woche zu einem kurzfristigen Anstieg der 10-jährigen US-Staatsanleihen um fast 20 BP geführt. Nachdem die Kapitalmärkte lange von einem stetigen Rückgang der Inflationsraten im Verlauf der Kalenderjahre 2023 und 2024 und als Reaktion darauf von künftigen Zinskürzungen der Notenbanken ausgegangen sind, setzt sich nun immer mehr das Bild „höher für länger“ durch. Sollte der „Preis des Geldes“ (Zins) zukünftig auf höherem Niveau verharren, hat das erhebliche Auswirkungen auf die verschiedenen Asset-Klassen.

Für Multi-Asset-Mandate ist die Entwicklung an der Zinsfront durchaus positiv. Nachdem in den letzten Jahren praktisch kein Geld auf der Anleihenseite zu verdienen war, haben Rentenanlagen nun wieder ein gutes Chance-Risiko-Verhältnis. Das Zusammenspiel von attraktiven Renditen auf der Rentenseite und gut gewählten Geschäftsmodellen auf der Aktienseite lassen zukünftig höhere Zielrenditen in Mischfondsmandaten sehr realistisch erscheinen. Auch tragen Rentenpapiere nun wieder zu einer echten Diversifikation im Portfolio bei. Zielrenditen von zukünftig durchschnittlich 5-7% p. a. sind aber auch notwendig, um real bei wohl dauerhaft höheren Preisen eine adäquate Rendite zu erzielen. Der geneigte Leser weiß, dass Multi-Asset-Mandate die DNA der PRISMA sind. Diese sind durch die nachhaltige Zinsentwicklung der letzten 15 Monate zukünftig umso interessanter.

Download PRISMAnavigator Q4 2023 - PDF

KAPITALMÄRKTE

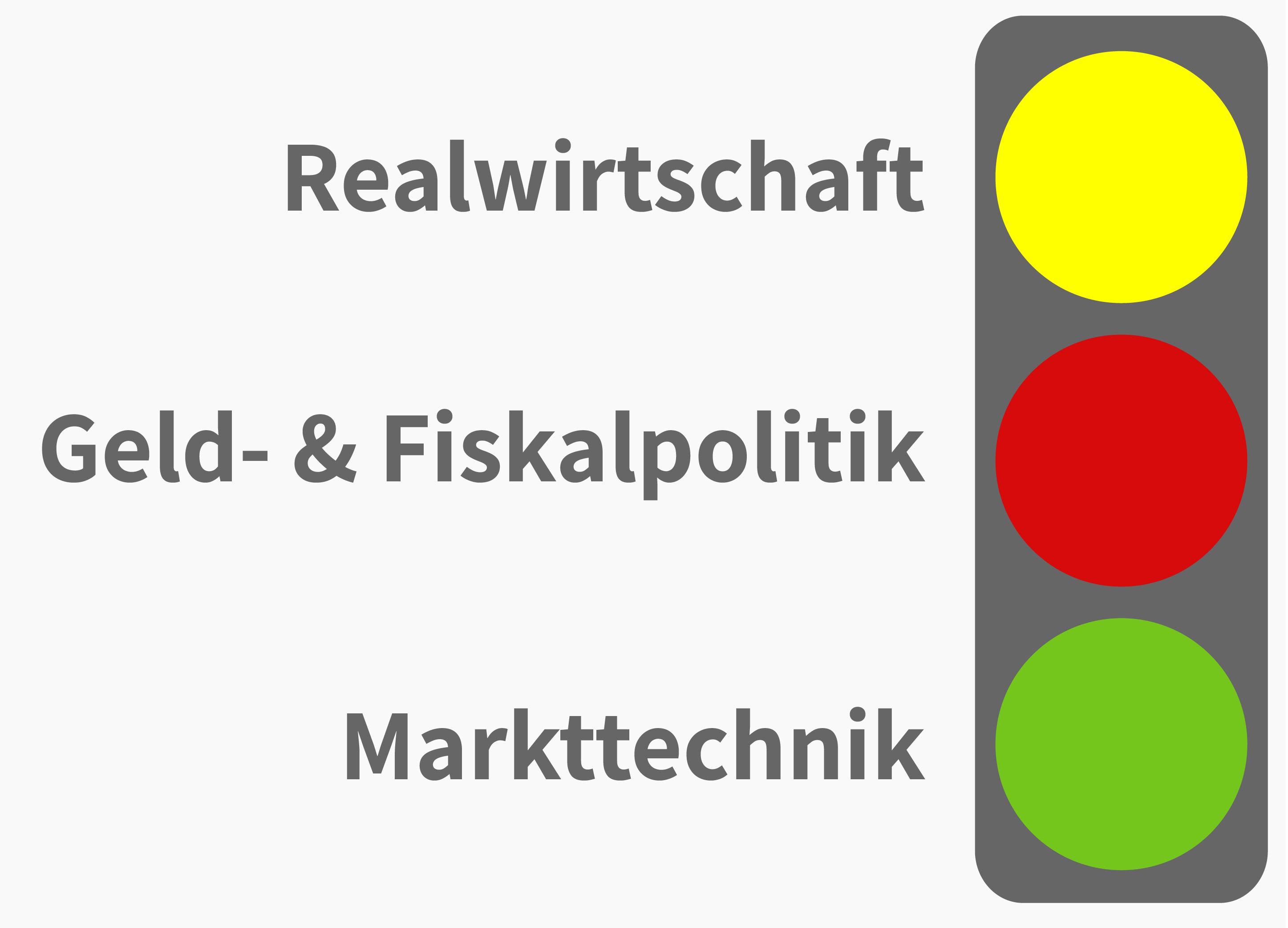

Realwirtschaft:

Bei der Beschreibung und Interpretation der Realwirtschaft im Rahmen der PRISMA-Kapitalmarktampel geht es letztendlich immer um die Gewinnentwicklung der Unternehmen. Sicherlich spielen auch Über- und Untertreibungen sowie Spekulationen kurzfristig eine Rolle an den Märkten. Preise bzw. Kurse entwickeln sich langfristig jedoch analog den Gewinnen, die das Unternehmen erzielt. Daher ist die Auswahl von Unternehmen immer von der Idee geleitet, Geschäftsmodelle auszuwählen, die in der Lage sind, kontinuierlich höhere Gewinne zu erzielen.

Nachdem zum Beispiel im S&P 500 die letzten drei Quartale rückläufige Gewinne zu beobachten waren, erwarten Analysten ab dem vierten Quartal 2023 eine Rückkehr zu ansteigenden Gewinnen im Jahresvergleich. Dabei lassen sich unterschiedliche Entwicklungen in der Wirtschaft beobachten. So nähern sich Einkaufsmanagerindizes im verarbeitenden Gewerbe (PMIs) in den USA nach vielen Monaten im schrumpfenden Bereich nun wieder der Wachstumsschwelle von 50. Positiv wirkt hier auch das sich abzeichnende Ende des Lagerabbau-Zyklus. Der wirtschaftlich bedeutendere Servicebereich liegt in den USA mit einem Wert von 53,6 zwar noch über der Expansionsschwelle, in letzter Zeit jedoch mit rückläufiger Entwicklung. So berichten viele Unternehmen in unseren Managementgesprächen von nachlassender Konsumneigung der amerikanischen Verbraucher. Kein Wunder, sind doch die Konsum-Schecks aus den Corona-Zeiten mittlerweile aufgebraucht und die Kreditkartenzinsen auf bis zu 20% p. a. angestiegen. In Europa zeichnet sich im Grundsatz ein ähnliches Bild ab, allerdings auf wesentlich schlechteren absoluten Niveaus. Dabei trägt die größte Volkswirtschaft in der Eurozone, Deutschland, ganz wesentlich zur schwachen Wirtschaftsverfassung bei. Ursächlich für die insbesondere in den USA bisher robusten Wirtschaftsdaten ist die Verfassung der Arbeitsmärkte. Eine Arbeitslosenquote von unter 4% in den USA und ebenfalls eine rekordtiefe Erwerbslosenquote von 6,4% in der Eurozone tragen trotz des historisch schnellen Zinsanstiegs zur Stabilität der Unternehmensgewinne bei. Im Falle Chinas kann man in Teilbereichen von ersten „green shoots“ (Autoabsätze zum Beispiel) sprechen. Weitere Stimulus-Maßnahmen der Regierung in Peking sollten zumindest ein Wachstum von ca. 4% im Jahr 2024 ermöglichen. Dabei bleibt der Immobilienmarkt mit einem Anteil von ca. 30% am GDP wohl auch längerfristig Chinas Achillesferse. Unsere Einschätzung für die Volksrepublik ist in Summe nicht so negativ, wie der Rekordpessimismus bei westlichen Anlegern. Positiv stechen die jüngsten Exportdaten aus Taiwan mit plus 3,4% gegenüber Vorjahr und die Schätzungen für das Wirtschaftswachstum i. H. v. 2,4% (1,2% geschätzt für 2023) in Korea für 2024 hervor. Beide Volkswirtschaften werden als Indikatoren für die Verfassung der Weltwirtschaft gesehen.

Nachdem unsere sehr skeptische Meinung hinsichtlich Realwirtschaft in den letzten Quartalen in einigen Teilbereichen der Wirtschaft (siehe z. B. die Entwicklung in der Chemie, Bau- oder Immobilienwirtschaft) richtig war, scheint nun doch eine realistische Chance auf eine Art von „sanfter Landung“ zumindest auf globaler Ebene möglich zu sein. Auch wenn wir weiterhin von schwachen Wirtschaftsdaten insbesondere in Europa und teilweise den USA ausgehen, sollten signifikante Kürzungen der zukünftigen Unternehmensgewinne in der Breite eher unwahrscheinlich sein. Die nun anstehende Berichtssaison für das abgelaufene dritte Quartal sollte ebenfalls im Rahmen der Erwartungen ausfallen. Das gilt allerdings nur, wenn „Finanzunfälle“ (nach dem vehementen Zinsanstieg denkbar) und geopolitische Zuspitzungen (Naher Osten, USA/China und der Krieg in der Ukraine) ausbleiben.

Wir haben unter Abwägung der genannten Argumente unsere PRISMA Kapitalmarktampel für den Bereich Realwirtschaft auf „Gelb“ verändert.

Geld- & Fiskalpolitik:

Die Beurteilung, ob die Geldpolitik bereits restriktiv ist oder sich noch im neutralen Bereich befindet, ist erfahrungsgemäß nicht einfach. Über dieses Thema streiten sich die bekanntesten Volkswirte weltweit. In der Diskussion werden die verschiedensten Faktoren angeführt, warum die Geldpolitik bisher noch nicht genügend restriktiv wirkt. Bisher kühlt sich die Wirtschaft noch nicht in dem Maße ab, wie das viele Marktteilnehmer schon seit längerem erwarten. Eine Begründung dafür soll sein, dass sich die Zinsen in den USA aufgrund der hohen Bestände an US-Staatsanleihen in der Bilanz der FED („Quantitative Easing“) nicht auf einem Niveau von über 5% p. a. bewegen (auf dem Niveau der FED Fund Rates), sondern praktisch eher bei einem Zins von ca. 3% p. a. Dies ist aus unserer Sicht aber eine akademische Diskussion, da dies den Wirtschaftsteilnehmer in den USA nicht wirklich tangiert. Entscheidend ist, dass der US-Hauskäufer für einen dreißigjährigen Hauskredit inzwischen einen Zins von über 7% p. a. entrichten muss. Ebenfalls zahlen kleine und mittelgroße Unternehmen in den USA für einen Kredit Zinsen von um die 9% p. a. Unserer Meinung nach dauert es in diesem Zyklus einfach länger, bis die restriktive Geldpolitik die beabsichtigte bremsende Wirkung in der Realwirtschaft entfaltet. Dies liegt zum einen an der ungewöhnlichen Situation, dass die Fiskalpolitik in den USA im laufenden Jahr in einer Phase mit sehr robustem Arbeitsmarkt gleichzeitig ein Haushaltsdefizit von 8% des BIPs generiert. Zum anderen liegt es unseres Erachtens daran, dass der Staat in der Corona-Zeit mit „Helikopter-Geld“ den Konsumenten signifikant unterstützt hat und diese Liquiditätshilfen bis heute wirken. Die Geldmengenwachstumsraten (M1-Wachstumrate liegt bei minus 10,4% in Europa und bei minus 10,5% in den USA) notieren auf Rekordnegativständen. Auch wenn wir der Meinung sind, dass die US-Notenbank absehbar am Ende ihres Zinserhöhungszyklus angekommen ist, sehen wir die erhebliche Verschlechterung der Finanzierungskonditionen auch am langen Ende als entscheidender an. Deutlich ablesen kann man diese Verschlechterung am positiven Realzins von 2,5% p. a. in den USA. Wir gehen überdies nicht davon aus, dass die USA die expansive Fiskalpolitik aus dem laufenden Kalenderjahr auch im neuen Jahr 2024 fortführen kann (US-Schuldenobergrenze, tiefe Gräben von Republikanern und Demokraten im Kongress, Wahljahr in den USA).

Infolgedessen schalten wir den Teilbereich Geld- und Fiskalpolitik der PRISMA-Ampel für Q4 2023 eine Stufe tiefer auf „Rot“.

Markttechnik:

Die aktuelle Markttechnik lässt wieder mehr Rückenwind für die nächsten Monate erwarten. Die von uns beobachteten Sentiment-Indikatoren (u. a. Put/Call-Ratio, Fear & Greed, Sentix-Optimismus) liegen mittlerweile wieder im negativen Bereich und signalisieren damit eine hohe Skepsis der Anleger. Zudem haben regelbasierte Anlagestrategien, vornehmlich solche, die auf Momentum und Volatilität setzen, in den letzten Wochen ungewöhnlich schnell und stark ihre Aktiengewichtungen reduziert. Bei institutionellen Investoren beobachten wir momentan ebenfalls eine vorsichtige Haltung in Bezug auf Aktienengagements. Zuflüsse in die Kategorie Aktien sind darüber hinaus sehr spärlich. In Europa konstatiert man beispielsweise die 30. Woche in Folge Abflüsse aus Aktienfonds. Ab Mitte Oktober unterstützt in der Regel der Saisonzyklus an den Kapitalmärkten. Rein technisch betrachtet haben in den letzten Wochen wichtige Unterstützungen gehalten (200-Tage-Line im S&P 500). Wichtig wäre, dass sich nun im Rahmen der startenden Berichtssaison zum 3. Quartal eine größere Marktbreite (nur wenige Titel machen bisher das Gros der Index-Kursgewinne aus) ausbildet.

Wir stufen somit die Markttechnik in der PRISMA-Ampel hoch auf „Grün“.

Fazit:

Auch wenn die Zinsen auf den hohen Niveaus verharren, sehen wir für das Jahresende selektiv Chancen an den Kapitalmärkten. Wann und in welchem Ausmaß die stark gestiegenen Zinsen negativ auf die Konjunktur einwirken, ist nur schwer abzuschätzen. Einige Regionen wie z. B. Indien, Indonesien, Mexiko, Brasilien gleichen global gesehen Schwächen in anderen Erdteilen aus. Auch in Teilen des verarbeitenden Gewerbes zeichnet sich eine Stabilisierung ab. Mit Hilfe der verbesserten Markttechnik eröffnet daher eine sorgfältige Auswahl von Geschäftsmodellen aus den richtigen Branchen und Regionen Möglichkeiten für Anleger.

ASSET ALLOKATION

Unsere Einschätzung für die Kapitalmärkte, abzulesen an der PRISMA-Ampel, ist konstruktiver geworden. Eine Erhöhung der Aktienquote in den Mischfondsmandaten auf 20–30% vom Fondsvermögen auf Sicht der nächsten Monate erscheint uns unter Abwägung der genannten Punkte sinnvoll. Wichtig ist dabei die sorgfältige Auswahl der Geschäftsmodelle. Sollten Zinsen weiter steigen, sind Investments in hochbewertete Wachstumsunternehmen und sogenannte „long duration“ Assets (wie Utilities, Real Estate oder Infrastrukturwerte) gefährlich. Eine gute Bilanzstruktur mit geringer Verschuldung ist ebenfalls wichtig bei der Auswahl. Chancen könnten sich bei Industrieunternehmen und qualitativ guten Geschäftsmodellen mit moderater Bewertung ergeben. Wachstumsimpulse kommen aus Anwendungen der Künstlichen Intelligenz. Von der Entwicklung leistungsfähigerer Speicherchips und fortschrittlichen „Verpackungs“-Lösungen profitieren ausgewählte Halbleiterunternehmen. Die Rentenquote lassen wir unverändert bei ca. 60% des Fondsvermögens. Investments in amerikanische und europäische Staatsanleihen bilden hierbei den Schwerpunkt. Die High-Yield-Quote bleibt mit ca. 5% vom NAV gering. Die Kreditaufschläge spiegeln u.E. nicht ausreichend die Konjunkturrisiken.

Die Duration auf der Rentenseite ist mit 4,75% etwas offensiver, aber nicht aggressiv. Die durchschnittliche Verzinsung der Anleihen beträgt ca. 4,6% p. a. Unser Goldanteil von ca. 5% des Fondsvolumens sollte für Risiken aus dem starken Zinsanstieg und Geopolitik eine entsprechende Absicherung in den Multi-Asset-Mandaten bilden.

PERFORMANCE

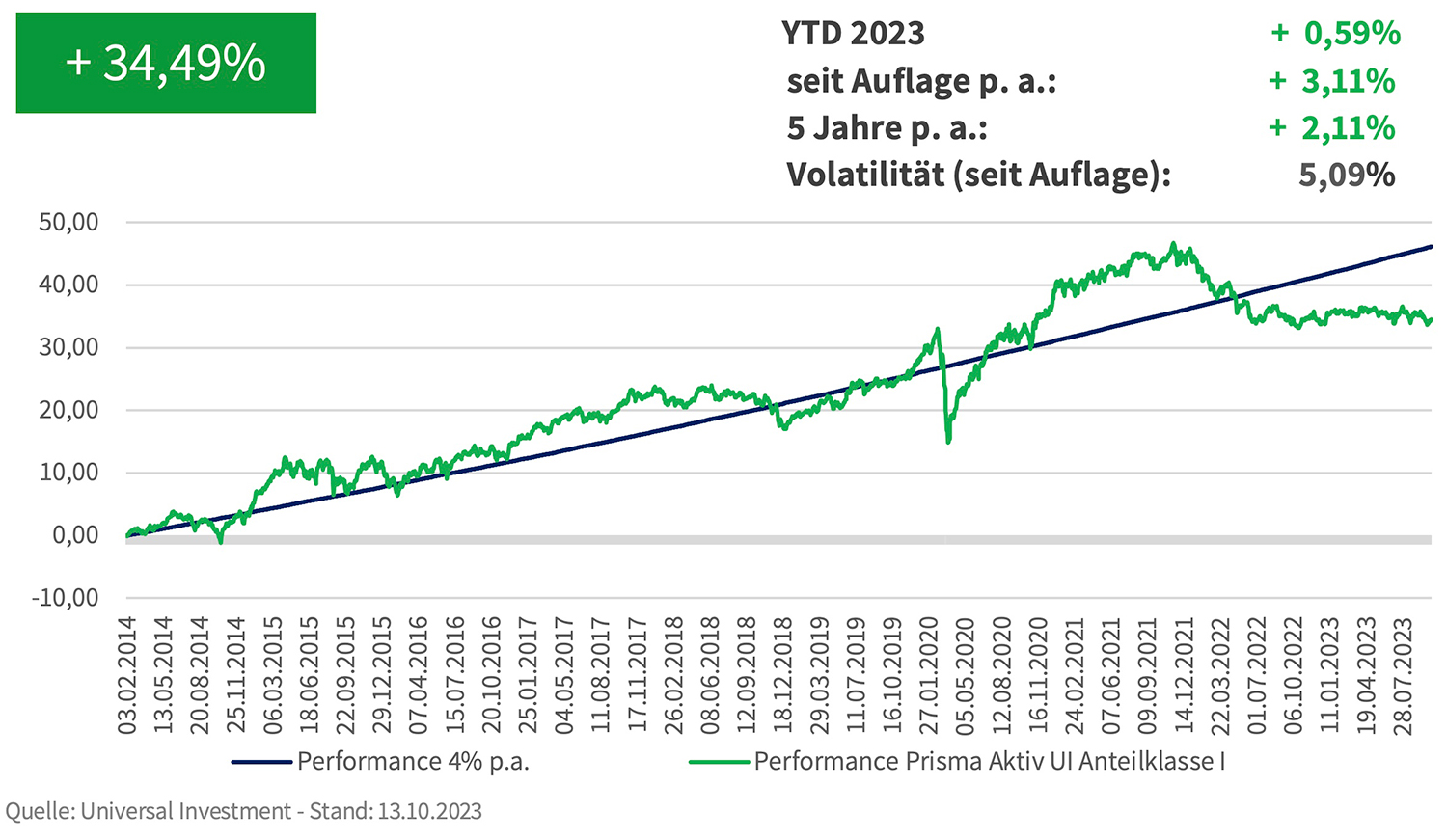

Publikumsfonds „PRISMA Aktiv UI“ (Mischfonds) I-Tranche WKN A1W9A8 seit Auflage (03.02.2014)

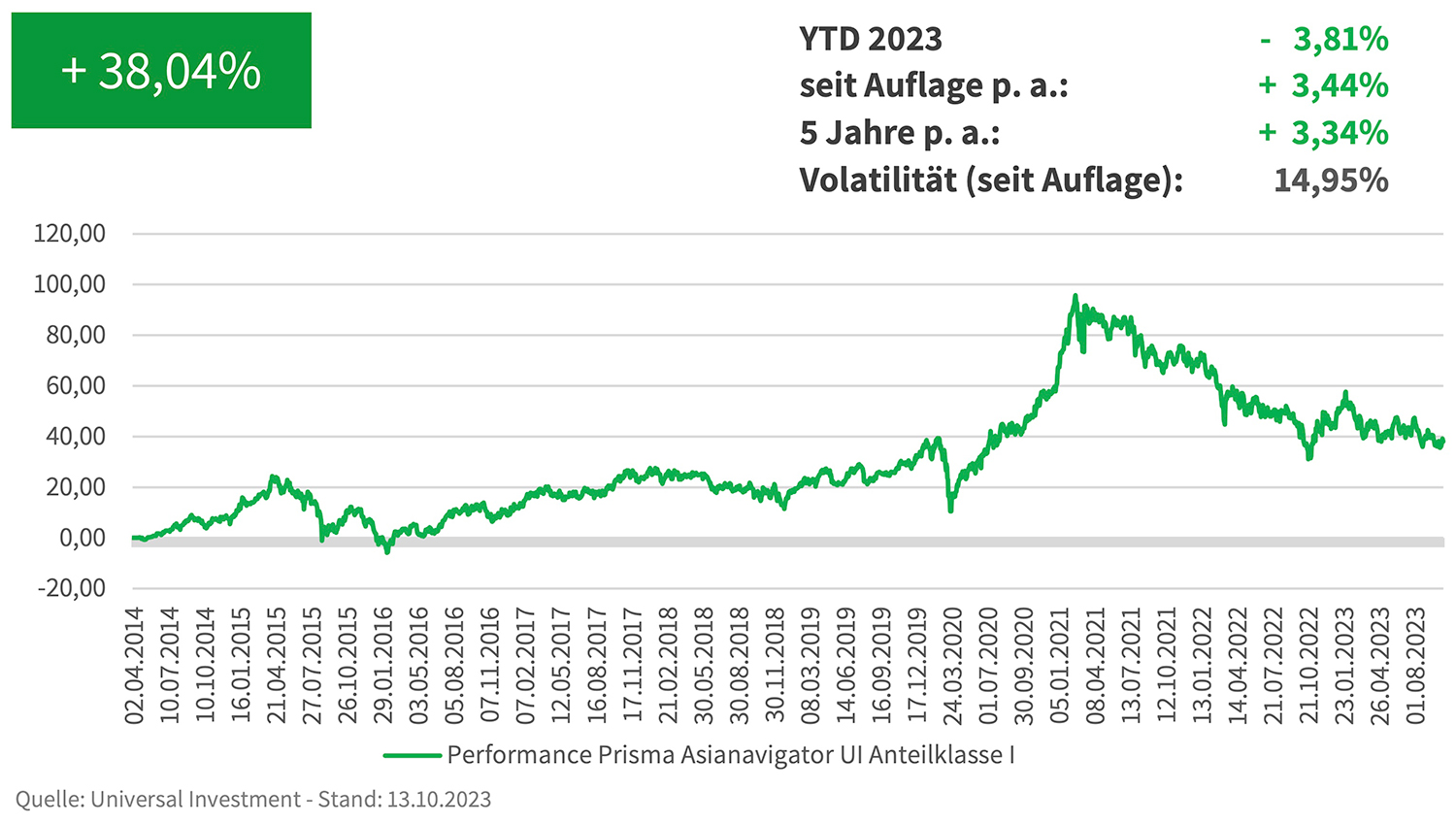

Publikumsfonds „PRISMA Asianavigator UI“ (Aktien Asien) WKN A1XDWR seit Auflage (02.04.2014)

Frankfurt am Main, 18. Oktober 2023

„Asiens Volkswirtschaften sind für das weltweite Wirtschaftswachstum entscheidend. Dort entstehen neue globale Champions. Mit dem PRISMA Asianavigator profitieren Sie von der Entwicklung in dieser Region.“

Andreas Rachor, Gründer und geschäftsführender Gesellschafter

PRISMA Investment GmbH

Disclaimer

Der PRISMA NAVIGATOR wurde von der PRISMA Investment GmbH („PRISMA“) erstellt. Er dient ausschließlich der Information und stellt keine Aufforderung zum Kauf oder Verkauf eines bestimmten Investments oder von Fondsanteilen dar. Historische Wertentwicklungen sind keine Garantie für Entwicklungen in der Zukunft. Diese sind nicht prognostizierbar. Ausschließlich zur Information für „Professionelle Kunden“ und „Geeignete Gegenparteien“ gemäß §31a Abs. 2 und 4 WpHG. Am 25.05.2018 trat die EU-Datenschutz-Grundverordnung (DSGVO) in Kraft. Diese erfordert diverse Veränderungen im Umgang mit personenbezogenen Daten und in der Kommunikation. Um den neuen Anforderungen Genüge zu tun und beiderseits rechtlich abgesichert zu sein, haben wir unsere Datenschutzrichtlinien aktualisiert. Unsere Datenschutzerklärung finden Sie unter https://www.prisma-investment.com/datenschutz/ Für Sie als Bezieher unseres Mailings ergibt sich hieraus kein Handlungsbedarf. Sie müssen daher nichts weiter tun oder veranlassen. Wenn Sie jedoch von uns keine aktuellen Informationen mehr erhalten möchten, können Sie unser Mailing mit kurzer Nachricht an operations@prisma-investment.com abbestellen.

Wir freuen uns, wenn Sie weiterhin mit uns in Kontakt bleiben.