- Home

- Publikumsfonds

- Spezialfonds

- Unternehmen

- Investmentansatz

- Verantwortungsbewusstes Investieren

- Team

- Karriere

- Aktuelles

- Kontakt

Kontakt

02.11.2020

Q4 2020:

INVESTMENTNAVIGATOR

Die PRISMA-Ampel, welche unsere Einschätzung zu den drei Kernfeldern Realwirtschaft, Geld-/Fiskalpolitik und Markttechnik an den Kapitalmärkten dokumentiert, hat sich von „Grün“ auf „Gelb“ verändert, bedingt durch die weniger klare technische und realwirtschaftliche Marktverfassung.

Download PRISMAnavigator Q4 2020

Dabei sprechen zunächst die wichtigen wirtschaftlichen Frühindikatoren weiter für eine globale Erholung, wobei sich die Dynamik in den einzelnen Regionen allerdings unterschiedlich darstellt. Analog zum Corona-Infektionszyklus ist der Vorläufer China wieder zum Wachstumstrend zurückgekehrt und die Erholung gewinnt an Breite: Die Industrieproduktion ist hier zuletzt um knapp 7% gegenüber Vorjahr gestiegen, die Einzelhandelsumsätze konnten im September erstmals in 2020 wieder zulegen und auch die Autoverkäufe stiegen stark an. Gleiches gilt für den Flugverkehr und die Hotelauslastungen. Für das Gesamtjahr ist somit ein Wirtschaftswachstum von 2-3% und im kommenden Jahr von 6-8% realistisch. Bemerkenswert ist, dass dies alles ohne nennenswerte geld- oder fiskalpolitische Maßnahmen zuwege gebracht wurde, ganz im Gegensatz zu Europa oder den USA.

Eine wirtschaftliche Erholung, wenngleich etwas schwächer, lässt sich auch in den USA beobachten. Der Einkaufsmanager-Index, das Barometer für die Wirtschaftsentwicklung, legte im Oktober weiter auf 55,5 (54,3) Punkte zu und befindet sich damit klar oberhalb der Wachstumsschwelle von 50 Punkten. Besondere Dynamik zeigt hierbei der Häusermarkt, angetrieben von den niedrigen Hypothekenzinsen und coronabedingtem Trend zum Wegzug aus den Metropolen. Die Baugenehmigungen für Einfamilienhäuser liegen auf einem 14-Jahres-Hoch und der Verkauf von privaten Neubauten boomt mit einer Wachstumsrate von über 40% im Jahresvergleich. Die hieraus resultierenden positiven Zweitrundeneffekte auf den Markt für Wohneinrichtungen und Gebrauchtwagen sind dann nur folgerichtig. Kreditkartendaten bei kleineren Unternehmen und eine leichte Erholung in der Reiseaktivität runden das Bild einer Erholung ab, auch wenn die Dynamik insgesamt nach der starken Erholung im dritten Quartal zuletzt etwas nachgelassen hat. Die Sektor-Performance am US-Aktienmarkt, die zunehmend nun auch zyklische Sektoren erfasst, spiegelt das skizzierte positive Gesamtbild.

Hinsichtlich der bevorstehenden Wahlen sehen wir Risiken für Konjunktur und Aktienmarkt nur für den Fall eines unklaren Ausgangs und einer länger anhaltenden Hängepartie. Beide Parteien werden mit großen Konjunktur-Programmen die Wirtschaft in den USA fördern.

Leider fällt Europa in puncto wirtschaftliche Dynamik im internationalen Vergleich wieder zurück. Mit dem rasanten Anstieg der Infektionszahlen notiert der europäische Einkaufsmanagerindex mit 49,4 Punkten erneut knapp unterhalb der Wachstumsschwelle. Betroffen ist hauptsächlich der Dienstleistungssektor (46,2 Punkte), während die Industrie (54,4 Punkte) weiter expandiert. Durch die nun ergriffenen Lockdown-(Light)-Maßnahmen wird die europäische Konjunktur im vierten Quartal weiter gebremst und zwar insbesondere im Dienstleistungssektor. Allerdings ist diese Situation jetzt nicht vergleichbar mit der im Frühjahr. Wir rechnen daher nicht mit einem entsprechenden Absturz der Konjunkturdaten, wie es im Frühjahr der Fall war. Mit Blick auf das kommende Jahr ist nach unserer Einschätzung weniger die genaue Wachstumszahl entscheidend, als die Entwicklungstendenz. Wir bleiben optimistisch, dass die aufgestaute Nachfrage im Zusammenspiel mit größeren Testkapazitäten, einem Impfstoff und Unterstützung von der Geld- und Fiskalpolitik auch in Europa einen neuen Konjunkturzyklus in Gang setzt. Zusammengefasst ist mittelfristig daher ein Umspringen der Realwirtschaft auf „Grün“ viel wahrscheinlicher als eine Einstufung auf „Rot“.

Mit der Geld- und Fiskalpolitik bleibt den Märkten noch lange ein kräftiger Rückenwind erhalten. Vor allem an besonders belasteten Kleingewerben und mittel-große Unternehmen richten sich dabei die Maßnahmen aus, was den vergleichsweise solideren börsennotierten Gesellschaften zum Vorteil gereicht. Tendenziell dürfte sich der Interventionsschwerpunkt von der Geld- auf die Fiskalpolitik verlagern, da nur so direkte Nachfrage auf den Gütermärkten kreiert werden kann. Auf Sicht von zwei bis drei Jahren besteht somit u. U. das Potential, das Inflationsziel von zwei Prozent zu erreichen. Die Äußerungen von Frau Lagarde auf der letztwöchigen EZB-Sitzung untermauern noch einmal das Bemühen der europäischen Zentralbank, dieses Ziel zu erreichen. Ganz kurzfristig ist mit keiner nennenswerten Inflation zu rechnen.

Ein indifferentes Bild hinterlässt im Augenblick die Markttechnik. So schätzen wir die aktuelle Aktienpositionierung weltweit als neutral ein. Die Anlegerstimmung andererseits erschien uns bis vor kurzem noch recht gelassen, ablesbar u. a. an den bis Mitte Oktober relativ niedrigen Volatilitäten. Sollten die schwierigen Marktbedingungen noch etwas anhalten, dürfte sich auch in diesem auf kurze Sicht sehr wichtigen Feld ein konstruktiveres Bild abzeichnen.

Fazit: Mit den Perspektiven auf ein besseres Jahr 2021, bei starkem wirtschaftspolitischem Rückenwind, schätzen wir die Kapitalmarktrisiken auf dem jetzt wieder niedrigeren Niveau insgesamt als begrenzt ein. Dabei unterstellen wir allerdings, dass es gelingt, die Pandemie weltweit unter Kontrolle zu halten. Auf der anderen Seite werden derzeit positive Gewinnüberraschungen kaum noch mit höheren Kursen honoriert, was das Potential nach oben zunächst als ausgereizt erscheinen lässt. In der Portfolio-Zusammensetzung fahren wir in der Folge eine Barbell-Strategie. Auf der einen Seite die Gewinner der Corona-Pandemie und des generellen gesellschaftlichen Wandels (Technologie) und auf der anderen Seite solide zyklische Werte, die starke Kursrückgange verzeichnen und mit Blick auf 2021 Erholungspotential bieten. Wir sehen auch weiterhin gute Chancen für das Thema „Nachhaltige Investments“, das unter einem Präsident Biden auch in den USA zusätzliche Schubkraft bekommen dürfte.

Asset Allokation

Unsere Top-Down-Überlegungen haben wir in der Allokation der Mischfondsmandate folgendermaßen Ausdruck verliehen:

Die Investitionsquoten im Bereich Aktien bewegen sich aktuell aufgrund der etwas vorsichtigeren Sichtweise, abzulesen an der PRISMA-Ampel, bei 30-35 % des Fondsvermögens. Aufgrund der dargestellten positiven mittelfristigen Perspektiven werden wir die Korrekturphase an den Aktienmärkten in den nächsten Wochen dazu nutzen, unsere Aktienquote wieder signifikant zu erhöhen. Innerhalb der Aktienquote bevorzugen wir weiterhin die Profiteure des sich veränderten Arbeits- und Wirtschaftslebens. Im Technologiesektor finden sich im Halbleitersegment interessante Investments (z. B. Inphi, Taiwan Semiconductor, Samsung Electronics, Qualcomm). Der Gesundheitsbereich ist ebenfalls in unseren Fonds prominent vertreten (z. B. Gerresheimer, Compugroup, Qiagen). Zugemischt haben wir in den letzten Wochen auch Investments in etwas zyklischeren Bereichen. Fokus ist hier die überdurchschnittliche Qualität des Unternehmens im jeweiligen Bereich (z. B. Schneider Electric, STMicroelectronics, DSM, Daimler). Diese Unternehmen sind zumeist viel günstiger in der Bewertung und profitieren überdurchschnittlich von einer breiteren Erholung der Wirtschaft. Zukunftsbereiche wie erneuerbare Energien decken wir über Unternehmen wie EDP, RWE und Orsted ab.

In Asien bleiben wir weiter in erfolgreichen Geschäftsmodellen aus Südkorea, Taiwan und China investiert. Gerade China meistert die COVID-19-Situation augenscheinlich mit am besten. Die chinesischen Konjunkturdaten befinden sich inzwischen über Vorkrisenniveau. Märkte wie Indonesien oder Indien sollten mit Blick auf das kommende Jahr, nach einem sehr schwierigen Jahr 2020, langsam wieder interessant werden. Erste Investments werden wir im Laufe des vierten Quartals tätigen.

Auch bei den festverzinslichen Wertpapieren haben wir in den letzten Wochen Chancen genutzt und die Investitionsquote erhöht. Höherverzinsliche Unternehmensanleihen befinden sich nun wieder mit einem Anteil von ca. 15% in den Portfolien. Auch hier wollen wir die aktuelle Korrekturphase dazu nutzen, Papiere mit gutem Chance-Risiko-Verhältnis zu erwerben (z. B. Lincoln Finance). Der Anteil höherverzinslicher Unternehmensanleihen soll perspektivisch auf ca. 20% des Fondsvermögens ausgebaut werden. Den Anteil der IG-Anleihen haben wir über den Erwerb verschiedenster Neuemissionen ausgebaut. Dabei achten wir auf eine breite Diversifizierung im Anleihebereich. Die Quote der IG-Unternehmensanleihen liegt stabil um die 15% des Fondsvermögens. Staatsanleihen diversifizieren das Portfolio im Moment mit ca. 7% des Fondsvolumens (Singapur, Australien, Niederlande, USA).

Unserem Investment in Gold-Zertifikaten mit einer Quote von ca. 10% des Fondsvolumens bleiben wir treu. Auch wenn das gelbe Metall sich nach dem starken Kursanstieg im Jahr 2020 in einer Phase der Konsolidierung befindet, ändert sich nichts an den für die Goldanlage mittelfristig sehr aussichtsreichen Rahmenbedingungen. Die Impulse dafür setzt vor allem die Geld-und Fiskalpolitik. Das wird auch weiterhin Gültigkeit besitzen, wenn das Zusammenspiel aus Geld- und Fiskalpolitik in den nächsten Jahren doch noch zu einem Anstieg der Inflationsraten führen sollte.

Im Ergebnis weisen alle unsere Mischfondsmandate auch nach der Korrektur Ende Oktober weiterhin eine positive Wertentwicklung seit Jahresbeginn 2020 aus und gehören zu den Besten ihrer Vergleichsgruppen.

Ausgewählte Einzeltitel

Aktie:

Samsung Electronics Kurs: 58000 KRW

Samsung ist eine der weltweit führenden Elektronikunternehmungen, deren Geschäftstätigkeit sich auf die folgenden vier Segmente aufteilt: Computer/IT/Smartphones, Halbleiter, Consumer Electronics und Display (LCD/OLED). Die wichtigsten Segmente sind der Bereich Halbleiter (26% des Umsatzes und 51% des operativen Ergebnisses in 2019) und das Segment IT/Mobiltelefone (43% des Umsatzes und 34% des Gewinns).

Samsung ist der Marktführer bei den sog. Speicherchips. Das Speichergeschäft teilt sich in die beiden Produktkategorien DRAM und NAND auf. DRAM Chips werden in PCs und Server genutzt, während NAND Chips im Bereich der Smartphones und anderer Consumer Electronics Produkte eine große Rolle spielen. Der aktuelle Marktanteil von Samsung bei den DRAM Chips beträgt 43,5%, bei den NAND Chips 31,4%. Im ersten Halbjahr 2020 profitierte die Nachfrage nach DRAM Speicherchips von dem Corona induzierten Anstieg der Heimarbeitsplätze und der boomenden Online Dienste. Vorübergehend wird sich diese Sonderkonjunktur im letzten Quartal 2020 etwas abflachen, aber bereits im Jahr 2021 wird sich die Nachfrage nach Speicherchips für Datenzentren und aufgrund von Heimarbeit wieder steigern. Das Segment NAND wird von steigenden Stückzahlen bei den neuen 5G Smartphones profitieren. Nicht zuletzt aufgrund der Akquisition des Intel NAND Geschäfts durch SK Hynix, wird es im konsolidierten Markt zu weniger Wettbewerb und damit zu einer besseren Preissetzungsmacht der verbleibenden Anbieter kommen.

Nach unserer Analyse folgt das größte Potential für die Börsenbewertung von Samsung allerdings aus Segment des sog. „Foundry-Business“. Darunter versteht man eine Art Auftragsfertigung von Halbleitern für Unternehmen, die lediglich im Chipdesign und dem Halten von Patenten tätig sind, aber aufgrund des sehr hohen Kapitalbedarfs keine eigenen Fertigungskapazitäten besitzen. Beispiele dafür sind so namhafte Firmen wie Nvidia und Qualcomm. Mit beiden Unternehmen unterzeichnete Samsung jüngst bedeutende neue Verträge zur Herstellung von Chips im Bereich der 7nm Technologie.

Momentan sind Samsung und TSMC die einzigen Unternehmen weltweit, die die Kapazitäten und das Knowhow haben, Halbleiter der Strukturgröße 7nm herzustellen. Bereits im Jahr 2021 sind beide in der Lage, aufgrund neuester Technologie auf der Strukturgröße 5nm zu produzieren. Intel, das weltweit bisher technologisch führende Halbleiterunternehmen, hat mittlerweile etwas den Anschluss verloren und überlegt ernsthaft die Halbleiterproduktion für die neuesten Anwendungen an die Auftragsfertiger Samsung und TSMC auszulagern. Die überragende Marktstellung in der Fertigung von Halbleitern, die für Anwendungen im Bereich 5G und der künstlichen Intelligenz benötigt werden, wird u. E. zu einer deutlichen Höherbewertung der Samsung Electronics Aktie führen. Das Kurs-/Gewinn-Verhältnis von 11 ist bei einem erwarteten Gewinnanstieg von 30% im nächsten Geschäftsjahr sehr günstig und bietet die Möglichkeit auf einen deutlichen Anstieg des Aktienkurses.

Unternehmensanleihe:

Lincoln Financing 3,625% (2024), Kurs: 96%

Lincoln Financing S.a r.l. (Lincoln) ist eine Zweckgesellschaft der Leaseplan Corporation N.V. (Leaseplan; S&P: BBB-/Stabil; Moody’s: Baa1/Stabil; Fitch: BBB+/Negativ), die sich in den letzten 50 Jahren zu einer weltweit führenden und unabhängigen Anbieterin für Autoleasing- und Fuhrparkmanagement entwickelt hat. Leaseplan betreut über 1,8 Mio. Fahrzeuge in über 30 Ländern und kauft, finanziert und betreut über ihr Car-as-a-Service Segment Neuwagen, die typischerweise drei bis vier Jahre an seine Endkunden geleast werden. Dieses Segment ist der Ergebnistreiber in der Gruppe und zeichnet sich durch einen hohen und wiederkehrenden Ergebnisbeitrag aus. Zudem ist die Flotte seit 2016 um rund 4% p.a. gewachsen. Darüber hinaus betreibt Leaseplan die im Aufbau befindliche Plattform CarNext.com über die das Unternehmen zuvor verleaste Fahrzeuge, aber auch Gebrauchtwagen von Drittanbietern, verwertet. Das Segment ist noch defizitär, sieht aber großen Wachstumsmöglichkeiten entgegen. Ein Verkauf oder Börsengang von CarNext.com ist eine strategische Option. Der Gruppenumsatz betrug 2019 10.118 Mio EUR (2018: 9.518 Mio. EUR) und der Nachsteuergewinn 403 Mio. EUR (2018: 424 Mio. EUR). Leaseplan wurde 2015 von der Volkswagen AG an Staatsfonds und Finanzinvestoren weiter gereicht. Ein Leaseplan-Börsengang ist aus unserer Sicht ein wahrscheinliches Szenario in den nächsten Jahren.

Die Lincoln Financing 2024 Anleihe, die mit Leaseplan-Anteilen besichert ist, hat einen Kupon von 3,625% und Instrumentenratings von BB- (S&P), B1 (Moody’s) und BB- (Fitch). Die niedrigeren Ratings der Lincoln-Instrumente im Vergleich zu Leaseplan ergeben sich aus der strukturellen Nachrangigkeit der Lincoln-Anleihen. Wir sehen aber gerade aufgrund der höheren Rendite dieser Anleihen bei einem robusten Kreditprofil von Leaseplan ein attraktives Rendite-Risiko-Verhältnis. Das Instrument kann derzeit zu 101,813% seitens des Emittenten gekündigt werden. Wir glauben jedoch, dass die Wahrnehmung der Kündigungsoption unwahrscheinlich ist, da die Refinanzierung dann zu deutlich höheren Kupons als ursprünglich emittiert erfolgen müsste. Die Anleihen sind grundsätzlich von Leaseplan-Dividendenzahlungen abhängig. Sollten diese ausbleiben existiert ein Zinsreservekonto (Ende-Juni 2020: 172 Mio. EUR), das die Zinszahlungen für 2 ½ Jahre abdeckt. Inklusive der bestehenden Kasse auf der Lincoln-Ebene beträgt die Abdeckung sogar 6 Jahre und somit mehr als die Restlaufzeit der Anleihe. So ist sichergestellt, dass Zinszahlungen weiter geleistet werden, sollte Leaseplan temporär Dividendenzahlungen aussetzen. Wir sehen das Risiko, dass Leaseplan die Dividende mehrjährig aussetzt als gering an, glauben aber, dass Dividendenzahlungen in 2020 ausgesetzt werden könnten. Seit 2016 hat Leaseplan durchschnittlich 285 Mio. EUR p.a. ausgeschüttet (Ausschüttungsquote: >60%). Im ersten Halbjahr 2020 fiel Leaseplan‘s Umsatz nur leicht um 1,8% auf 4.941 Mio. EUR (H1 19: 5.029 Mio. EUR), das Nachsteuerergebnis um 34,9% auf 107 Mio. EUR (H1 19: 164 Mio. EUR), zum Teil auch belastet durch den Aufbau von CarNext.com.

Durch die Covid-19-Pandemie rückt individuelle Mobilität wieder stärker in den Vordergrund und gleichzeitig scheuen Verbraucher den teuren Kauf eines Neuwagens und tendieren zu Alternativen im Gebrauchtwagenmarkt. Dies führte zu einer Erholung von Gebrauchtwagenpreisen im dritten Quartal 2020, obgleich kurzfristig nach wie vor Unsicherheiten bestehen. Für Leaseplan mildert sich in Anbetracht der mehrjährigen Leasingverträge das Preisrisiko teilweise, da nur ein Teil der Flotte nach Vertragsende verwertet werden muss, sofern Leasing-Kunden die noch relativ jungen Leasing-Objekte nicht neu unter Vertrag nehmen. Wir glauben zudem, dass Leaseplan’s Ertragsprofil genügend Puffer bietet, eine höhere Risikovorsorge aufzufangen. In H1 20 erhöhte sich die Risikovorsorge bei Leaseplan auf akzeptable 38 Mio. EUR (H1 19: 16 Mio. EUR). Zum Vergleich zeigte Wettbewerber ALD Leasing in H1 20 eine Risikovorsorge von 48 Mio. EUR (H1 19: 22 Mio. EUR). Anzumerken ist hier noch, dass über die Hälfte von Leaseplan’s Top 100 Kunden Investment Grade Status haben und dies Kreditausfälle begrenzen sollte. Leaseplan’s Aktivitäten werden durch Eigenkapital (CET1-Quote: 16.9%), Bankverbindlichkeiten, Kapitalmarkt-Instrumente und einen hohen Anteil Kundeneinlagen diversifiziert finanziert. Die Liquidität in der Gruppe betrug Ende Juni 2020 hohe 8,6 Mrd. EUR.

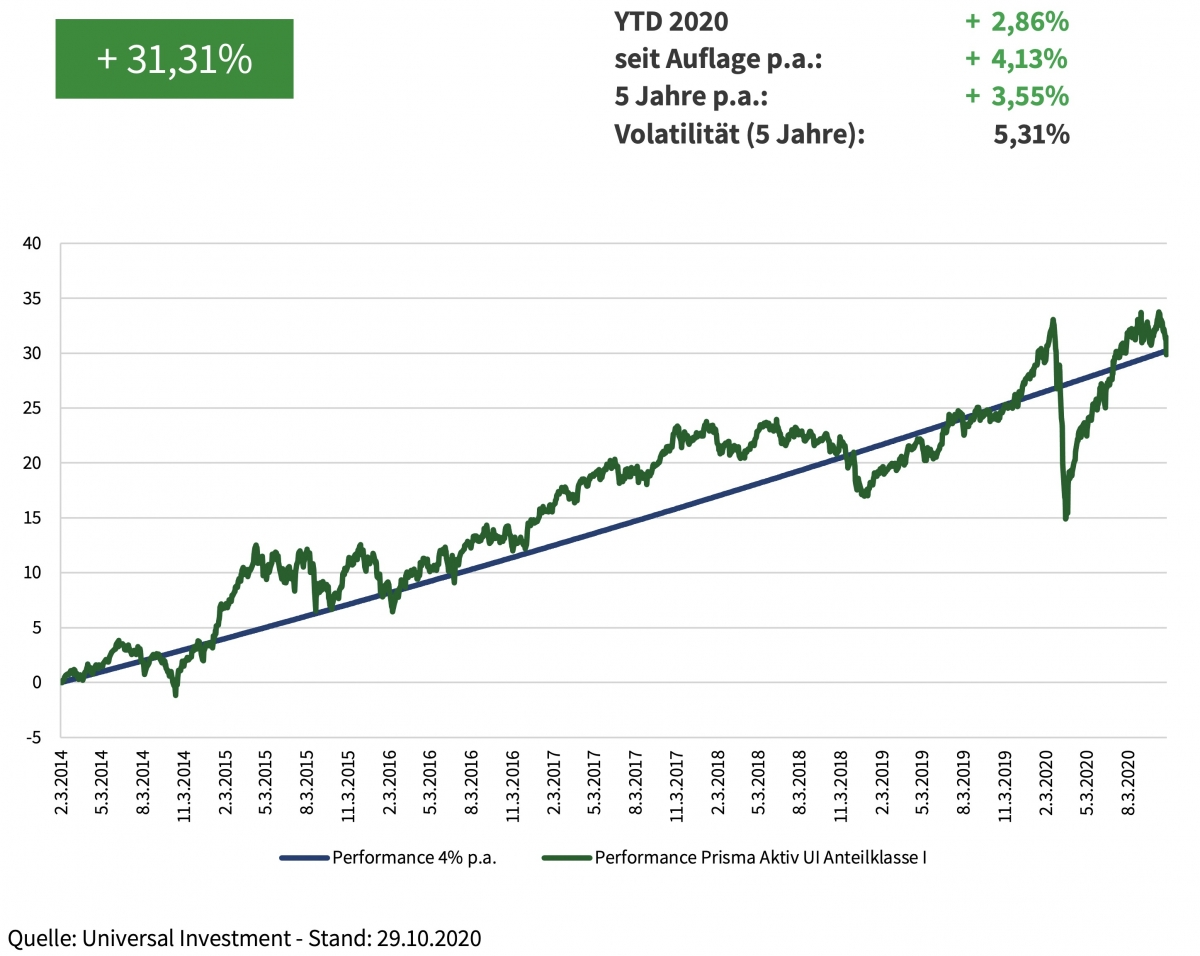

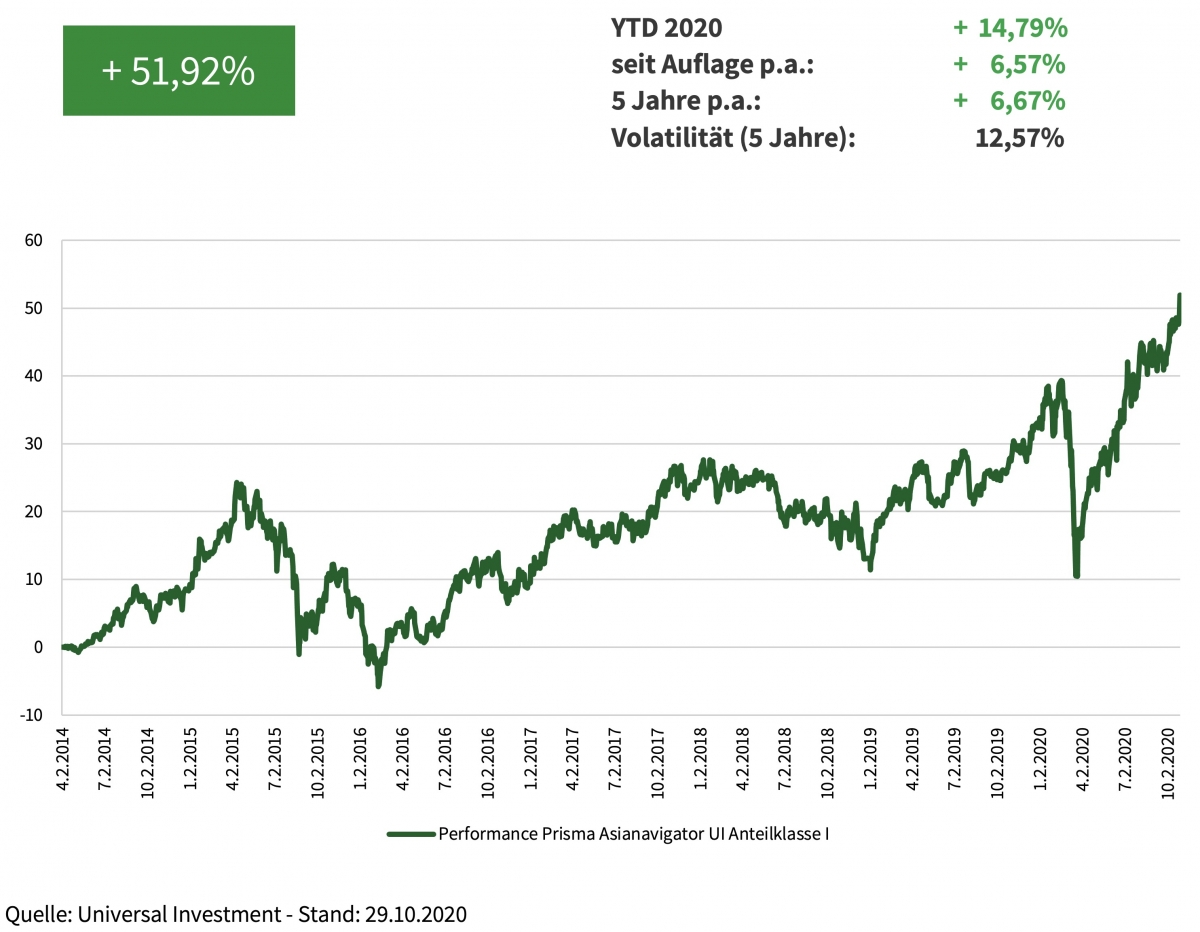

PERFORMANCE

Publikumsfonds „Prisma Aktiv UI“ (Mischfonds) I-Tranche WKN A1W9A8 seit Auflage (03.02.2014)

AKTUELLES

Die PRISMA Investment hat sich im Portfoliomanagement verstärkt. Seit dem 01. Oktober 2020 ist Herr Markus Schmitt im Bereich Fixed Income für die PRISMA tätig.

Nach Stationen bei der Unicredit, HSBC Bank und der Ratingagentur Fitch, war der 39-jährige Markus Schmitt zuletzt bei der ODDO BHF Bank in Frankfurt als Credit-Analyst tätig. Markus Schmitt zeichnet sich durch fundiertes Wissen im Bereich Unternehmensanleihen und Geschäftsmodelanalyse aus.

Mit der Verpflichtung von Herrn Schmitt für den Bereich Renten ist die PRISMA im anspruchsvollen Segment der festverzinslichen Wertpapiere noch breiter aufgestellt, um auch zukünftig interessante Renditen für unsere Kunden zu erwirtschaften. Mehr als die Hälfte der gesamten Assets under Management i.H.v. 1,4 Mrd. EUR managt die PRISMA im Rentenbereich.