- Home

- Publikumsfonds

- Spezialfonds

- Unternehmen

- Investmentansatz

- Verantwortungsbewusstes Investieren

- Team

- Karriere

- Aktuelles

- Kontakt

Kontakt

09.07.2025

Q3 2025 - PRISMAnavigator

INVESTMENTNAVIGATOR

Das zweite Quartal begann mit einem Paukenschlag: Ankündigung „reziproker Zölle“ durch US-Präsident Donald Trump. Dennoch endete das 2. Quartal an den Kapitalmärkten versöhnlich. Nach der Ankündigung einer 90-tägigen Zollpause mit den meisten Handelspartnern sowie ersten Verhandlungen mit China erholten sich die Aktienkurse sehr schnell vom Einbruch Anfang April und beendeten das 1. Halbjahr teilweise auf Höchstständen.

Das zweite Quartal begann mit einem Paukenschlag: Ankündigung „reziproker Zölle“ durch US-Präsident Donald Trump. Dennoch endete das 2. Quartal an den Kapitalmärkten versöhnlich. Nach der Ankündigung einer 90-tägigen Zollpause mit den meisten Handelspartnern sowie ersten Verhandlungen mit China erholten sich die Aktienkurse sehr schnell vom Einbruch Anfang April und beendeten das 1. Halbjahr teilweise auf Höchstständen.

Ein klarer Verlierer war jedoch der US-Dollar: Der „Greenback“ verzeichnete das schwächste erste Halbjahr seit 1973. Die Schwäche der Leitwährung zeigt, dass Anleger weltweit den sogenannten „Exzeptionalismus“ von US-Vermögenswerten zunehmend infrage stellen – insbesondere angesichts des wechselhaften Kurses der US-Regierung.

Download PRISMAnavigator Q3 2025 - PDF

KAPITALMÄRKTE

Seit der Finanzkrise 2008/2009 galt Diversifikation kaum noch als lohnend: Investoren erzielten mit US-Aktien deutlich höhere Renditen als mit breit gestreuten Anlagestrategien. Hinzu addierten sich Währungsgewinne durch einen starken US-Dollar aus der Perspektive von Euro-Anlegern. US-Unternehmen überzeugten über Jahre hinweg mit überdurchschnittlichem Gewinnwachstum. Weltweit fokussierten sich Anleger zunehmend auf die „Glorreichen Sieben“, also vor allem auf US-Technologiewerte. Spiegelbildlich flossen im Rentenmarkt viele Gelder in US-Staatsanleihen – gestützt durch die Stärke der US-Wirtschaft und das Vertrauen in amerikanische Institutionen.

Diese Sonderrolle der USA dürfte sich jedoch ihrem Ende zuneigen – aus mehreren Gründen: Dank umfangreicher fiskalpolitischer Impulse erwarten wir, dass sowohl China als auch Europa die Wachstumslücke gegenüber den USA zunehmend schließen. Gleichzeitig dürfte sich die US-Konjunktur im zweiten Halbjahr abschwächen – nicht zuletzt, weil US-Verbraucher und Unternehmen die Belastung durch die Zölle letztlich selbst tragen müssen. Zudem hat China seine technologische Stärke eindrucksvoll unter Beweis gestellt – insbesondere im Bereich der E-Mobilität und Künstlichen Intelligenz, wodurch China zunehmend auf Augenhöhe mit den USA agiert. Der erratische Kurs der US-Regierung sowie die rapide steigende Neuverschuldung sorgen weltweit für Verunsicherung unter Investoren. Anleger stellen die Finanzierbarkeit einer weiter steigenden Neuverschuldung nicht nur in den USA, sondern auch in Europa und in Großbritannien, zunehmend in Frage.

Wir sehen die Schwäche des US-Dollar daher als Zeichen für das schwindende Vertrauen der Anleger in US-Anlagen. Entsprechend dürfte Kapital vermehrt aus den USA abgezogen und in andere Regionen umgeschichtet werden. Neben Asien und den Schwellenländern rechnen wir auch in Europa – und insbesondere in Deutschland – mit positiven Kapitalzuflüssen.

Gleichwohl bleibt aus unserer Sicht eine breite Diversifikation über Regionen und Sektoren hinweg unerlässlich. Wir sind überzeugt, dass Diversifikation im Portfolio nun einen wichtigeren Beitrag zur Verbesserung der Rendite der Fonds liefert.

Anstelle der Fokussierung auf bestimmte Regionen gilt es, besonders attraktive Geschäftsmodelle und Themen strukturellen Wachstums zu identifizieren. Die Turbulenzen in den ersten 165 Tagen der neuen Trump-Administration dürften auch in der zweiten Jahreshälfte nicht abreißen. Umso wichtiger ist ein flexibles, aktives Management in Verbindung mit einem bewährten Risikomanagement. Mit unserer langjährigen Expertise in der Beurteilung von aussichtsreichen Geschäftsmodellen sehen wir uns als PRISMA Investment besonders gut aufgestellt.

Realwirtschaft:

Die realwirtschaftliche Entwicklung auf globaler Ebene ist weiterhin stabil. Die neue Tarifpolitik der USA hat aktuell noch keine großen Auswirkungen in der Realwirtschaft.

Nachdem sich das Wirtschaftswachstum in den USA im ersten Quartal deutlich verlangsamt hat, zeigen die neusten Daten (hier ist z. B. der ISM Services PMI zu nennen: Juni 50,8 nach 49,9 im Mai) eine Stabilisierung der Datenlage für den wichtigsten Bereich in den USA. Auch die jüngsten Veröffentlichungen zu den offenen Stellen in den USA (7,7 Mio.) und die neugeschaffenen Stellen (+147.000) haben die Erwartungen übertroffen. Das verarbeitende Gewerbe bleibt mit 48,5 allerdings weiterhin in der Kontraktion. Sowohl die Auftragseingänge (46,4) als auch der Beschäftigungsindex (45) signalisieren in diesem Wirtschaftszweig eine schwache Nachfrage und lassen auch weitere Arbeitsplatzverluste im verarbeitenden Gewerbe erwarten. Es zeigt sich, dass das Ziel der US-Administration, wieder mehr Arbeitsplätze im verarbeitenden Gewerbe in die USA zu holen, nur sehr schwer zu erreichen sein wird. Die entscheidende Frage für die Konjunktur ist jedoch, wie sich der US-Konsument im weiteren Jahresverlauf verhalten wird.

Einerseits ist der amerikanische Verbraucher durch die hohen Hypothekenzinsen belastet. Sofern Altkredite hier auslaufen, bedeutet die Neuaufnahme wegen höherer Zinsraten eine Belastung für diesen Haushalt. Andererseits verzeichnet der US-Verbraucher auch steigende Vermögenswerte (das Vermögen liegt im Wesentlichen in Immobilien und Aktien) und darüber hinaus herrscht mit nur 4,1% Arbeitslosenrate nahezu Vollbeschäftigung. Solange dies so bleibt, ist nur von einer leichten Abschwächung des Konsumenten auszugehen.

Wir gehen davon aus, dass letztendlich der US-Verbraucher und die US-Unternehmen einen großen Teil der Zölle bezahlen werden, dass die Zölle sozusagen wie eine Sondersteuer wirken. Auf der positiven Seite hilft der schwache USD den großen Unternehmen in den USA aufgrund einer verbesserten Wettbewerbssituation und positiver Translations- bzw. Transaktionseffekte für ihre ausländischen Umsätze. Wir halten fest, dass die erwarteten Gewinne im S+P 500 in diesem Jahr um ca. 9% ansteigen werden. Besonders deutlich sollen die Gewinne der Mag7 Aktien (+20% YoY) ansteigen, während der breitere Markt (S+P 493 mit +7% YoY) noch ein weiteres Jahr signifikant hinterherläuft.

Wie sieht die wirtschaftliche Lage in Europa aus? Eine Verbesserung der volkswirtschaftlichen Lage wird in dieser Region insbesondere für die größte Volkswirtschaft Deutschland antizipiert. Nach einer fünfjährigen Stagnation in Deutschland sehen die Volkswirte Wachstumsraten von bis zu 1% im Bereich des Möglichen. Insbesondere das Infrastrukturpaket mit einem Volumen von 500 Milliarden EUR und zum Teil auch die steigenden Ausgaben für die Rüstung sollen der deutschen Volkswirtschaft den Weg aus der Stagnation ebnen. Erste positive Frühindikatoren, wie z. B. die Verbesserung des IFO-Index, sind bereits zu beobachten. Allerdings gibt es noch keine sichtbaren Verbesserungen in den für Deutschland wichtigen Wirtschaftszweigen, wie Automobil und Maschinenbau. Die neue Regierung hat außerdem bisher keine effektiven Anstrengungen unternommen, um wirkliche Strukturreformen bei den sozialen Sicherungssystemen anzugehen. Daher bleibt abzuwarten, ob die besseren Frühindikatoren sich auch nachhaltig in den harten Daten abbilden werden.

Sehr schwierig bleibt die Situation in Frankreich und UK, während die wirtschaftliche Entwicklung in Italien, Spanien und auch Griechenland deutlich besser ist.

Ein zunehmend negativer Faktor für die Gewinnentwicklung vieler europäischer Unternehmen ist der starke Euro, insbesondere gegenüber dem USD. Die Aufwertung seit dem Jahresanfang beträgt beinahe 14% und kommt für viele Wirtschaftsteilnehmer überraschend. Dies führt aktuell auch zu negativen Gewinnrevisionen auf der Ebene der europäischen Indizes. So liegt die Wachstumserwartung für die Gewinne des Stoxx 600 für das laufende Jahr nur noch bei +2% YoY.

Die chinesische Volkswirtschaft hat im Q2 2025 vermutlich eine Wachstumsrate von fast 6% erreicht. Diese positive Entwicklung ist unter anderem auch auf die fiskalische Stimulierungsmaßnahmen der chinesischen Regierung aus dem vergangenen Jahr zurückzuführen. Die Gewinnaussichten in China haben sich ebenfalls aufgehellt. Die Gewinne des MSCI China sollen in diesem Jahr um 6% zulegen. Allerdings zeigte sich zuletzt, dass der Wettbewerb in einigen Branchen, wie z. B. Automotive, E-Commerce und Lieferdienste immer härter wird und sich auch negativ auf die Gewinne der Unternehmen dieser Branchen auswirken wird. Daher ist die richtige Titelselektion auch dort von entscheidender Bedeutung. Bemerkenswerterweise hat sich in China ein Trend etabliert, dass die Konsumenten nicht mehr so stark auf westliche Marken setzen, sondern vermehrt auf neue chinesische Markenunternehmen umschwenken. Hier gibt es sicherlich Investmentchancen, da der chinesische Konsument über deutliches Potential im Hinblick auf sein Konsumverhalten verfügt.

Aus den dargestellten Überlegungen belassen wir die PRISMA Ampel für den Teilbereich Realwirtschaft auf „Gelb“.

Geld- & Fiskalpolitik:

Trotz des Handelskonflikts setzte sich im 2. Quartal der Rückgang der Teuerungsraten fort. In der Eurozone wurde im Mai sogar das 2%-Inflationsziel erstmals wieder dank rückläufiger Energiekosten unterschritten. Dass der Handelskonflikt bis dato ohne nennenswerte Wirkung geblieben ist, kann aus unserer Sicht primär der guten Vorbereitung von Unternehmen zugeschrieben werden, die in den USA bereits im ersten Quartal Käufe vorzogen und ihre Lager aufstockten. Lediglich in einzelnen Produktgruppen wie beispielsweise bei Spielwaren war ein Preisanstieg zu beobachten. Gleichwohl könnte die Inflation in den USA in den nächsten Monaten ansteigen, wenn mehr Klarheit über das finale Zollniveau herrscht und sich die Zölle durch die gesamte Wertschöpfungskette „arbeiten“. Allerdings gehen wir in unserem Basisszenario davon aus, dass die verhängten Zölle nur zu einem kurzfristigen Inflationsanstieg führen. Bei einer weiteren Abkühlung der Wirtschaftsleistung dürfte die US-Notenbank erstmals seit dem Amtsantritt von Donald Trump wieder die Zinsen senken, insbesondere wenn der Arbeitsmarkt schwächelt. Das bedeutet, dass der „Fed-Put“ unseres Erachtens weiterhin besteht. Wichtig zu beobachten ist, inwieweit die verschärfte Migrationspolitik zu einem Arbeitskräftemangel führt. Bereits jetzt wurden kritische Stimmen, etwa aus der Agrarwirtschaft, laut. Sollte sich dieser Mangel auf andere Wirtschaftssektoren ausweiten, wäre der Inflationsschub nicht nur kurzfristig, was nicht unser Basisszenario ist. Ferner hat die USA bei der Fiskalpolitik eine 180-Grad-Wende vollzogen: Während zuvor noch das Stutzen des öffentlichen Sektors durch die von Elon Musk geführte DODGE klar restriktive Fiskalimpulse sendete, öffnet nun die Verabschiedung der „Big Beautiful Bill“ wiederum die fiskalpolitischen Schleusen. Gleichwohl setzen Anleger ein Fragezeichen hinter die Finanzierbarkeit der Fiskalstimuli, so dass in den USA die Rendite auf 30-jährige Staatsanleihen kurzfristig über die 5%-Marke stieg.

Auch Europa steht vor der gleichen Herausforderung, etwa durch die Anhebung des NATO-Ausgabenziels auf 5%. Dies dürfte den finanzpolitischen Spielraum von Staaten mit hoher Verschuldung wie beispielsweise Frankreich oder Großbritannien weiter einschränken, weshalb Investoren zunehmend verschnupft auf etwaige Defizitausweitungen reagieren. Auch wenn der Zinssenkungszyklus in der Eurozone bald sein Ende finden sollte, notieren wir eine expansivere fiskalpolitische Unterstützung in Europa. So sollen von den genannten 5%-NATO-Ausgaben 1,5% in den Ausbau der Infrastruktur fließen, mit Multiplikator-Effekten für andere Wirtschaftszweige. Ferner hat die deutsche Bundesregierung bei der Vorstellung des neuen Haushalts klargemacht, dass sie bereits dieses und nächstes Jahr erhebliche Ausgaben tätigen wird. In Asien sehen wir ebenso weiterhin eine klar stimulierende geld- und fiskalpolitische Unterstützung. Auch wenn in China angesichts einer starken Wirtschaft im 2. Quartal sicherlich noch nicht aus den Vollen geschöpft wurde, goutieren wir die erheblichen finanziellen Puffer, die im Falle eines stärkeren Konjunktureinbruchs zur Verfügung stehen.

Aus den zuvor beschriebenen Überlegungen heraus belassen wir den Teilbereich Geld- & Fiskalpolitik der PRISMA-Ampel für das dritte Quartal 2025 weiter auf „Grün“.

Markttechnik:

In unserer Q2-Ausgabe hatten wir den heftigen Abverkauf Anfang April nach den reziproken Zollankündigungen als unmittelbare Kapitulation der Anleger interpretiert und die Ampel direkt von „Rot“ auf „Grün“ geschaltet. Nachdem wir eine V-förmige Markterholung erlebt haben, hat sich die Anlegerstimmung, wie in solchen Phasen häufig zu beobachten, schnell verbessert.

Da u. E. nur wenige Investoren eine derartig schnelle Erholung antizipiert haben, sind die derzeitigen Investorenpositionierungen auf Seiten der diskretionären Investoren neutral, während die systematischen Anlagestrategien noch untergewichtet sind. Eine wichtige Unterstützung für die Marktentwicklung wird in den weiterhin hohen Aktienrückkäufen seitens der Unternehmen gesehen. Die Deutsche Bank erwartet ca. USD 1,1 Bio. Bruttorückkaufvolumina für den S&P500 für das Kalenderjahr 2025.

Die Stimmungsindikatoren zeigten jüngst eine Erholung. So befindet sich der Fear & Greed Index wieder auf „Extreme Greed“-Niveaus, der Bull/Bear-Spread zeigt Anstiege und die Net-Call-Volumina verbuchten im Technologiesektor und den Mega-Cap Wachstumsaktien steigende Umsätze. Breite Euphorie ist trotz neuer Index-Höchststände allerdings nicht erkennbar. Die US-Kursanstiege von den Tiefpunkten im April sind mehrheitlich durch die signifikante Outperformance der Glorreichen Sieben US-Aktien sowie der hochkapitalisierten US-Technologietitel erklärt. Der breite Markt konnte nicht im gleichen Ausmaß profitieren.

Auch bei der AAII-Umfrage, die die Stimmung unter US-Privatinvestoren misst, überwog zum Quartalsende das Bärenlager mit rd. 40 Punkten (das Bullen-Lager punktet zu diesem Zeitpunkt mit rd. 35 und Anfang Juli bereits wieder mit 45%). Die Retail-Nachfrage zeigt sich historisch über die Sommermonate Juli und August in der Regel weniger unterstützend. Der Spielraum für weitere Sentiment Verbesserungen bei US-Privatinvestoren sinkt damit weiter.

Die PRISMA Markttechnik-Ampelfarbe wird aufgrund der obigen Beobachtungen von „Grün“ auf „Gelb“ zurückgeschaltet, um die neutralen Stimmungsindikatoren und Investoren-Positionierungen zu reflektieren.

ASSET ALLOKATION

Die Asset Allokation in unseren Mischfondsmandaten leitet sich für das dritte Quartal anhand der erläuterten Sicht auf die Kapitalmärkte (PRISMA-Kapitalmarktampel-Schaltung „gelb-grün-gelb“) wie folgt ab:

Auf der Aktienseite halten wir aktuell eine Investitions-Quote in verengter Bandbreite von 30% bis 40% für angemessen. Über das letzte Quartal wurde die Quote zu Lasten der Kasse signifikant erhöht. Nach vorübergehender Aussetzung der reziproken Zölle zur Verhandlung verbesserter bilateraler Handelsverträge, hat sich die Unsicherheit über weitere realwirtschaftliche Entwicklungen doch deutlich reduziert.

In den Monaten Mai und Juni haben wir zahlreiche Unternehmenskonferenzen im In- und Ausland besucht. Aus den vielen Unternehmensgesprächen ziehen wir das Fazit, dass man nach wie vor nicht von einem breiten konjunkturellen Aufschwung sprechen kann (in einigen Branchen wie zum Beispiel der Chemie bleibt es aufgrund der geringen Auslastungen weiterhin sehr schwierig). Die starke Aufwertung des Euro gegenüber dem USD dämpft zudem die Gewinnausblicke der europäischen Exporteure. Andere Marktsegmente (z. B. Bauwirtschaft, Infrastrukturbereich, Technologie) zeigen sich optimistischer für die Geschäftserwartungen. Unterm Strich fokussieren wir uns auf Geschäftsmodelle, die von langfristigen Investitionen in säkulare Trends profitieren. Strukturell interessante Bereiche bleiben beispielsweise der Aufbau und Anwendung von Künstlicher Intelligenz. Während bislang vornehmlich die großen Anbieter von Cloud Computing und Cloud-Diensten die Investitionen vorangetrieben haben, beobachten wir nun, dass Regierungen weltweit den Aufbau eigener KI-Rechenzentren planen. Ein weiteres Thema ist der Ausbau von Infrastruktur, insbesondere in den Bereichen Energie, Verkehr und Digitalisierung, die stabile und langfristige Renditen bieten können. Auch das Thema europäische Souveränität und asiatische Volkswirtschaften, die vom schwachen USD profitieren, bieten interessante Investitionsmöglichkeiten.

Auf der Rentenseite, die etwas über die Hälfte des Fondsvolumens ausmacht, haben wir die Duration bei rd. 4 Jahren konstant gehalten. Der Schwerpunkt der Investments liegt bei europäischen Staatsanleihen und Unternehmensanleihen mit Investmentgrade und einer moderaten Beimischung von High-Yield-Unternehmensanleihen. Im Mai haben wir die sich abzeichnende Einengung der Spreads zwischen deutschen Staatsanleihen und anderen Europäischen Staatsanleihen richtig antizipiert und rund 5 % vom Fondsvermögen in Peripherie-Anleihen umgeschichtet (Spanien, Italien, Frankreich usw.). Die Entscheidung, im ersten Quartal alle USD-Anleihen zu verkaufen, hat sich als sehr lohnend erwiesen. Markttechnisch erscheint die USD-Schwäche mittlerweile Extremwerte erreicht zu haben, so dass wir taktisch über den Aufbau eines moderaten USD-Exposures in Anleihen nachdenken.

Im Zuge der schnellen Erholung der Kapitalmärkte haben wir die Xetra-Gold-Quote im Mai innerhalb des Quartals auf 6% vom NAV abgesenkt und sehen die zukünftige Allokation in einer Bandbreite von 5-10%. Xetra-Gold verlor im letzten Quartal 1,2% und allein im Juni 3,9% in Euro.

Allerdings wird Gold u. E. immer mehr zu einer Ersatzwährung für den USD und übernimmt somit ebenfalls dessen Risikopufferfunktion aus der Vergangenheit. Die Goldkäufe der Notenbanken, insbesondere des globalen Südens, betrachten wir als strukturellen Trend.

PERFORMANCE

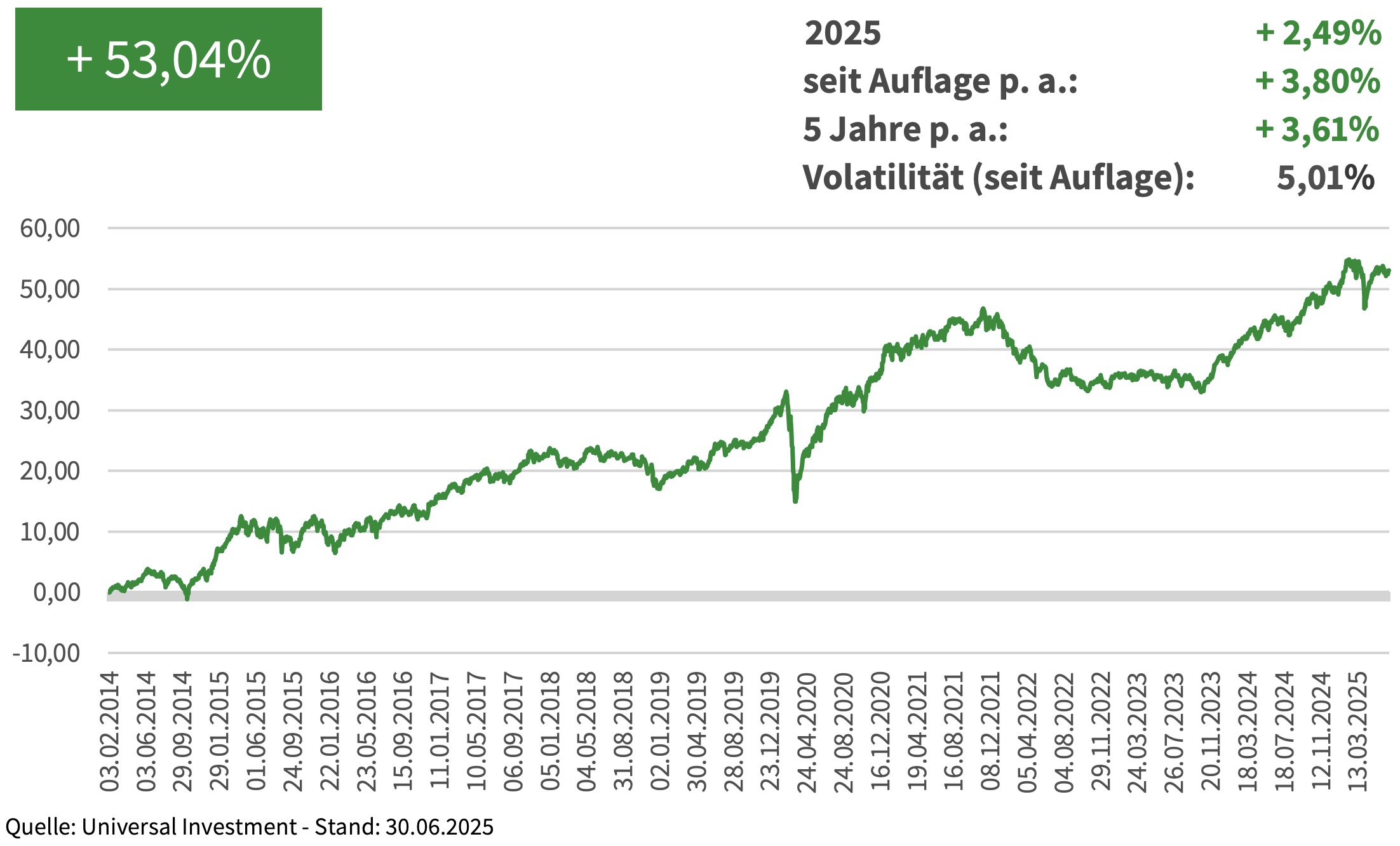

Publikumsfonds „PRISMA Aktiv UI“ (Mischfonds) I-Tranche WKN A1W9A8 seit Auflage (03.02.2014)

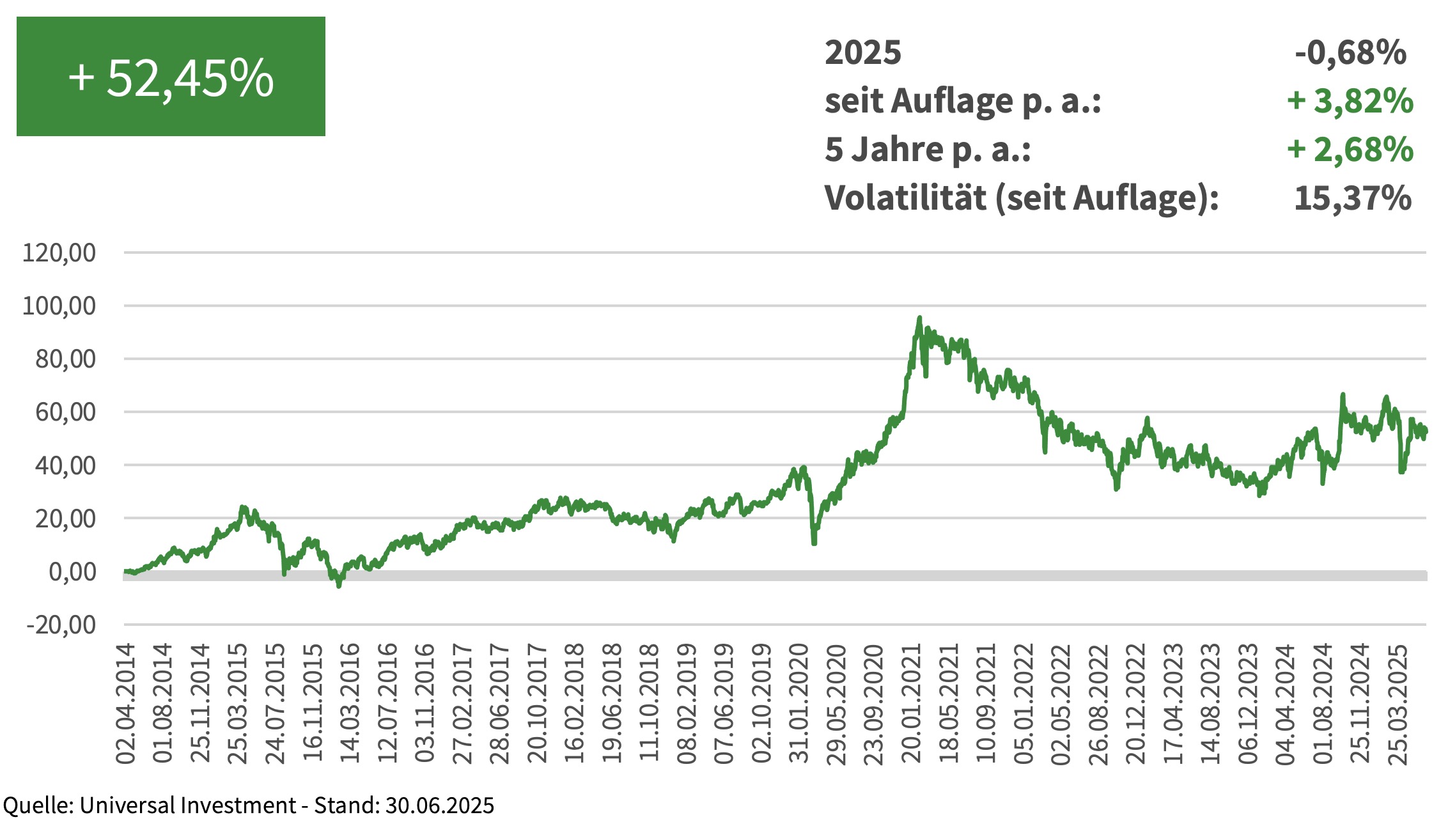

„Asiens Volkswirtschaften sind für das weltweite Wirtschaftswachstum entscheidend. Dort entstehen neue globale Champions. Mit dem PRISMA Asianavigator profitieren Sie von der Entwicklung in dieser Region.“

Andreas Rachor, Gründer und geschäftsführender Gesellschafter

PRISMA Investment GmbH

Disclaimer

Der PRISMA NAVIGATOR wurde von der PRISMA Investment GmbH („PRISMA“) erstellt. Er dient ausschließlich der Information und stellt keine Aufforderung zum Kauf oder Verkauf eines bestimmten Investments oder von Fondsanteilen dar. Historische Wertentwicklungen sind keine Garantie für Entwicklungen in der Zukunft. Diese sind nicht prognostizierbar. Ausschließlich zur Information für „Professionelle Kunden“ und „Geeignete Gegenparteien“ gemäß §31a Abs. 2 und 4 WpHG. Am 25.05.2018 trat die EU-Datenschutz-Grundverordnung (DSGVO) in Kraft. Diese erfordert diverse Veränderungen im Umgang mit personenbezogenen Daten und in der Kommunikation. Um den neuen Anforderungen Genüge zu tun und beiderseits rechtlich abgesichert zu sein, haben wir unsere Datenschutzrichtlinien aktualisiert. Unsere Datenschutzerklärung finden Sie unter https://www.prisma-investment.com/datenschutz/ Für Sie als Bezieher unseres Mailings ergibt sich hieraus kein Handlungsbedarf. Sie müssen daher nichts weiter tun oder veranlassen. Wenn Sie jedoch von uns keine aktuellen Informationen mehr erhalten möchten, können Sie unser Mailing mit kurzer Nachricht an operations@prisma-investment.com abbestellen.

Wir freuen uns, wenn Sie weiterhin mit uns in Kontakt bleiben.