- Home

- Publikumsfonds

- Spezialfonds

- Unternehmen

- Investmentansatz

- Verantwortungsbewusstes Investieren

- Team

- Karriere

- Aktuelles

- Kontakt

Kontakt

15.07.2024

Q3 2024 - PRISMAnavigator

INVESTMENTNAVIGATOR

Das Ende des 1. Halbjahres markiert eine kraftvolle Rally bei den Risiko-Assetklassen, welche im Oktober letzten Jahres begann und den globalen Aktien seither einen Anstieg um die 30% bescherte. Das 1. Halbjahr 2024 war seit dem Jahr 1900 (!) eines der zwanzig besten Halbjahre für den US-Markt. Nach wie vor ist diese Performance allerdings nur von wenigen Titeln getragen. So steuerten die glorreichen Sieben in den USA 66% und in Europa die sog. GRANOLAS 48% zur bisherigen Jahresperformance im laufenden Jahr bei. Allein Nvidia war für ein Drittel des Anstiegs vom S&P 500 und des Weltaktienindexes zuständig. Der gleichgewichtete S&P 500 legte dem gegenüber nur um ca. 3% und der breite Russell 2000 nur knapp 1% seit Jahresanfang zu. Der deutsche MDAX mittelgroßer Werte liegt seit Jahresbeginn deutlich im Minus. Demzufolge basierte der Anstieg der Indizes auf wenigen Werten.

Das Ende des 1. Halbjahres markiert eine kraftvolle Rally bei den Risiko-Assetklassen, welche im Oktober letzten Jahres begann und den globalen Aktien seither einen Anstieg um die 30% bescherte. Das 1. Halbjahr 2024 war seit dem Jahr 1900 (!) eines der zwanzig besten Halbjahre für den US-Markt. Nach wie vor ist diese Performance allerdings nur von wenigen Titeln getragen. So steuerten die glorreichen Sieben in den USA 66% und in Europa die sog. GRANOLAS 48% zur bisherigen Jahresperformance im laufenden Jahr bei. Allein Nvidia war für ein Drittel des Anstiegs vom S&P 500 und des Weltaktienindexes zuständig. Der gleichgewichtete S&P 500 legte dem gegenüber nur um ca. 3% und der breite Russell 2000 nur knapp 1% seit Jahresanfang zu. Der deutsche MDAX mittelgroßer Werte liegt seit Jahresbeginn deutlich im Minus. Demzufolge basierte der Anstieg der Indizes auf wenigen Werten.

Der positiven Entwicklung an den Kapitalmärkten liegt der Glaube an ein „Softlanding“ der Weltwirtschaft zu Grunde, gepaart mit einem Rückgang der Preissteigerungsraten, welche wiederum den Notenbanken Zinssenkungen ermöglichen. Kann sich diese Entwicklung an den Kapitalmärkten so fortsetzen?

Für das anstehende 3. Quartal, das in der Regel saisonal schwächer tendiert, erläutern wir im Folgenden unsere Überlegungen anhand der drei entscheidenden Themen Realwirtschaft, Geld- und Fiskalpolitik und Markttechnik. Unsere Einschätzung zu diesen drei Bereichen entscheidet jeweils über die PRISMA-Kapitalmarkt-Ampel Schaltung.

Download PRISMAnavigator Q3 2024 - PDF

KAPITALMÄRKTE

Realwirtschaft:

Alle Überlegungen zu den realwirtschaftlichen Entwicklungen zielen nach unserem Verständnis am Ende auf die Gewinnentwicklung der Unternehmen ab. Entscheidend ist nämlich, ob die Erträge der Firmen bzw. die Gewinnschätzungen steigen, denn mittel- und langfristig laufen damit auch die Kurse der einzelnen Geschäftsmodelle an den Börsen nach oben.

Bei den Gewinngrößen handelt es sich um Nominalwerte. Daher haben die Unternehmensgewinne in den letzten Quartalen durchaus von den höheren Preissteigerungsraten profitiert (zumindest diejenigen Firmen, die die Preise für ihre Kunden erhöhen konnten). Der Rückgang der Inflationsraten bremst diesen Rückenwind nun ein. Ein Ausgleich für die fehlenden Preiserhöhungen und Hauptreiber für die Gewinnsteigerungen sollten nun Volumenanstiege im 2. Halbjahr 2024 sein. Diese Volumenanstiege sind unseres Erachtens in den kommenden Monaten allerdings mit großen Unsicherheiten versehen. So haben alle regionalen „Economic Surprise“-Indizes zuletzt wieder nach unten gedreht. Viele Einkaufsmanagerindizes zeugen von einer nachlassenden globalen Wirtschaftsaktivität. Insbesondere auch in den USA sind klare Abschwächungstendenzen in der Wirtschaft zu konstatieren. Der führende Konjunkturindikator für die US-Dienstleistungen ist mit 48,8 unter die Expansionsschwelle gefallen und damit der schwächste Datenpunkt seit Corona. Extrem aufmerksam gilt es auch den amerikanischen Konsum zu beobachten. Der bislang sehr resiliente US-Verbraucher zeigt erste Schwächeanzeichen. Seit vier Monaten stagnieren die Umsätze in den USA. Auch der US-Arbeitsmarkt zeigt eine erste nachlassende Dynamik. So kommen die jüngst berichteten, neu geschaffenen Stellen nur noch aus dem öffentlichen Sektor (Staat und Gesundheitswesen). Die Arbeitslosenrate stieg moderat auf 4,1%.

Die anstehende Berichtssaison wird ein Stück wegweisend sein. Hierbei sind die Schätzungen für das Gewinnwachstum Q224 vs. Q223 mit plus 9% in den USA aus unserer Sicht anspruchsvoll. Auf die großen Technologiewerte sollen laut Schätzungen Zuwächse von plus 30% fallen, die restlichen Unternehmen sollen mit 5% wachsen. Enttäuschende Zahlen wurden schon in der zurückliegenden „Earnings season“ heftig abgestraft. In den USA lohnt noch ein Blick auf die Bewertungen. So handelt der S&P 500 derzeit auf dem 21-fachen Kurs-Gewinn-Verhältnis für die erwarteten 2025er Gewinnschätzungen. Im Durchschnitt lag der Multiplikator seit 1997 bei dem rund 17-fachen. Dagegen liegt die Latte für die Gewinnsteigerungen in Europa mit plus 2-4% nicht so hoch.

Jedoch signalisiert das absolute Niveau im verarbeitenden Gewerbe in Europa weit unter der Expansionsschwelle von 50 (stark natürlich von der schwachen deutschen Industrie (43,4) geprägt) keine gute Gewinnentwicklung in einigen Branchen. Die aktuellen politischen Unsicherheiten in Europa hemmen darüber hinaus die Investitionsbereitschaft der Unternehmen. In China erweisen sich die Probleme im Immobilienbereich zunehmend mehr als hartnäckig und strukturell. Damit wird die Konsumbereitschaft der chinesischen Verbraucher gehemmt. Auswege sucht das Reich der Mitte mit verstärkten Exporten, welche als Nebeneffekt Deflation in andere Wirtschaftsregionen der Welt transportieren.

Die bekannten strukturellen Themen wie KI oder Industrialisierung tragen dennoch insbesondere in den USA zu einer gesunden Wachstumsrate bei. Die US-Wirtschaft sollte sich unserer Meinung nach deshalb weiter gut entwickeln, wenn auch weniger dynamisch.

Den realwirtschaftlichen Teil der PRISMA-Ampel schalten wir aufgrund der sich ein Stück weit eingetrübten Perspektiven für das Q3/2024 von „Grün“ auf „Gelb“.

Geld- & Fiskalpolitik:

Die beschriebene schwächere Konjunkturverfassung wirkt sich zunehmend auf die Inflationszahlen aus. Allen Unkenrufen zum Trotz steuern die Preissteigerungsraten wie von uns seit geraumer Zeit antizipiert auf die Zielkorridore der Notenbanken zu. Wir wollen uns nicht an den Spekulationen hinsichtlich Zeitpunkte der Senkungen beteiligen, offensichtlich aber ist, dass die zentralen Notenbanken in den Zinssenkungsmodus einschwenken (die EZB hat bekanntermaßen im Juni bereits das erste Mal den Hauptrefinanzierungssatz gesenkt). An Zinserhöhungen durch die Notenbanken aufgrund sehr hartnäckiger Inflation, die von dem ein oder anderen Marktteilnehmer als Risiko genannt wurden, glauben wir nicht. Unser Meinung nach haben wir die Zinshöhepunkte überschritten. Die Zentralbanken haben zunehmend den nötigen Spielraum, um die Zinsen zu senken.

Im Laufe der nächsten Monate wird die Politik zunehmend in den Fokus rücken. Die zurückliegenden Wahlen in Europa, ebenso wie die anstehenden Präsidentschaftswahlen im November in den USA richten den Blick wieder auf Fiskaldefizite und Staatsverschuldungen. Bisher haben die Märkte erleichtert auf den Wahlausgang in Frankreich reagiert. Das Wahlprogramm der vereinten Linken kann man wohl mit Kommunismus „light“ beschreiben. Wenn auch nur die Hälfte dieses Programmes durchgesetzt würde (Rente mit 60, staatliche Eingriffe und Ausgabenerhöhungen allenthalben), kann man gespannt sein, ob noch einmal Verkaufsdruck bei französischen Staatanleihen aufkommt. Frankreich hat ein Staatsdefizit von 115% und ein Defizit von mehr als 5% in 2024. Die Tendenz zu weiterer fiskalischer Ankurbelung der Wirtschaft über erhöhte Staatsausgaben in Europa bleibt aus unserer Sicht ungebrochen. Gleichzeitig verunsichern politischen Unsicherheiten Kapitalmärkte und Unternehmen. Investitionsentscheidungen brauchen aber einen verlässlichen politischen Rahmen.

Unterm Strich belassen wir den Teilbereich Geld- & Fiskalpolitik der PRISMA-Ampel für Q3/2024 weiter auf „Grün“.

Markttechnik:

Im abgelaufenen Quartal haben viele große Aktienindizes neue Höchststände erreicht. Publikumsfonds und ETFs, die in Aktien investieren, haben im 1. Halbjahr Zuflüsse von USD 231 Mrd. verbucht. Zum Ende des Quartals gab es dann bei den Sentiment Indikatoren erste Eintrübungen. So zeigen z.B. ein rückläufiger Bull/Bear Spread und die Veränderung im Fear & Greed Index (steht mittlerweile bei „Neutral“ nach „Extreme Fear“) nachlassenden Optimismus bei den Investoren. Die Aktienpositionierungen institutioneller Investoren (Publikumsfonds und regelbasierte Strategien) wurden in der zweiten Juni-Hälfte von sehr hohen Niveaus abgesenkt. Zudem verzeichneten Fonds, die in Crypto-Währungen investieren, erstmals wieder Abflüsse, was auf eine geringere Risikoneigung hindeutet.

In einem Punkt unterscheidet sich die derzeitige Marktsituation entscheidend von anderen Hausse-Phasen. Laut Brokeranalysen gibt es in den USA nun die stärkste Aktienmarktkonzentration seit Aufzeichnungsbeginn 1925 – noch höher als im Jahre 1929 oder während der Dotcom-Phase. Somit haben in den letzten Wochen nur noch die US-Aktien mit höchster Marktkapitalisierung zum weiteren Anstieg der Indizes beigetragen. Für den breiten Markt ist keine Euphorie erkennbar. Mit der nun beginnenden Geschäftsberichtssaison besteht damit potenziell die Möglichkeit, über das 3. Quartal 2024 wieder eine verbesserte Marktbreite zu beobachten. So erwarten Strategen, dass z.B. Sektoren wie Energie und Materials für das 2. Quartal erstmals wieder positive Gewinnzuwächse berichten.

Die Markttechnik in der PRISMA-Ampel verbessert sich aufgrund dieser Überlegungen von „Rot“ auf „Gelb“.

Fazit:

Unser wahrscheinlichstes Szenario für die Kapitalmärkte bleibt nach wie vor eine „sanfte Landung“ mit Unterstützung von der Zinsseite. Wir gehen momentan von keiner Rezession mit den daraus resultierenden signifikanten Gewinneinbrüchen aus. Die aktuellen Schätzungen für ein globales Wirtschaftswachstum i.H.v. 3% im Kalenderjahr 2024 stützen diese Annahme. Allerdings sollte man die Warnzeichen wie rückläufige Konjunkturindikatoren, (geo-) politische Unsicherheiten, hohe Marktkonzentration und allem voran den vorsichtigeren amerikanischen Konsumenten nicht aus den Augen verlieren. Die Antwort auf die ansteigenden Risikofaktoren muss aus unserer Sicht ein breit diversifiziertes Portfolio sein. Eine ausgewogene Aufstellung über Branchen, Regionen und Assetklassen hilft, das schwierigere Fahrwasser im kommenden Quartal gut zu meistern.

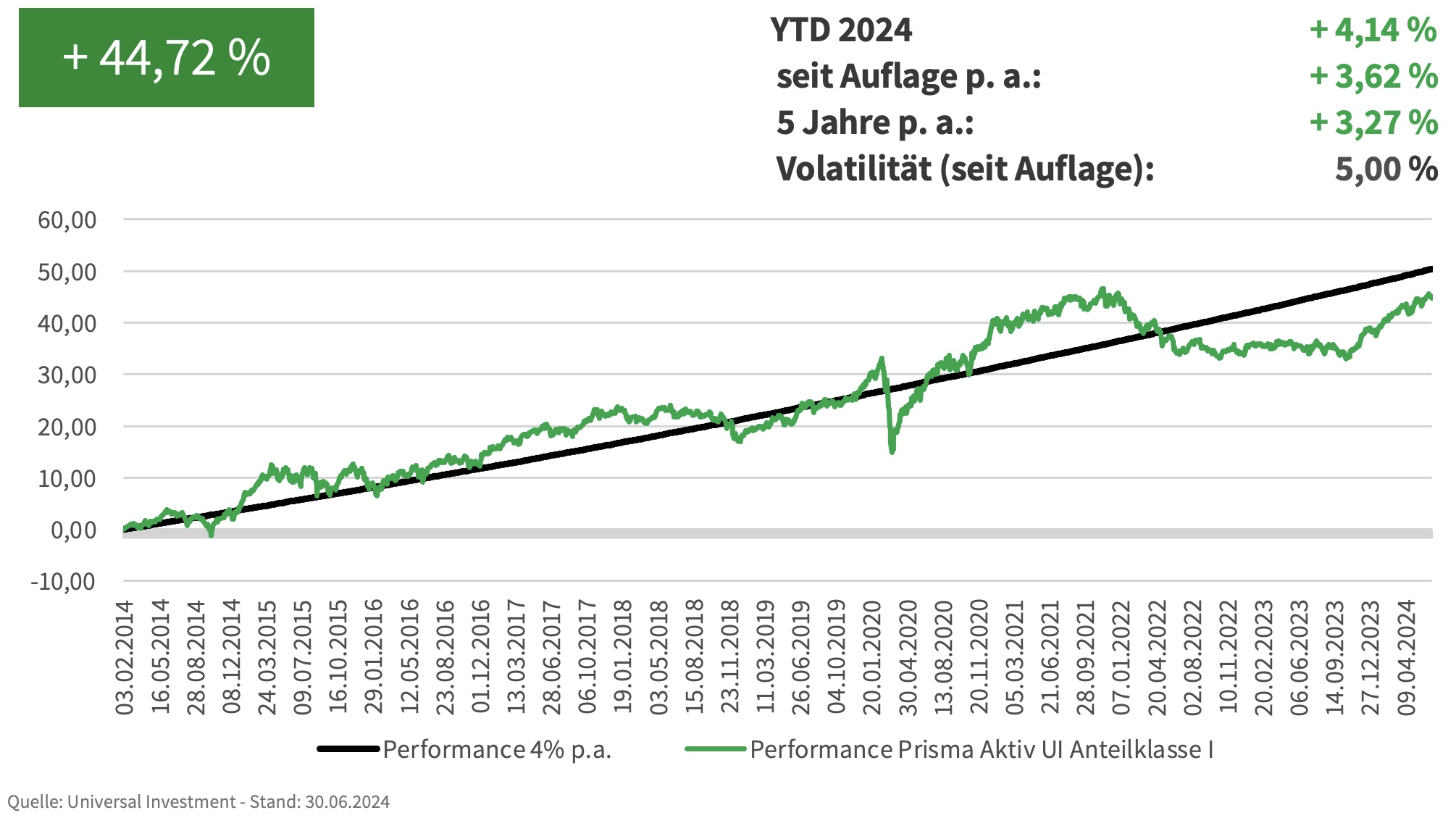

Aktives „Stockpicking“ und die kontinuierliche Überprüfung ausgewählter Geschäftsmodelle sind dabei entscheidend für den Erfolg im 2. Halbjahr 2024 und werden im folgenden Abschnitt weiter beschrieben. Mit einer Performance von plus 10,35% (YTD zum 28.06.24) auf die investierten Aktien bei niedrigem „Drawdown“ haben wir diese Aufgabe bisher erfolgreich in den Mischfondsmandaten gemeistert.

ASSET ALLOKATION

Für die Asset Allokation in den Mischfondsmandaten setzen wir die erläuterte Sicht auf die Kapitalmärkte (PRISMA-Kapitalmarktampel-Schaltung: gelb-grün-gelb) wie folgt um:

Die Aktienquote verharrt in einer Range von 30–40% des Fondsvermögens. In der Zusammensetzung werden wir etwas vorsichtiger auf die Region Europa (positiv hier die Bewertung, die 8% unter dem langjährigen Durchschnitt liegt), reduzieren Konsumnahe Werte und investieren nach wie vor kaum in den MidCap-Bereich oder hochzyklische Werte. Letzten Endes ist allerdings das einzelne Geschäftsmodell isoliert betrachtet entscheidend. Gedanklich unterscheiden wir bei unseren Investitionen in Aktien zwischen Defensive Yield (z.B. Münchner Rück, E.ON, Unilever), sicherem Wachstum (z.B. Novo Nordisk, Siemens Healthineers, Schneider Electric, Inditex, Microsoft) und Qualitätszykliker (z.B. Saint Gobain, Linde, SK Hynix).

Auf der Rentenseite (ca. 50 – 55% vom NAV) liegt der Fokus auf Staatsanleihen aus Deutschland und den USA. Die durchschnittliche Verzinsung der Anleihe-Bestände beträgt im Moment um 4% p. a. Die Duration haben wir im Laufe des vergangenen Quartals auf ca. 4,4 Jahre erhöht. Eine noch längere Duration wäre bei weiterer Disinflation sowie Eintrübung der weltweiten Realwirtschaft zu überlegen. Überlagert wird eine solche Entscheidung von der US-Präsidentendebatte. Eine erneute Trump Amtszeit könnte – wie 2016 - zu einem weiter steigenden US-Staatsdefizit führen. Würde dieses die Bekämpfung der Inflation konterkarieren? Die amerikanische Notenbank FED hat bislang einen geduldigen Kurs eingeschlagen und Zinssenkungen erst bei nachhaltiger Inflationsabschwächung auf rd. 2% p.a. in Aussicht gestellt. Der US-Wahlausgang ist daher auch für die Geldpolitik von Relevanz.

Jene Unsicherheiten – auch für unerwartete „Finanzunfälle“ - leiten über zur nächsten Betrachtung. Gold brachte im 1. Halbjahr einen signifikant positiven Performancebeitrag. Nachdem wir bislang geschrieben hatten, dass weltweit die Zentralbanken das Edelmetall durch Käufe unterstützen, stieg nun die Positionierung in Gold Futures über das Quartal signifikant an. Aufgrund der für das 2. Halbjahr weiterhin bestehenden geopolitischen Risiken und der anstehenden US-Wahlen halten wir eine unveränderte Quote von 7,5% vom Fondsvermögen als Risikopuffer für adäquat. Lediglich um die 5% des Fondsvolumens in den Mischfondmandaten sind noch als verzinste Kasse verfügbar.

PERFORMANCE

Publikumsfonds „PRISMA Aktiv UI“ (Mischfonds) I-Tranche WKN A1W9A8 seit Auflage (03.02.2014)

AKTUELLES

Wir freuen uns sehr, dass Timo Dums seit dem 01. Juli 2024 das Portfoliomanagement-Team der PRISMA im Bereich der festverzinslichen Wertpapiere verstärkt. Herr Dums verfügt über mehr als 10 Jahre Kapitalmarkterfahrung. Er war als Finanzanalyst bei der DZ Bank, als Kreditanalyst bei den Sozialkassen der Bauwirtschaft (SOKA-BAU) und als Analyst für Covered Bonds bei der Rating Agentur Fitch tätig. Mit seinen analytischen Fähigkeiten, Kapitalmarkt- und Branchenkenntnissen wird er unser Team bereichern und insbesondere auf der Rentenseite die Investitionsmöglichkeiten für unsere Fonds und Mandate erweitern.

Frankfurt am Main, 15. Juli 2024

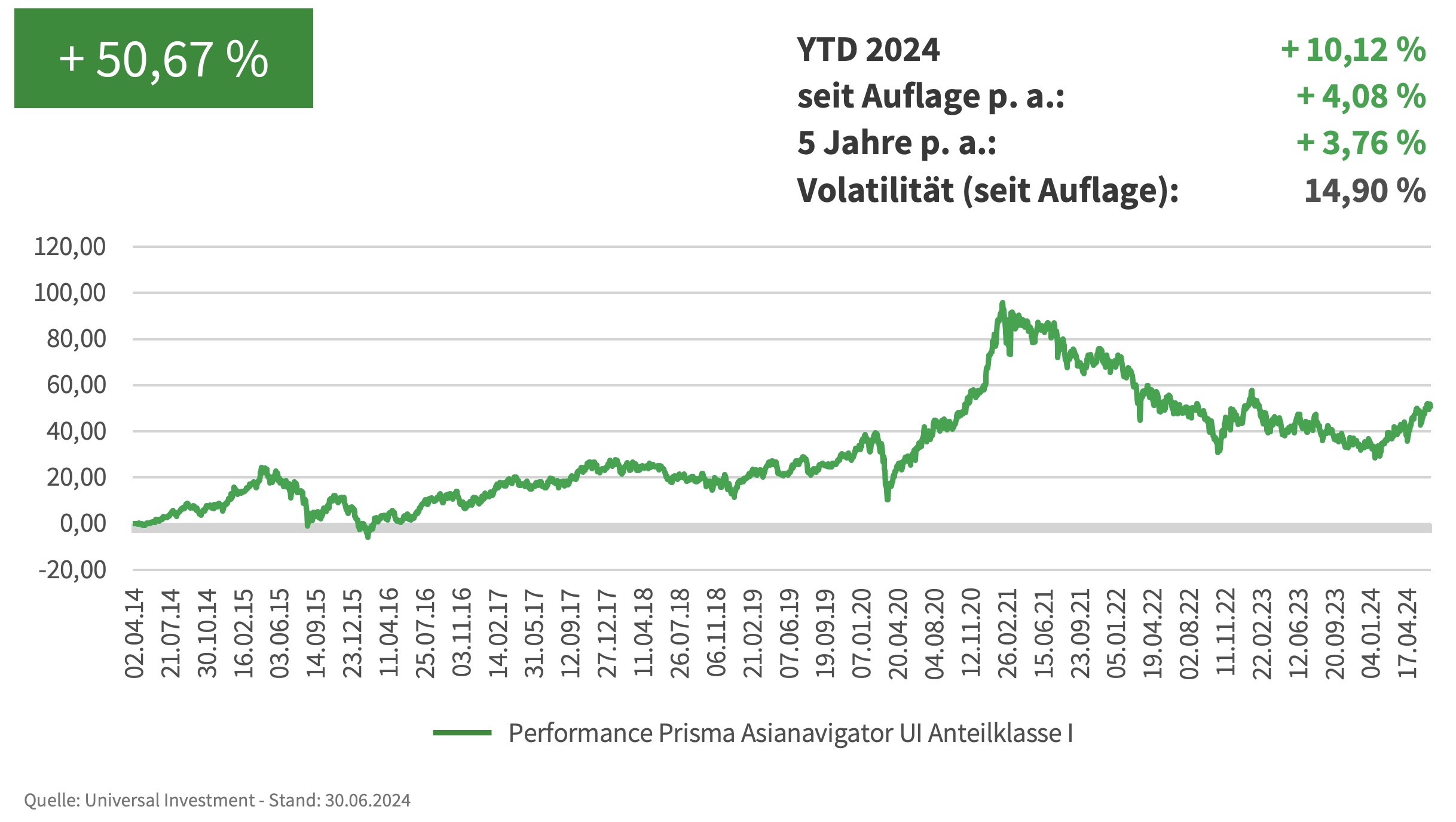

„Asiens Volkswirtschaften sind für das weltweite Wirtschaftswachstum entscheidend. Dort entstehen neue globale Champions. Mit dem PRISMA Asianavigator profitieren Sie von der Entwicklung in dieser Region.“

Andreas Rachor, Gründer und geschäftsführender Gesellschafter

PRISMA Investment GmbH

Disclaimer

Der PRISMA NAVIGATOR wurde von der PRISMA Investment GmbH („PRISMA“) erstellt. Er dient ausschließlich der Information und stellt keine Aufforderung zum Kauf oder Verkauf eines bestimmten Investments oder von Fondsanteilen dar. Historische Wertentwicklungen sind keine Garantie für Entwicklungen in der Zukunft. Diese sind nicht prognostizierbar. Ausschließlich zur Information für „Professionelle Kunden“ und „Geeignete Gegenparteien“ gemäß §31a Abs. 2 und 4 WpHG. Am 25.05.2018 trat die EU-Datenschutz-Grundverordnung (DSGVO) in Kraft. Diese erfordert diverse Veränderungen im Umgang mit personenbezogenen Daten und in der Kommunikation. Um den neuen Anforderungen Genüge zu tun und beiderseits rechtlich abgesichert zu sein, haben wir unsere Datenschutzrichtlinien aktualisiert. Unsere Datenschutzerklärung finden Sie unter https://www.prisma-investment.com/datenschutz/ Für Sie als Bezieher unseres Mailings ergibt sich hieraus kein Handlungsbedarf. Sie müssen daher nichts weiter tun oder veranlassen. Wenn Sie jedoch von uns keine aktuellen Informationen mehr erhalten möchten, können Sie unser Mailing mit kurzer Nachricht an operations@prisma-investment.com abbestellen.

Wir freuen uns, wenn Sie weiterhin mit uns in Kontakt bleiben.