- Home

- Publikumsfonds

- Spezialfonds

- Unternehmen

- Investmentansatz

- Verantwortungsbewusstes Investieren

- Team

- Karriere

- Aktuelles

- Kontakt

Kontakt

09.04.2025

Q2 2025 - PRISMAnavigator

INVESTMENTNAVIGATOR

Das erste Quartal war geprägt von geopolitischen Spannungen, technologischen Umbrüchen und fiskalpolitischen Weichenstellungen. Während Europa und China mit expansiven Programmen Akzente setzten, sorgte die protektionistische Politik der USA für zunehmende Verunsicherung an den Märkten.

Das erste Quartal war geprägt von geopolitischen Spannungen, technologischen Umbrüchen und fiskalpolitischen Weichenstellungen. Während Europa und China mit expansiven Programmen Akzente setzten, sorgte die protektionistische Politik der USA für zunehmende Verunsicherung an den Märkten.

Unsere positive Einschätzung der europäischen und chinesischen Aktienmärkte, wie wir sie in der letzten Ausgabe des PRISMAnavigators darlegten, hat sich bestätigt. Dementsprechend konnten unsere Kunden von der erzielten Performance durch die Übergewichtung in diesen Regionen profitieren. Dies galt allerdings nur bis zu dem Tag, als Donald Trump mit der Ankündigung der Einführung reziproker Zölle ein globales Börsenbeben auslöste, welches alle wichtigen internationalen Aktienindizes in den negativen Bereich beförderte.

Download PRISMAnavigator Q2 2025 - PDF

KAPITALMÄRKTE

Dennoch zeigen die europäischen wie auch die chinesischen Aktienmärkte im bisherigen Jahresverlauf auf relativer Basis eine deutlich bessere Entwicklung als die amerikanischen Aktienmärkte. Die Outperformance der großen US-Technologietitel scheint vorbei zu sein.

Wie sich die Kapitalmärkte entwickeln werden, hängt maßgeblich von der Frage ab, wie es mit Donald Trumps Zollpolitik weitergeht. Hier scheint gerade alles möglich und fließend, in beide Richtungen. Ob es hinter der Trump-Handelspolitik einen „Masterplan“ gibt, ist zunehmend zweifelhaft. Ein Ziel, nämlich mehr Industrie in die USA zu bringen, wird er so vermutlich nicht erreichen. Dem amerikanischen Verbraucher und damit großen Teilen seiner Wählerschaft erweist er mit seiner erratischen Zollpolitik einen Bärendienst. Der starke Rückgang der Aktienmärkte mit dem Ausverkauf und der Kapitulation der Anleger am vergangenen Freitag und am letzten Montag haben u. E. jedoch das Chance-Risiko-Verhältnis für Aktienengagements verbessert.

Realwirtschaft:

Die realwirtschaftliche Entwicklung in den USA hat sich deutlich eingetrübt. Ist man am Jahresanfang noch von einer Wachstumsrate von 2,5% für das Jahr 2025 ausgegangen, so ist die Erwartung für das Wachstum des Bruttosozialprodukts inzwischen auf einen Wert von nur noch 0,5-1% zurückgegangen. Die wesentlichen Faktoren dafür sind der kombinierte Einfluss in den Veränderungen der Fiskal-, der Migrationspolitik und insbesondere der Zolltarifpolitik. (Einführung von reziproken Zöllen gegenüber einer Vielzahl von Ländern).

Demgemäß werden momentan die Gewinne für die amerikanischen Unternehmen nach unten revidiert. Der am Jahresanfang erwartete Gewinnanstieg von etwas mehr als 10% ist inzwischen sehr unwahrscheinlich. Der Kursrückgang in den USA von ca. 20% seit Jahresbeginn gibt zumindest eine klare Indikation darauf. Weitere Kursrückgänge ließen sich u. E. jedoch nur von einer wirklichen Rezession in den USA ableiten.

Was bedeuten unserer Einschätzung nach die Zölle für die europäische Wirtschaft? Bis vor kurzem ist man davon ausgegangen, dass die europäische Wirtschaft in diesem Jahr ein leichtes Wachstum um die 1% erreichen kann. Diese Wachstumsrate erschien unter anderem auch durch die „Reform der Schuldenbremse“ in Deutschland realistisch. Es kann davon ausgegangen werden, dass die Zölle für Waren aus Europa mit einem Satz von 20% die positiven fiskalischen Impulse überkompensieren werden, insoweit ist für Europa im Jahr 2025 nun eher mit keinem Wachstum zu rechnen.

Zwangsläufig führt das auch in Europa zu negativen Gewinnrevisionen, allerdings bisher weniger stark ausgeprägt als in den USA.

Die chinesische Volkswirtschaft hat sich im ersten Quartal verbessert. Das Wirtschaftswachstum wird vermutlich bei einem Wert von 5,4% liegen. Die Kehrtwende der chinesischen Wirtschaftspolitik ab September des letzten Jahres zeigt sich zwischenzeitlich in vielen Indikatoren (zum Beispiel Retail-Umsätze, Häuserpreise, Verkaufsvolumina bei bestehenden und neuen Immobilien). Demzufolge ist zumindest von einer Stabilisierung bzw. von einer leichten Verbesserung der chinesischen Volkswirtschaft im weiteren Jahresverlauf auszugehen.

Ein sehr wichtiges Zeichen für die Kehrtwende der chinesischen Politik kann man auch aus dem Treffen des chinesischen Präsidenten Xi mit den wichtigsten Unternehmensvertretern der Privatwirtschaft vornehmlich aus der Technologiebranche erkennen. Es zeigt sich, dass China in der letzten Dekade planvoll die Wertschöpfungsketten nach oben erweitert hat und westlichen Wettbewerbern in vielen Fällen mittlerweile zumindest Paroli bieten kann bzw. zum Teil sogar überholt hat. Sicherlich ist auch China gegen die Zölle aus den USA nicht immun. Ein kompletter Wegfall des amerikanischen Marktes für chinesische Unternehmen würde das Bruttosozialprodukt um ca. 3% reduzieren. Wahrscheinlicher ist, dass sich das Wachstum durch die Zölle um ca. 1-2% im laufenden Jahr verringert. China hat den Vorteil eines großen Binnenmarktes. Es ist auch kein Zufall, dass die chinesische Regierung nun nicht mehr den Export, sondern vornehmlich den Konsum in den Mittelpunkt der Wirtschaftspolitik stellt. Neben China hat nur noch Indien als Ausgleich für die Abschwächung des Exports einen großen Binnenmarkt vorzuweisen. Dies ist für viele Länder Asiens, wie Taiwan, Südkorea, Vietnam etc. nicht der Fall. Sie sind von ihren Erfolgen im Export von Waren und Dienstleistungen abhängig und werden daher voraussichtlich sehr negativ von der Zollpolitik tangiert.

Die Hoffnung, dass die globalen PMIs im Bereich der produzierenden Industrie nach drei Jahren in der Kontraktion wieder nachhaltig in eine expansive Phase eintreten, wird sich u. E. erst einmal nicht materialisieren. Im Gegenteil ist eine kurzfristige Verschlechterung wahrscheinlich. Darüber hinaus ist es realistisch, dass nun auch die Frühindikatoren im wichtigen Segment Service/Dienstleistung in nächster Zeit nach unten tendieren. Sollten die europäischen und asiatischen Länder mit handelspolitischen Gegenmaßnahmen reagieren, würde sich der Konflikt weiter verschärfen und ggf. doch noch in eine weltweite Rezession münden. Dies gilt es in den nächsten Wochen eng zu monitoren. Die chinesische Regierung geht hier augenscheinlich auf Konfrontationskurs mit den USA.

Wir haben uns dazu entschlossen, die Ampelfarbe für den Teil Realwirtschaft von „Grün“ auf „Gelb“ zu ändern. Bei einer weiteren Verschärfung des Handelskonfliktes würde die Gewinnentwicklung der Unternehmen global allerdings noch wesentlich härter getroffen. Andererseits ist es allerdings genauso möglich, dass der innenpolitische Druck auf die Trump-Regierung insbesondere wegen steigender Preise so stark zunimmt, dass Trump doch noch nachgibt und die Zölle neu verhandelt, zurücknimmt oder im positiven Fall Freihandelsabkommen mit den wichtigsten Regionen abschließt. Unsere Kontakte in die USA berichten zumindest von zunehmendem Unmut der Bevölkerung und teilweise chaotischen Zuständen an den „Zollschranken“. Mehrere Szenarien sind dennoch denkbar. Eine „Tag für Tag“-Einschätzung der Lage bleibt unerlässlich.

Geld- & Fiskalpolitik:

Im ersten Quartal setzte sich sowohl in Europa als auch in den USA der Prozess von weiter sinkenden Inflationsraten fort. In der Eurozone näherte sich die Inflationsrate mit 2,2% im März bereits der 2%-Zielmarke der EZB an. Besonders hervorzuheben ist der nachlassende Preisdruck im Dienstleistungssektor, bisher ein hartnäckiger Inflationstreiber. Folgerichtig senkte die EZB wie erwartet die Zinsen um insgesamt 0,5 Prozentpunkte. Anders gestaltet sich die Lage in den USA: Notenbank-Präsident Jerome Powell nahm eine abwartende Haltung ein und sah von Zinssenkungen ab. Dennoch gab es ein klares Signal in Richtung geldpolitischer Lockerung: Die Verlangsamung des Portfolioabbaus von 25 Mrd. USD auf nun 5 Mrd. USD pro Monat kann als „taubenhaftes“ Signal gewertet werden sowie als Hinweis darauf, dass der Fed-Put durchaus noch Bestand hat. Auch in China bleibt die Geldpolitik unterstützend. Kürzlich wurden vier Großinstitute stärker kapitalisiert, um die Kreditvergabe zu stimulieren. Allerdings trüben die zunehmenden Handelskonflikte das grundsätzlich positive Bild in Sachen Geldpolitik.

Die künftige Inflationsentwicklung ist in allen Regionen daher mit erheblichen Unsicherheiten behaftet. Neben dem Umfang von Zöllen und Gegenzöllen besteht auch das Risiko von Lieferkettenstörungen, sollte keine zeitnahe Veränderung eintreten. Wir gehen davon aus, dass die Zölle vor allem in den USA inflationär wirken. Die Aufwertung des Euro wirkt in Europa zudem inflationsdämpfend. Eine Eskalation des Handelskonflikts könnte aus unserer Sicht den Befürwortern von Zinssenkungen zusätzlich Auftrieb geben. In den USA unterstrich Jerome Powell in seiner ersten Rede nach Ankündigung der Zölle die Bedeutung der Inflation im Rahmen des dualen Mandats der Fed. Vor diesem Hintergrund rechnen wir kurzfristig nicht mit Zinssenkungen, wenngleich entsprechende Schritte in der zweiten Jahreshälfte gerade bei einer deutlichen Konjunkturverlangsamung in den USA nicht vom Tisch sind.

Bei der Fiskalpolitik zeigt sich ein zweigeteiltes Bild mit Blick auf Europa und China auf der einen und den USA auf der anderen Seite (konträre Situation im Vergleich zu den letzten Jahren). In Europa und speziell in Deutschland wird mit einem groß angelegten Fiskalpaket von 1 Billion Euro für Infrastruktur und Verteidigung auf das fiskalpolitische Gaspedal getreten. Wichtig ist der Ausgang der Koalitionsverhandlungen in Deutschland. Eine Senkung der Unternehmenssteuern zur Stimulierung der Konjunktur dürfte von den Kapitalmärkten positiv aufgenommen werden. Ein weniger unternehmensfreundlicher Koalitionsvertrag hingegen wäre eine Enttäuschung für die Märkte – insbesondere angesichts des konjunkturellen Gegenwinds durch die US-Zölle. Wegen des deutschen BIP-Anteils von rund 27% an der Eurozone ist auch mit einer Strahlkraft auf die gesamte Eurozone zu rechnen. Auch auf EU-Ebene bleibt die Fiskalpolitik expansiv – insbesondere im Verteidigungsbereich mit dem 800-Mrd.-Euro-Programm ReARM. In den USA hingegen schlägt die Regierung eine andere Richtung ein. Finanzminister Scott Bessent plant, das US-Defizit von derzeit 7% auf 3% zu kürzen. Programme der Biden-Präsidentschaft wie der Chips Act wurden gestrichen. Besonders die unter Elon Musks Leitung stehende Effizienzbehörde DOGE hat seit ihrer Gründung drastische Kürzungen der Staatsausgaben vorgenommen. Bislang zeigen sich jedoch insbesondere die Arbeitsmarktdaten weiterhin robust, auch wenn sich einige Frühindikatoren sowie das Konsumentenklima zunehmend eintrüben. Daher erwarten wir, dass der Konsum (72%-Anteil am US-BIP) durch den Handelskonflikt zunehmend unter Druck geraten wird. China verfolgt hingegen einen anderen Kurs: Mittels fiskalpolitischer Stimuli wird explizit das Wohlergehen des Konsumenten gefördert, etwa durch Kaufsubventionen. Auch die Folgen der Immobilienkrise werden durch staatliche Interventionen abgemildert. Dies könnte positive Rückkopplungseffekte für europäische Unternehmen mit starkem China-Geschäft erzeugen. Insgesamt könnte sich besonders die expansive Fiskalpolitik in Europa und China als Wachstumstreiber erweisen. Gleichzeitig bleibt die geldpolitische Entwicklung in den USA und die Unsicherheit durch geopolitische Spannungen die entscheidenden Faktoren für die globalen Märkte. Der eskalierte Handelskonflikt zwischen den USA und China ist dabei nicht hilfreich.

Aus den zuvor beschriebenen Überlegungen heraus belassen wir den Teilbereich Geld- & Fiskalpolitik der PRISMA-Ampel für das zweite Quartal 2025 weiter auf „Grün“.

Markttechnik:

In unserer Q1-Ausgabe hatten wir beschrieben, dass die Positionierung der Anleger in Risiko-Assetklassen historisch gesehen im oberen Bereich lag, insbesondere in den großen US-Technologietiteln, was das Risiko für eine Korrekturbewegung erhöhte. Auslöser der einsetzenden Korrektur war das chinesische Startup DeepSeek, welches mit seinem „Large Language Model“ (LLM) eine scheinbar deutlich günstigere und effizientere KI-Version vorstellte. Unmittelbar wurden die hohen Capex-Investitionen und Bewertungen der amerikanischen Großtechnologiekonzerne hinterfragt. Insbesondere in den großen Technologiewerten (Mag7) wurden Positionen liquidiert.

Nach der Zoll-Ankündigung vom 2. April, welche wesentlich negativer als erwartet ausgefallen ist, reduzierten die Marktteilnehmer ihre Aktienquoten deutlich. In Anbetracht der Heftigkeit der Bewegung kann man u. E. durchaus von einem Ausverkauf bzw. einer Kapitulation der Anleger sprechen. Kursrückgänge dieser Dimension innerhalb von drei Tagen waren das letzte Mal im Jahr 1987 zu konstatieren. Natürlich können die Kurse bei einer weiteren Verschärfung des Handelskonflikts auch noch weiter fallen, jedoch ist das Chance-Risiko-Verhältnis nun aus marktechnischer Sicht weit besser.

Auch die Stimmungsindikatoren implizieren inzwischen große Vorsicht bei den Anlegern. Der Fear & Greed Index befindet sich im „extreme fear“ Bereich (4 von 100 Punkte per 7. April). Auch der Bull minus Bear Spread ist auf einen Tiefpunkt gefallen. Die Sentix-Umfragen zeugen ebenfalls von einer „bearishen“ Anlegerstimmung. Zu beachten ist, dass solche Stimmungsbilder durchaus noch einige Wochen anhalten können, bevor die Märkte wieder steigen.

Nach vielen Jahren der Mittelabflüsse haben Europa (insb. Deutschland) und China ab Februar dieses Jahres wieder Mittelzuflüsse aufgrund der oben beschriebenen politischen und fiskalischen Ankündigungen registriert. Eine globalere Diversifikation der Investments könnte über die Zeit das Bild verstetigen, während die USA seit der Zollankündigungen im April weitere Abflüsse verzeichnet. Wir glauben, dass die größere regionale Diversifikation insbesondere der US-Anleger weiter anhält und damit die Regionen Europa und Asien weiter in dieser Hinsicht bevorteilt.

Demzufolge haben wir uns dazu entschlossen, die PRISMA Markttechnik-Ampelfarbe von „Rot“ auf „Grün“ zu stellen.

ASSET ALLOKATION

Die Asset Allokation in unseren Mischfondsmandaten leitet sich für das nächste Quartal anhand der erläuterten Sicht auf die Kapitalmärkte (PRISMA-Kapitalmarktampel-Schaltung „gelb-grün-grün“) wie folgt ab:

Auf der Aktienseite halten wir eine Quote zwischen 20% und maximal 40% für angemessen. Die große Bandbreite trägt der aktuellen Unsicherheit über die weitere realwirtschaftliche Entwicklung Rechnung. Sollte sich die Trump-Administration nicht von ihrem Weg der reziproken Zölle abbringen lassen, ist eine Rezession in der Realwirtschaft wahrscheinlich. Möglich ist es aber auch, dass der Druck auf die Regierung aus dem Inland so massiv steigt, dass schnelle Lösungen im Handelskonflikt wahrscheinlicher werden. Somit würden die positive Markttechnik und der verbesserte Ausblick auf die Gewinnentwicklung der Unternehmen sofort steigende Aktienkurse implizieren.

Auf der Rentenseite haben wir in den letzten Wochen die Duration im Portfolio weiter erhöht. Sie liegt in den Mischfondsmandaten nun bei ca. 4,5 Jahren. Der Schwerpunkt der Investments liegt bei europäischen Staatsanleihen und Unternehmensanleihen mit Investmentgrade. High-Yield Unternehmensanleihen bilden mit ca. 8% im Portfolio eine attraktive Beimischung. Abhängig von der Konjunkturentwicklung bleibt die High-Yield-Quote unter ständiger Beobachtung. Von den USD-Staatsanleihen haben wir uns komplett getrennt.

Bei allen Turbulenzen und Ereignissen über das erste Quartal gab es eine Konstante: Die Outperformance von Gold. Der Goldpreis (in USD) legte im 1. Quartal um 19% zu und konnte zum Ultimo März neue USD-Allzeithöchstkurse verbuchen. Wir halten die Allokation konstant bei ca. 7-8% vom NAV.

Rund 20% des NAV in den Mischfondmandaten sind derzeit als verzinste Kasse verfügbar, um Chancen (vornehmlich auf der Aktienseite) ergreifen zu können.

PERFORMANCE

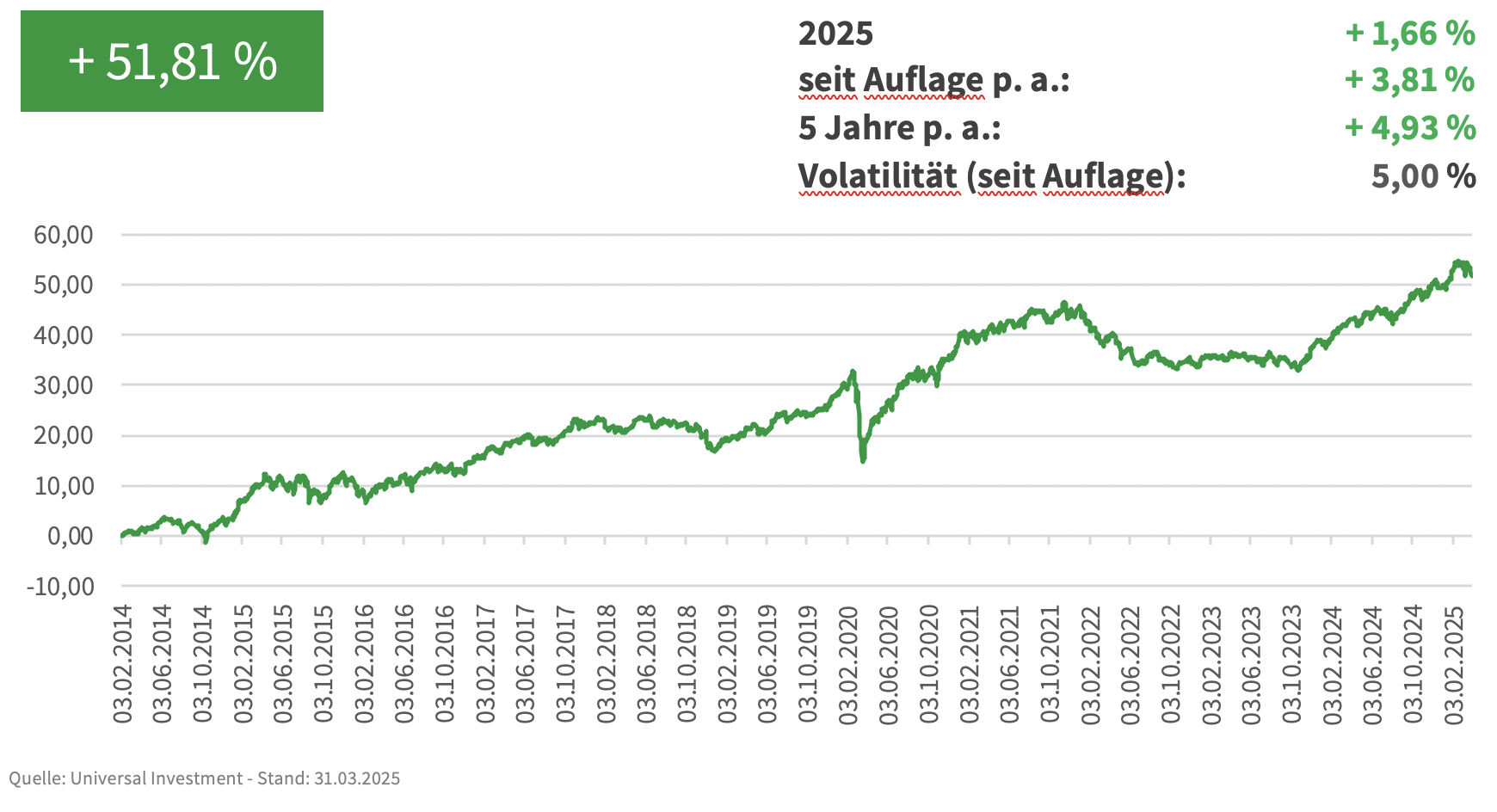

Publikumsfonds „PRISMA Aktiv UI“ (Mischfonds) I-Tranche WKN A1W9A8 seit Auflage (03.02.2014)

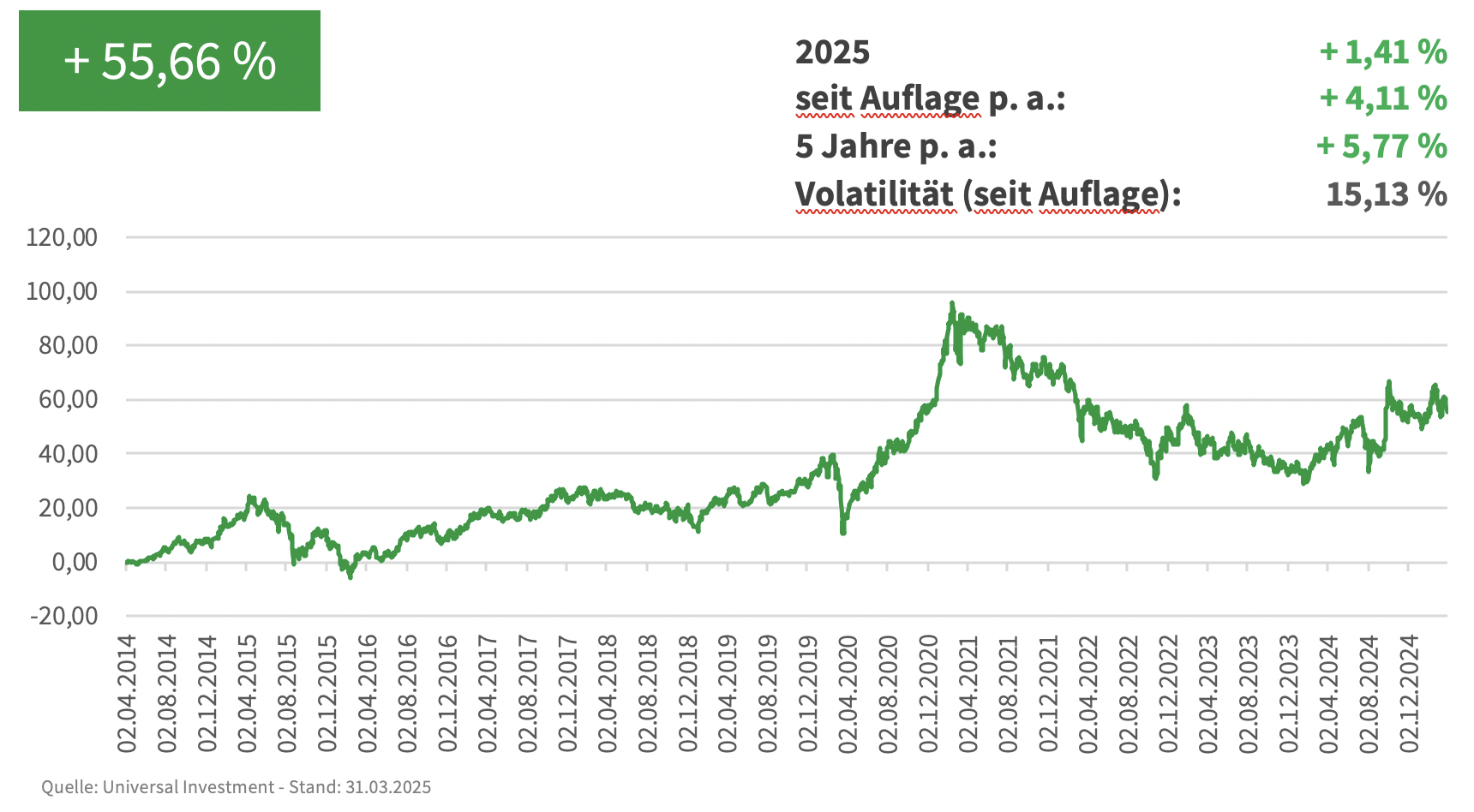

„Asiens Volkswirtschaften sind für das weltweite Wirtschaftswachstum entscheidend. Dort entstehen neue globale Champions. Mit dem PRISMA Asianavigator profitieren Sie von der Entwicklung in dieser Region.“

Andreas Rachor, Gründer und geschäftsführender Gesellschafter

PRISMA Investment GmbH

Disclaimer

Der PRISMA NAVIGATOR wurde von der PRISMA Investment GmbH („PRISMA“) erstellt. Er dient ausschließlich der Information und stellt keine Aufforderung zum Kauf oder Verkauf eines bestimmten Investments oder von Fondsanteilen dar. Historische Wertentwicklungen sind keine Garantie für Entwicklungen in der Zukunft. Diese sind nicht prognostizierbar. Ausschließlich zur Information für „Professionelle Kunden“ und „Geeignete Gegenparteien“ gemäß §31a Abs. 2 und 4 WpHG. Am 25.05.2018 trat die EU-Datenschutz-Grundverordnung (DSGVO) in Kraft. Diese erfordert diverse Veränderungen im Umgang mit personenbezogenen Daten und in der Kommunikation. Um den neuen Anforderungen Genüge zu tun und beiderseits rechtlich abgesichert zu sein, haben wir unsere Datenschutzrichtlinien aktualisiert. Unsere Datenschutzerklärung finden Sie unter https://www.prisma-investment.com/datenschutz/ Für Sie als Bezieher unseres Mailings ergibt sich hieraus kein Handlungsbedarf. Sie müssen daher nichts weiter tun oder veranlassen. Wenn Sie jedoch von uns keine aktuellen Informationen mehr erhalten möchten, können Sie unser Mailing mit kurzer Nachricht an operations@prisma-investment.com abbestellen.

Wir freuen uns, wenn Sie weiterhin mit uns in Kontakt bleiben.