- Home

- Publikumsfonds

- Spezialfonds

- Unternehmen

- Investmentansatz

- Verantwortungsbewusstes Investieren

- Team

- Karriere

- Aktuelles

- Kontakt

Kontakt

03.05.2022

Q2 2022:

INVESTMENTNAVIGATOR

Der Stresspegel in der Weltwirtschaft war pandemiebedingt ohnehin hoch. Durch den Krieg Putins in der Ukraine haben sich die Aussichten leider verschlechtert. Die Preisspirale, die man vor kurzem noch am Höhepunkt glaubte, dreht mit den steigenden Rohstoff- und Nahrungsmittelpreisen immer schneller, die Lieferketten verspannen sich weiter und als wäre dies noch nicht genug, wird jetzt auch China vehement von „Omikron“ erfasst und antwortet wieder mit strengen Lockdowns. In der Folge werden global die Wachstums- und Gewinnerwartungen gesenkt, die Inflationsschätzungen weiter erhöht und die US-Notenbank schwenkt auf einen extrem restriktiven Kurs ein. Dies ist ein gefährlicher Mix für die Kapitalmärkte.

Der Stresspegel in der Weltwirtschaft war pandemiebedingt ohnehin hoch. Durch den Krieg Putins in der Ukraine haben sich die Aussichten leider verschlechtert. Die Preisspirale, die man vor kurzem noch am Höhepunkt glaubte, dreht mit den steigenden Rohstoff- und Nahrungsmittelpreisen immer schneller, die Lieferketten verspannen sich weiter und als wäre dies noch nicht genug, wird jetzt auch China vehement von „Omikron“ erfasst und antwortet wieder mit strengen Lockdowns. In der Folge werden global die Wachstums- und Gewinnerwartungen gesenkt, die Inflationsschätzungen weiter erhöht und die US-Notenbank schwenkt auf einen extrem restriktiven Kurs ein. Dies ist ein gefährlicher Mix für die Kapitalmärkte.

Download PRISMAnavigator Q2 2022 - PDF

KAPITALMÄRKTE

Der starke Einbruch der Aktienmärkte nach Kriegsbeginn und die anschließende Rallye entspricht zunächst durchaus dem Muster der vergangenen geopolitischen Schocks. Das Besondere diesmal: Bond- und Aktienmärkte verlieren gleichermaßen, die Kriegsdynamik ist kaum zu kalkulieren, ebenso wenig wie die möglichen Zweitrundeneffekte: Öl-/Gas-Lieferstopp, Sanktionsspiralen? So erleben wir gerade den Beginn einer Zäsur in der Weltwirtschaft: die Anzeichen für eine stagflationäre Phase in der Weltwirtschaft und die Wende in der US-Geldpolitik sind offensichtlich. Die Lieferketten werden mit Fokus auf Sicherheit und unter Inkaufnahme höherer Kosten neu ausgerichtet, die Unsicherheit in der Energieversorgung war nie größer und folglich werden nun Investitionen für eine größere Energieunabhängigkeit angestoßen, ebenso wie auch in Verteidigung, was summa summarum nicht zu höherer Produktivität beiträgt. All dies, zusammen mit dem immer noch bestehenden Nachfragestau, macht eine Prognose für das Wirtschaftswachstum diesmal besonders schwierig. Langfristig kommt die noch offene Frage nach den Wirtschaftsbeziehungen der westlichen Welt zu China hinzu.

Realwirtschaft/Geld- und Fiskalpolitik: Einen solch großen Spannungsbogen wie aktuell zwischen Rezessionsfurcht auf der einen und Überhitzung auf Arbeitsmärkten wie in den USA auf der anderen Seite hat es selten gegeben. Am US-Arbeitsmarkt herrscht Vollbeschäftigung, der Beschäftigungszuwachs geht ungebremst weiter und die US-Arbeitslosenquote liegt mit 3,5% auf dem Niveau, das die FED erst für das Jahresende erwartet hatte. Gleichzeitig steigt der durchschnittliche Stundenlohn zuletzt mit + 5,6% gegenüber dem Vorjahr. Damit nimmt das Risiko einer Lohn-Preis-Spirale erheblich zu und erhöht den Druck auf die FED, kräftig auf die geldpolitische Bremse zu treten. Die Leitzinserhöhung im März war wohl nur der Auftakt zu einer ganzen Serie von Zinsschritten. Schließlich ist auch die Inflation mit +8,5% auf ein beängstigendes neues Hoch gestiegen. Sofern der Ölpreis nicht noch einmal kräftig anzieht, könnte der Höhepunkt damit aber erreicht sein. Gleichzeitig und für die Kapitalmärkte noch bedeutsamer kündigte die FED eine deutliche Bilanzverkürzung um 95 Mrd. US-Dollar monatlich an. Ganz offensichtlich befindet sie sich „hinter der Kurve“ und versucht nun beinahe panisch das Ruder herumzureißen. Wird sie den Bogen überspannen? Die „Falken“ haben jedenfalls eindeutig die Oberhand gewonnen und den sog. FED-Put für die Kapitalmärkte gibt es nicht mehr. Am US-Finanzmarkt hat sich, anders als zu Beginn früherer Restriktionsphasen, nach 10 Jahren Finanzrepression ein erheblicher Geldüberhang aufgebaut. Der Bremsweg ist daher wesentlich länger als jemals zuvor. Zudem hat die Notenbank wie selten zuvor ihre Pläne klar kommuniziert, so dass keiner mehr überrascht sein dürfte. Der Erstrundeneffekt ist dann auch schnell über einen heftigen Bewertungsabschlag bei Titeln mit hohen Bewertungen eingetreten. Der Zweitrundeneffekt auf den Konjunkturverlauf steht aber noch aus und die Diskussion hierzu ist in vollem Gang. Wir möchten dennoch klar Position beziehen: Eine US-Rezession in diesem Jahr wird es u.E. nicht geben und auch das kommende Jahr dürfte noch reales Wachstum bescheren. Denn trotz des Anstiegs der nominellen Zinsen sollten die Realzinsen negativ bleiben. Daneben bestehen aus der Pandemie Ersparnisse der Haushalte, der Arbeitsmarkt ist robust, die Bilanzen der Unternehmen und der Banken im Speziellen sind solide, die Energieabhängigkeit der Weltwirtschaft ist heute wesentlich geringer als früher und der Ölpreis real zudem noch weit unter dem Höchststand aus dem Jahr 2008. Nicht zu vergessen ist auch die expansive Fiskalpolitik. „Whatever it takes“, dieser legendäre Satz von Mario Draghi gilt heute für die Finanzminister, die damit den Staffelstab als Konjunkturmotor von den Notenbanken übernommen haben.

Bei aller Unsicherheit ist aber eines ziemlich sicher: Die USA werden aus all dem als relativer Gewinner hervorgehen: Weit weg vom Kriegsgeschehen, autark in den Bereichen Energie und Agrar, führend in der Produktion von Rüstungsgütern und mit einer eindeutigen Dominanz im weniger betroffenen Tech-Sektor. Die Gewinnerwartungen sind damit auch im Vergleich zu anderen Regionen bisher robust geblieben.

Die Ausgangslage in Europa ist etwas anders und insgesamt beunruhigender. Die Konjunkturdynamik ist wie fast immer schwächer, die Energieabhängigkeit von Russland viel größer, allerdings (wohl auch deshalb) der geldpolitische Gegenwind noch kaum spürbar. Die geldpolitischen Risiken sind in Europa weitaus geringer. Die Bank of Japan ist weiter auf dem Gaspedal und China gerade erst am Beginn von Lockerungen. Die Devisenmärkte mit Dollarstärke und ausgeprägter Schwäche des Yen spiegeln diesen Gegensatz wider. Gleichermaßen gilt auch in Europa die fiskalpolitische Stimulanz (Rüstung, Energieinfrastruktur, Pandemie-Sonderfonds u.a.). Europa wird zwar in diesem Jahr deutlich an Wachstumstempo verlieren, aber ähnlich wie die USA eine Rezession vermeiden können, unter dem Vorbehalt weiterer Gaslieferungen aus Russland. Die Risikolage ist in Europa ungünstiger, ebenso wie die Aussichten für die Unternehmensgewinne. Kosten und Verfügbarkeit von Energie- und Rohstoffen sowie Lieferkettenprobleme belasten immer mehr. Hinzu kommt jetzt noch ein wachsender Lohnkostendruck. Es ist davon auszugehen, dass viele Firmen diese Kostensteigerungen nur teilweise bzw. zeitversetzt weitergeben können und damit margenseitig belastet werden. Eine Nullrunde bei den Gewinnen für das laufende Jahr würde uns folglich nicht überraschen. Aber auch hier gilt: Viele zyklische Titel wurden schon heftig abgestraft und damit eingepreist - ein weiterer massiver Kursrutsch bleibt uns daher wohl erspart.

Ganz anders stellt sich die Lage in China dar. Im Zuge der Null-Covid-Politik greift Peking zu drastischen Maßnahmen, welche das Wirtschaftswachstum weiter belasten werden. Über dem schwebt das nicht schnell zu lösende Immobilienproblem. Geld- und Fiskalpolitische Maßnahmen werden wohl nicht so zügig greifen können wie gewohnt.

In dieser sehr unterschiedlichen Gemengelage und wegen der nicht kalkulierbaren politischen Risiken stufen wir die Realwirtschaft als rot ein. Die Geldpolitik in den USA ist ebenso als rot einzustufen, in Euroland sehen wir die Geldpolitik zunehmend restriktiver, in Japan weiterhin stützend und China könnte zunehmend expansiver werden.

Markttechnik: Auf der positiven Seite ist die Markttechnik zu sehen. Unsere Einstufung ist in dieser Hinsicht grün. Die Positionierung der professionellen Marktteilnehmer ist sehr vorsichtig. Es werden aktuell sehr viel Puts zur Absicherung gekauft, was am hohen Put/Call-Ratio abzulesen ist. Außerdem zeigen Umfragen unter institutionellen Anlegern, dass es kaum noch „Bullen“ gibt: Bei der AAII-Umfrage in den USA fiel der Anteil der positiv gestimmten Investoren auf ein Dreißigjahrestief. Das Bild ist laut Sentix auch in Deutschland kaum anders.

Fazit: Für die derzeitige Gesamtlage gibt es keinen Präzedenzfall, die Börsen bleiben vorerst weiter Spielball geopolitischer Ereignisse und Markttiming ist so schwer wie nie zuvor. Sicher erscheint nur, dass die Inflationsraten zunächst noch hoch bleiben. An liquiden Sachwerten wie Aktien und Gold führt kein Weg vorbei. Dies gilt aber nur für solche Unternehmen, die Kosten auch weitergeben können und nicht allzu zyklisch ausgerichtet sind. Die Selektion bei Aktien und High Yield-Anleihen ist damit wichtiger denn je. Anbieter von Serviceleistungen erscheinen erst einmal resilienter als solche von Gütern. Nach Branchen wären Rohstoffe/Energie, Gesundheit, Telekommunikation, ausgewählte Versorgungs- und Tech-Werte zu nennen. Regional betrachtet dürfte Europa, und hier vor allem Deutschland, einen Bewertungsabschlag behalten. Die vielbeschworene Bewertungskonvergenz zu USA wird es erst einmal nicht geben.

Bei all den Risiken und Unwägbarkeiten sollte schlussendlich aber auch die Lernkurve der Unternehmen nicht übersehen werden. Anpassungen und Gegenmaßnahmen finden überall statt. Auch wenn dies Zeit braucht, die Märkte werden wie immer das Resultat früher diskontieren.

Asset Allokation

Aufgrund der dargestellten Risiken sind wir in den Mischfonds-Mandaten sehr defensiv aufgestellt. Die Aktienquote liegt bei ca. 20% des Fondsvolumens. Als Obergrenze haben wir uns kurzfristig einen Wert von 25% gesetzt. Wie bereits beschrieben, liegt der Schwerpunkt der Aktien-Investments in defensiven und konjunkturunabhängigen Unternehmen (siehe dazu auch die Aktienvorstellung zu Sonova). Als Beimischung nehmen wir Qualitäts- Wachstumsunternehmen in das Portfolio auf, welche in den letzten Wochen deutlich zurückgekommen sind.

Auf der Rentenseite haben wir wenig verändert. Die hochverzinslichen Papiere betragen stabil 20%, die IG Unternehmensanleihen und die Staatsanleihen je 14% des Portfolios. Auch im Rentenbereich achten wir auf die defensiven Qualitäten der investierten Geschäftsmodelle. 10% des Fonds sind als Versicherung weiterhin in XETRA Gold investiert und 22% liegen in Termingelder/Bankguthaben.

Ausgewählte Einzeltitel

Aktie:

Sonova (Kurs: 348 CHF)

MSCI-ESG-Rating: AA

In schwierigen Zeiten an der Börse sollte man auf stabile und konjunkturunabhängige Geschäftsmodelle setzen. Ein Beispiel dafür ist sicherlich der Hörgerätehersteller Sonova aus der Schweiz. Die Gesellschaft ist der größte Hersteller mit einem Marktanteil von 30%. Neben der Herstellung von Hörgeräten und Implantaten betreibt die Gesellschaft auch über 3200 eigene Retail-Shops. Das Betreiben von Retail-Shops bringt einen großen Mehrwert für das Verkaufen von Hörgeräten. Das präzise Messen des Hörverlustes und das Programmieren des Hörgerätes auf den konkreten Bedarf sind komplexe Aufgaben. Durch das Betreiben der eigenen Geschäfte kann der Verkauf der eigenen Marke besser gesteuert werden und zusätzlich ein größerer Teil der Wertschöpfung im Unternehmen bleiben.

Der globale Hörgerätemarkt hat deutliches Wachstumspotential. Schätzungen gehen davon aus, dass erst ca. 20% des Marktes bedient wird. Laut der Weltgesundheitsorganisation WHO leben aktuell ca. 450 Millionen Menschen mit einem Hörverlust. Bis zum Jahr 2050 soll diese Zahl auf bis zu 2,5 Milliarden Menschen anwachsen.

Europa hat bisher den größten Anteil an diesem Markt. Emerging Markets wie Indien, Südkorea, Malaysia, Afrika und Länder aus dem Mittleren Osten bieten signifikantes Wachstumspotential. Sonova ist als Marktführer mit einer starken Markenpräsenz und führender Technologie sehr gut positioniert, um an diesem Potential zu partizipieren.

Im letzten Jahr hat Sonova den Consumer Bereich der Firma Sennheiser akquiriert. Die Akquisition diversifiziert das Portfolio. Sennheiser ist ein führender Hersteller von Kopfhörern und Mikrofonen.

Darüber hinaus expandiert die Gesellschaft über Neueröffnungen und Akquisitionen weiter im Retail Segment (Kauf von Alpaca Audiology in den USA).

Durch Verbesserungsinitiativen in ihren Geschäftsfeldern konnte die EBIT Marge selbst in den schwierigen Jahren 2020 und 2021 von 21% auf 25% gesteigert werden. Davon profitiert die Gesellschaft besonders jetzt bei einer wieder verbesserten Geschäftslage. Die Umsätze sind in den letzten sechs Monaten um 49% gestiegen. Der organische Umsatz liegt bereits um 18% über dem Umsatz vor der Pandemie. Das EBIT ist um 129% angestiegen. Die Aussichten sind sehr vielversprechend und das relativ unabhängig von der Konjunkturentwicklung und den geopolitischen Risiken.

Das Unternehmen wird mit einem KGV von 30 bewertet. Das ist zwar nicht niedrig, jedoch aus unserer Sicht aufgrund der Visibilität des Geschäftsmodells und der sehr guten Marktstellung gerechtfertigt. Die Rentabilität ist mit einer Verzinsung auf das eingesetzte Kapital von mehr als 20% sehr hoch. Das Geschäftsmodell ist damit wertschaffend und ein jährlicher Kursgewinn von 10% realistisch.

Unternehmensanleihe:

AT&S 5% Hybridanleihe

(erster Rückzahlungstermin 20.10.2026)

MSCI-ESG-Rating: not rated

AT&S Austria Technologie & Systemtechnik AG (AT&S) ist einer der weltweit führenden Hersteller von hochwertigen Leiterplatten und IC-Substraten. AT&S entwickelt und fertigt für seine globalen Partner Hightech-Lösungen insbesondere für Anwendungen in den Bereichen Kommunikations-, Computer- und Unterhaltungselektronik, Mobilität, Industrie und Medizintechnik. Als internationales Wachstumsunternehmen verfügt AT&S über eine globale Präsenz mit Produktionsstandorten in Österreich (Leoben, Fehring) sowie Werken in Indien (Nanjangud), China (Shanghai, Chongqing), Malaysia (Campus Kulim – in Planung) und Korea (Ansan nahe Seoul). AT&S beschäftigt rund 13.000 Mitarbeiter und ist in Österreich börsennotiert.

AT&S hat sich klare Nachhaltigkeitsziele gesetzt und plant u.a. 80% erneuerbare Energien bis 2025 einzusetzen (aktuell 45%) und die Dekarbonisierung aller Produktionsstandorte bis 2030 zu erreichen.

Im Segment Automotive, Industrial, Medical erwirtschaftetet AT&S im Jahr 2021 einen Umsatz von EUR 307 Mio. und ein EBITDA von EUR 26 Mio. Hier belastete die schwache Entwicklung bei den Automobilproduzenten. Das Segment Mobile Devices & Substrates trug EUR 882 Mio. zum Umsatz und EUR 219 Mio. zum EBITDA bei. Insgesamt steigerte AT&S den Umsatz um 18,8% und erzielte eine EBITDA-Marge von 20,7%.

Das Marktwachstum für Substrat- und Leiterplatten betrug im Jahr 2021 8,6% und wird in den kommenden 5 Jahren auf 5,3% p.a. geschätzt (Quelle: Prismark). Insbesondere die hochwertigen Lösungen ABF-Substrate wachsen deutlich zweistellig. Schon seit 2020 beklagen Chiphersteller einen Mangel an Trägersubstraten mit Ajinomoto Build-up-Film (ABF). Bei letzterem handelt es sich um eine isolierende Folie, die in den grünen Trägerplatinen fast aller Prozessoren, Grafikchips, programmierbaren Logikchips (FPGAs) und Spezialschaltungen (ASICs) verarbeitet wird. Von dem ABF-Mangel sind auch AMD, Intel und Nvidia betroffen. Die Substrate für sogenannte „Die Carrier“ haben andere Eigenschaften als eine gewöhnliche Leiterplatte (Platine, Printed Circuit Board/PCB). Solche „Die Carrier“ sitzen zwischen dem eigentlichen Siliziumchip (Die) und dem PCB. Die ABF-Substrate haben dünnere Lagen, einen geringeren thermischen Ausdehnungskoeffizienten und eignen sich für dichter nebeneinander platzierte Bohrungen und Durchkontaktierungen, beispielsweise acht pro Quadratmillimeter. Durch die Kombination mehrerer Dies beziehungsweise Chiplets zu einem Bauelement wächst der Bedarf an ABF-Substraten noch stärker.

AT&S investiert über mehrere Jahre knapp EUR 3,0 Milliarden in Produktionsstätten für ABF-Substrate: EUR 1,2 Milliarden für Chongqing III in China und EUR 1,7 Milliarden für Campus Kulim in Malaysia. Dazu ist das Unternehmen eine Partnerschaft mit einem der vorgenannten Chiphersteller eingegangen. Im Zuge dieser Partnerschaft erhält AT&S Teile der benötigten finanziellen Mittel von diesem globalen Konzern und im Gegenzug einen Abnahmevertrag über die hergestellten ABF-Substrate. Mittlerweile hat AT&S weitere Großkunden für ABF-Substrate gewonnen bzw. ist in intensiven Gesprächen.

Vor diesem Hintergrund hat sich AT&S mittelfristige Wachstumsziele gesteckt und erwartet im Jahr 2025/26 einen Umsatz von EUR 3,5 Milliarden, eine EBITDA-Marge von 27-32%, eine Nettoverschuldung/EBITDA von unter 3x und eine Eigenkapitalquote von über 30%.

Auch die aktuelle finanzielle Situation ist mit einer Eigenkapitalquote von 34% und einer Nettoverschuldung/EBITDA von 3,2x solide. Außerdem ist AT&S durchfinanziert und kann ohne zusätzliche Mittel aufzunehmen die enormen Investitionen in den nächsten Jahren bewältigen.

Die AT&S 5% Hybridanleihe hat ein Volumen von EUR 350 Millionen und kein Kreditrating. Sie ist nachrangig und die Laufzeit theoretisch unbegrenzt. Allerdings kann AT&S diese erstmals zum 20.10.2026 zu 100% zurückzahlen. Sollte bis zum 20.01.2027 keine Rückzahlung erfolgt sein, erhöht sich der Kupon nach aktuellen Parametern auf rund 11,2% p.a., was die Rückzahlung sehr wahrscheinlich macht. Bei einem aktuellen Kurs von rund 97,50% bietet die Anleihe eine attraktive Rendite von rund 5,6% p.a. auf den Kündigungstermin.

PERFORMANCE

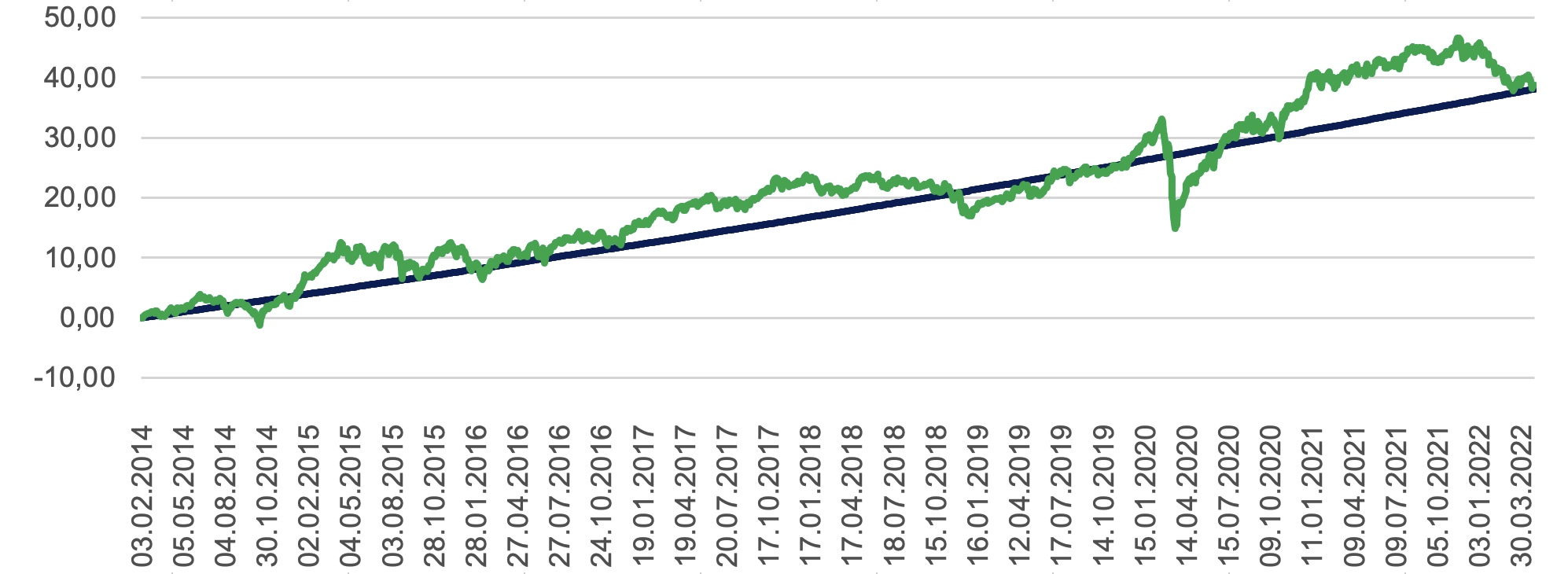

Publikumsfonds „PRISMA Aktiv UI“ (Mischfonds) I-Tranche WKN A1W9A8 seit Auflage (03.02.2014)

Quelle: Universal Investment - Stand: 29.04.2022

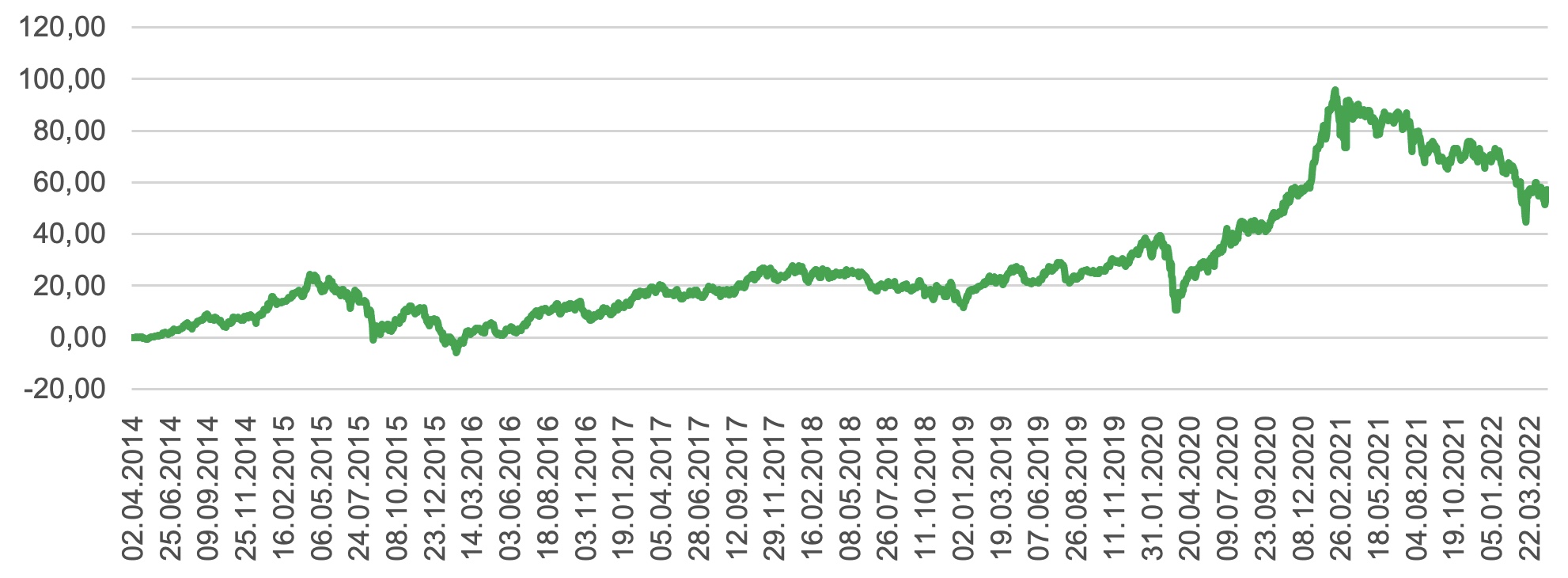

Publikumsfonds „PRISMA Asianavigator UI“ (Aktien Asien) WKN A1XDWR seit Auflage (02.04.2014)

Quelle: Universal Investment - Stand: 29.04.2022

AKTUELLES

Der Publikumsfonds „PRISMA Aktiv UI“ hat in 2022 und damit zum dritten Mal in Folge die begehrte Trophäe des Deutschen Fondspreises in der Kategorie Mischfonds Global ausgewogen gewonnen. Mit dem Prädikat „HERAUSRAGEND“ setzte sich der Flaggschifffonds der PRISMA Investment gegen 551 Fonds in seiner Kategorie durch.

„Wir sind stolz, den Deutschen Fondspreis auch im Jahr 2022 gewonnen zu haben. Diese Auszeichnung belegt die konstant hohe Qualität unseres Investmentansatzes. Der PRISMA Aktiv UI steht für attraktive Renditen verbunden mit niedriger Volatilität durch konsequentes Risikomanagement. Diese Kombination sucht im Mischfondsbereich offensichtlich ihres gleichen. Besonders in herausfordernden Zeiten an den Kapitalmärkten können sich Investoren auf unseren bewährten Anlagestil verlassen. Das Anlegerkapital in diesen Phasen zu bewahren und Risiken zu minimieren gehört zur Stärke unseres erfahrenen Teams“, erläutern die beiden geschäftsführenden Gesellschafter Andreas Rachor und Bernd Bötsch.

„Unsere Kunden erwarten von uns Kapitalerhalt und anspruchsvolle Renditen verbunden mit niedriger Volatilität. Hohe Flexibilität in der Asset Allokation und konsequentes Risikomanagement sind dafür die Voraussetzung."

Bernd Bötsch, Portfoliomanager und geschäftsführender Gesellschafter

PRISMA Investment GmbH

Disclaimer

Der PRISMA NAVIGATOR wurde von der PRISMA Investment GmbH („PRISMA“) erstellt. Er dient ausschließlich der Information und stellt keine Aufforderung zum Kauf oder Verkauf eines bestimmten Investments oder von Fondsanteilen dar. Historische Wertentwicklungen sind keine Garantie für Entwicklungen in der Zukunft. Diese sind nicht prognostizierbar. Ausschließlich zur Information für „Professionelle Kunden“ und „Geeignete Gegenparteien“ gemäß §31a Abs. 2 und 4 WpHG. Am 25.05.2018 trat die EU-Datenschutz-Grundverordnung (DSGVO) in Kraft. Diese erfordert diverse Veränderungen im Umgang mit personenbezogenen Daten und in der Kommunikation. Um den neuen Anforderungen Genüge zu tun und beiderseits rechtlich abgesichert zu sein, haben wir unsere Datenschutzrichtlinien aktualisiert. Unsere Datenschutzerklärung finden Sie unter https://www.prisma-investment.com/datenschutz/ Für Sie als Bezieher unseres Mailings ergibt sich hieraus kein Handlungsbedarf. Sie müssen daher nichts weiter tun oder veranlassen. Wenn Sie jedoch von uns keine aktuellen Informationen mehr erhalten möchten, können Sie unser Mailing mit kurzer Nachricht an operations@prisma-investment.com abbestellen.

Wir freuen uns, wenn Sie weiterhin mit uns in Kontakt bleiben.