- Home

- Publikumsfonds

- Spezialfonds

- Unternehmen

- Investmentansatz

- Verantwortungsbewusstes Investieren

- Team

- Karriere

- Aktuelles

- Kontakt

Kontakt

16.02.2026

Q1 2026 - PRISMAnavigator

INVESTMENTNAVIGATOR

Das Börsenjahr 2025 fand trotz des zollbedingten Rückschlags einen guten Ausklang. Besonders stach die ausgeprägte Kursrally bei Edelmetallen wie Gold und Silber hervor. Aktien erzielten insgesamt eine solide Wertentwicklung. Auffällig neu war hingegen die im Vergleich schwache Entwicklung von US-Anlagen: In Euro gerechnet erzielte der S&P 500 mit rund 3,9% eine deutlich schwächere Performance als der STOXX Europe 600, der um 20,9% zulegte. Dies war insbesondere auf die Schwäche des US-Dollars zurückzuführen. Neben den europäischen Märkten erlebten zudem asiatische Märkte – vorrangig chinesische Aktien – eine bemerkenswerte Renaissance. Vor diesem Hintergrund zeichnen sich erste Risse im Nimbus der vermeintlichen Ausnahmestellung von US-Anlagen und dem US-Dollar („US-Exzeptionalismus“) ab.

Das Börsenjahr 2025 fand trotz des zollbedingten Rückschlags einen guten Ausklang. Besonders stach die ausgeprägte Kursrally bei Edelmetallen wie Gold und Silber hervor. Aktien erzielten insgesamt eine solide Wertentwicklung. Auffällig neu war hingegen die im Vergleich schwache Entwicklung von US-Anlagen: In Euro gerechnet erzielte der S&P 500 mit rund 3,9% eine deutlich schwächere Performance als der STOXX Europe 600, der um 20,9% zulegte. Dies war insbesondere auf die Schwäche des US-Dollars zurückzuführen. Neben den europäischen Märkten erlebten zudem asiatische Märkte – vorrangig chinesische Aktien – eine bemerkenswerte Renaissance. Vor diesem Hintergrund zeichnen sich erste Risse im Nimbus der vermeintlichen Ausnahmestellung von US-Anlagen und dem US-Dollar („US-Exzeptionalismus“) ab.

Download PRISMAnavigator Q1 2026 - PDF

KAPITALMÄRKTE

Wir gehen davon aus, dass sich die relative Stärke Europas und Asiens auch im Jahr 2026 fortsetzen wird. Das Thema Künstliche Intelligenz betrachten wir weiterhin als strukturellen, langfristigen Wachstumstreiber. Gerade asiatische Unternehmen nehmen hier eine immer dominantere Wettbewerbsposition ein. Gleichzeitig erwarten wir jedoch, dass sich der konjunkturelle Aufschwung – getragen von fiskalpolitischen Impulsen – deutlich verbreitern wird. Daraus ergeben sich mannigfaltige Investmentthemen, die attraktive Chancen für aktives Portfoliomanagement eröffnen. Erste Lichtblicke gibt es auch für deutsche Unternehmen; erwähnenswert ist beispielsweise der stärkste Anstieg der Auftragseingänge seit 2011 (unter Ausklammerung der COVID-Pandemie). Zudem überschritt der Einkaufsmanagerindex für das Baugewerbe zuletzt mit 50,3 Punkten erstmals seit 2022 wieder die Expansionsschwelle.

Die Kehrseite dieses insgesamt positiven Konjunkturbildes zeigt sich im schwachen Abschneiden von Staatsanleihen. Besonders Deutschland sticht hier hervor: Der angekündigte Abschied von der Austeritätspolitik hinterließ deutliche Blessuren. So stieg die Rendite zehnjähriger Bundesanleihen von rund 2,4% zu Beginn 2025 auf nahezu 2,9%. Zweifel an der Tragfähigkeit der zunehmenden Staatsverschuldung und geopolitische Unsicherheiten sehen wir auch als wesentlichen Treiber der zuvor beschriebenen Kursrally von Real Assets wie z. B. Gold und Silber. Ein erneutes Aufflammen von Sorgen an den Kapitalmärkten – insbesondere am langen Ende der Zinskurve – behalten wir daher im Auge. Ein weiteres Risiko ergibt sich aus der zunehmenden Zuspitzung einer bipolaren Weltordnung zwischen den Großmächten USA und China - Europa wird bisher nur ein Platz am „Katzentisch“ zuteil. Die zahlreichen geopolitischen Krisenherde werden voraussichtlich auch im weiteren Jahresverlauf bestehen bleiben und haben spürbare Auswirkungen: Unternehmen investieren in die Diversifikation ihrer Lieferketten, während Staaten versuchen, den Zugang zu strategisch wichtigen Rohstoffen zu sichern.

Der Konflikt zwischen Europa und den USA um Grönland macht unmissverständlich deutlich, dass das transatlantische Bündnis in seiner bisherigen Form nicht mehr besteht. Ein Angriff auf die Souveränität eines EU- und NATO-Mitgliedstaats stellt für Europa höchstwahrscheinlich eine rote Linie dar. Entsprechend sind die politischen Entscheidungsträger unter Umständen bereit, auch substanzielle ökonomische Kosten in Kauf zu nehmen.

Kurzfristig dürfte Europa auf Diplomatie setzen, um noch vor Inkrafttreten zusätzlicher US-Zölle von 10% ab dem 1. Februar einen Deal zu erzielen. Scheitert dies, halten wir erstmals den Einsatz des Anti-Zwangsmaßnahmen-Instruments (ACI) für möglich. Neben höheren Zöllen sind dann auch weitere Handelsrestriktionen denkbar. Angesichts der Unberechenbarkeit Donald Trumps sehen wir ein erhebliches Eskalationsrisiko, auch wenn die Zwischenwahlen eine gewisse disziplinierende Wirkung entfalten könnten. Vor diesem Hintergrund positionieren wir uns defensiver: Wir reduzieren europäische Aktien und erhöhen die Allokation in europäische Staatsanleihen hoher Bonität.

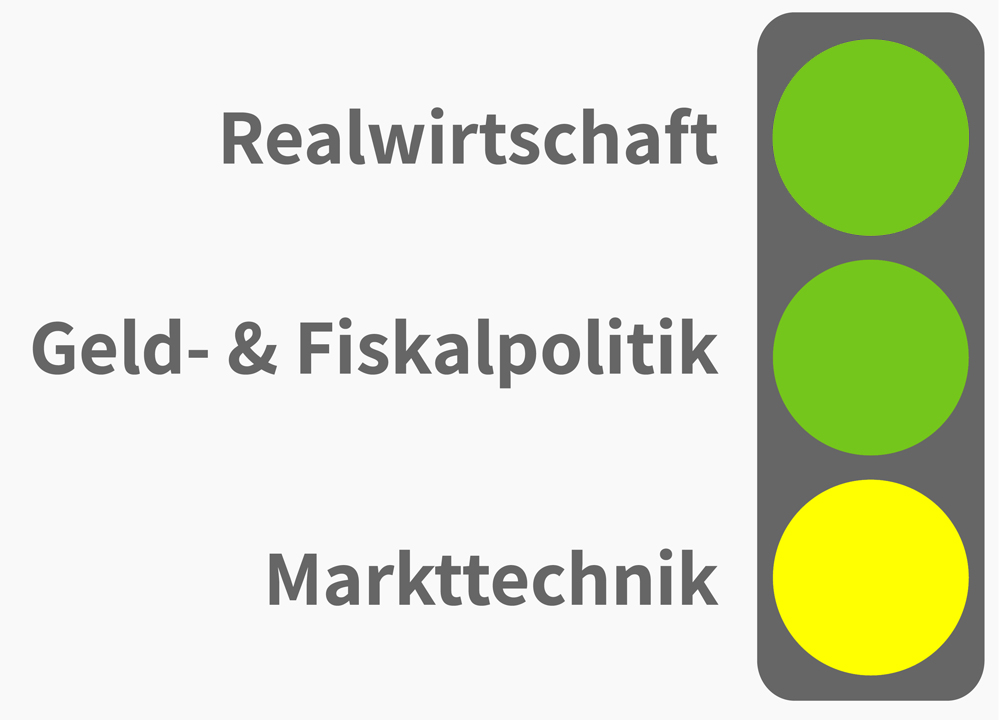

Realwirtschaft:

Die realwirtschaftliche Entwicklung und damit die Gewinnentwicklung in den USA sollte sich im Jahr 2026 weiter verbessern. Wir rechnen mit einem Wachstum des Bruttosozialprodukts von 3% für das laufende Jahr. Dabei gehen wir davon aus, dass sich die volkswirtschaftliche Entwicklung auf eine breitere Basis stellen wird. Im letzten Jahr basierte das Wirtschaftswachstum im Wesentlichen auf den Investitionen in die Künstliche Intelligenz (Aufbau von Datenzentren) und auf dem Konsumbeitrag wohlhabender Personen (sog. K-förmige Entwicklung). Das Wachstum bei den Kapitalinvestitionen sollte sich u. E. auf weitere Branchen und auch auf mittlere und kleinere Unternehmen in den USA ausdehnen. Darüber hinaus erwarten wir vor den „Mid-Term Elections“ im November neben Steuersenkungen auch Unterstützungsmaßnahmen der Regierung für weite Teile der weniger betuchten amerikanischen Bevölkerung. Das Thema der steigenden Lebenshaltungskosten („Affordability“) ist für die amerikanische Bevölkerung ein wichtiges Wahlthema.

Die positive volkswirtschaftliche Entwicklung wird sich bei den Unternehmen des S+P 500 und insbesondere bei den kleineren Unternehmen des Russel 2000 in einem robusten Gewinnanstieg zeigen. So gehen die meisten Brokerhäuser von einem zweistelligen Gewinnanstieg in den US- Indices aus (z. B. Russel 2000 + 50% geschätzt). Diese Gewinnanstiege werden die Marktentwicklung im Jahr 2026 bestimmen. Breiter wird u. E. auch die Anzahl der Unternehmen sein, die als Gewinner der KI-Investitionen identifiziert werden. Hier sei zum Beispiel auf die Einführung von Systemen der Künstlichen Intelligenz in der physischen Welt („Physical AI“) verwiesen. Darunter fallen unter anderem Anwendungen in der Fabrikautomation, der Robotertechnik oder das autonome Fahren.

Die größte positive Überraschung hinsichtlich der Konjunkturentwicklung könnte aber aus Europa kommen. Eine Wachstumsrate des Bruttosozialprodukts von 1,5-2% erscheint im Rahmen des Möglichen. Der Schlüssel für eine solche über den Schätzungen liegende Entwicklung liegt sicherlich in Deutschland. Die Fiskalpakete kommen im Laufe des Jahres zur Umsetzung und die staatlichen Investitionen sollten das Wirtschaftswachstum in Deutschland über 1% befördern. Erste positive Frühindikatoren weisen auch schon in diese Richtung. Entscheidend für die Nachhaltigkeit dieser Investitionen ist aber, dass sich im weiteren Verlauf Investitionen der privaten Wirtschaftsteilnehmer anschließen. Da die deutsche Volkswirtschaft immer noch über eine starke industrielle Basis verfügt, könnte Deutschland nun vom Eintritt der Künstlichen Intelligenz in die physische/industrielle Welt besonders profitieren. Die beschriebene positive Entwicklung in Europa ist selbstredend nur vor dem Hintergrund keiner weiteren Eskalation im Handelsstreit mit den USA zu antizipieren.

Aus unserer Sicht wird sich bei der konjunkturellen Entwicklung in China erst einmal nichts Wesentliches verändern. Das Wirtschaftswachstum sollte wieder in einer Größenordnung von ca. 4-5% liegen. Es bleibt jedoch bei der Wirtschaft der zwei Geschwindigkeiten. Der Motor der Wirtschaftsentwicklung ist auch im aktuellen Kalenderjahr der Export. Eine der großen Überraschungen des Jahres 2025 ist die Tatsache, dass es China gelungen ist, den starken Rückgang der Exporte in die USA durch Exporte in andere Wirtschaftsregionen zu überkompensieren. Das setzt sich aus unserer Sicht im Jahr 2026 so fort. Die chinesische Exportindustrie ist sehr wettbewerbsfähig. Weiter schwierig bleibt allerdings die chinesische Inlandskonjunktur. So wachsen die Retail-Umsätze nur ca. 3-4% p.a.

Im aktuellen Fünf-Jahres-Plan der chinesischen Regierung (2026-2030) wird besonders auf die technologische und wissenschaftliche Unabhängigkeit Chinas Wert gelegt sowie auf die nationale Sicherheit. Weitere Staaten in Asien wie Korea und Taiwan werden von der Teilhabe am Wachstum im Bereich KI und eines globalen wirtschaftlichen Aufschwungs überproportional profitieren.

Aus den zuvor dargelegten Überlegungen verändern wir die Ampelschaltung für die Realwirtschaft von „Gelb“ auf „Grün“.

Geld- & Fiskalpolitik:

Wir erwarten, dass die Notenbanken in den USA und in der Eurozone im laufenden Quartal ihren Fuß vom geldpolitischen Gaspedal nehmen und eine abwartende Haltung einnehmen. Dafür spricht in erster Linie eine stärkere fiskalpolitische Stimulierung und die damit einhergehenden positiven Wachstumsimpulse.

In den USA dürften in erster Linie die Steuererleichterungen sowie großzügige Abschreibungsregelungen der „One Big Beautiful Bill“ insbesondere in diesem Jahr eine positive Wirkung entfalten. Gleichzeitig entfällt die Belastung durch die US-Zölle größtenteils (vorbehaltlich einer „Grönland-Eskalation“). Mit Blick auf die im November anstehenden Zwischenwahlen sind weitere fiskalpolitische Maßnahmen denkbar und wahrscheinlich. So wies Washington im Januar beispielsweise die Finanz-Behörden an, Fannie Mae und Freddie Mac Hypothekenverbriefungen im Umfang von USD 200 Milliarden zu erwerben, um dadurch die Hypothekenzinsen zu senken.

Wir gehen davon aus, dass die Inflationsrate in den kommenden Monaten weiter sinkt, unter anderem aufgrund des nachlassenden Preisdrucks bei Mieten. Gleichwohl dürfte der Disinflationsprozess nicht stark genug ausfallen, um die US-Notenbank zu weiteren Zinssenkungen zu bewegen. Vor dem Hintergrund einer zuletzt bei 2,6% liegenden Kerninflation dürfte die Fed die Füße stillhalten. Erst bei einer deutlichen Eintrübung am Arbeitsmarkt dürften Zinssenkungen zu erwarten sein. Unterstützend wirkt jedoch der temporär wiederaufgenommene Kauf von US-Staatsanleihen.

In den kommenden Wochen dürfte ferner die Nominierung eines Nachfolgers von Jerome Powell verstärkt ins Rampenlicht der Kapitalmarktanleger rücken. Mit hoher Wahrscheinlichkeit trägt der nächste Fed-Präsident den Vornamen Kevin angesichts der beiden Favoriten Kevin Hassett und Kevin Warsh. Beide Kandidaten stehen dem US-Präsident Donald Trump politisch sehr nahe. Entsprechend könnte die Frage nach der Unabhängigkeit der Fed zurück auf die Agenda der Marktteilnehmer gelangen, nicht zuletzt vor dem Hintergrund des politischen Drucks auf Jerome Powell sowie des schwelenden Amtsenthebungsverfahrens gegenüber Gouverneurin Lisa Cook. Derzeit gehen wir jedoch nicht davon aus, dass die Fed kurzfristig stärker politisch unter Druck gerät. Dagegen spricht, dass mehrere republikanische Senatoren ihre notwendige Zustimmung zur Nominierung eines Powell-Nachfolgers im Senat bis zur Klärung der strafrechtlichen Vorwürfe verweigern. Zudem ist weiterhin offen, ob Jerome Powell nach dem Ende seiner Amtszeit als Fed-Präsident aus dem Notenbankrat ausscheiden wird. Angesichts des zunehmenden politischen Drucks erscheint es nicht ausgeschlossen, dass er sich auch darüber hinaus für die Unabhängigkeit der US-Notenbank einsetzen wird.

Auch in Europa dürfte das Pendel verstärkt Richtung Fiskalpolitik schwingen. Wir kalkulieren weiterhin mit einem deutlichen Wachstumsbeitrag durch das deutsche Fiskalpaket, dessen Impulse auch auf andere europäische Volkswirtschaften ausstrahlen dürften. Darüber hinaus sollten weitere konsumstützende Maßnahmen, etwa die Absenkung des Mehrwertsteuersatzes in der Gastronomie, die Konjunktur im laufenden Jahr unterstützen. Die Inflation dürfte auch in der Eurozone weiter an Dynamik verlieren und sich der 2%-Marke annähern. Begünstigend wirken dabei der starke Euro sowie vermehrt deflationäre Importe aus China. Dennoch rechnen wir nicht mit einer weiteren Zinssenkung der EZB, da sich der Preisdruck im Dienstleistungssektor mit zuletzt 3,4% weiterhin als hartnäckig erweist. Weitere Zinssenkungen durch die EZB wären im Falle eines eskalierten Handelsstreites mit den USA allerdings denkbar.

In China wird mit dem 15. Fünf-Jahres-Plan für 2026 ein Wachstum von 5% angestrebt, das primär durch Exportwachstum getragen werden soll. Entsprechend gehen wir von einer Fortsetzung der geld- und fiskalpolitischen Stimulierung aus. Sollte ein zu geringes Exportwachstum das Erreichen des Ziels gefährden, dürften stärkere Stützmaßnahmen zum Einsatz kommen.

Aus den zuvor beschriebenen Überlegungen heraus belassen wir den Teilbereich Geld- & Fiskalpolitik der PRISMA-Ampel für das Auftaktquartal 2026 weiter auf „Grün“.

Markttechnik:

Zur Bestimmung der Markttechnik verwenden wir derzeit 18 Indikatoren, die uns wöchentlich eine Auswertung über das derzeitige technische Bild geben. Die Indikatoren teilen wir in drei Bereiche ein (Stimmungsindikatoren, Positionierung und Mittelbewegung). Unsere Stimmungs- und Positionierungsindikatoren lesen wir so, dass eine optimistische Markteinschätzung bzw. eine bereits hohe Positionierung zur Vorsicht raten, wohingegen wir ansteigende Mittelzuflüsse in die von uns ausgewählten Asset-Klassen als positiv erachten.

Zum Start des Jahres 2026 zeigen sich bei den markttechnischen Indikatoren gemischte Signale.

Trotz der geopolitischen Herausforderungen ist die Anlegerstimmung basierend auf Umfragen überwiegend positiv, wie z.B. an dem US Bull & Bear Index abzulesen ist. Für Deutschland gilt das in abgeschwächter Form, denn z. B. der Sentix Sentiment Index, der die kurzfristige Markterwartung von privaten und institutionellen Investoren misst, befindet sich lediglich im leicht positiven Bereich. Ein ähnliches Bild zeigt der „Fear & Greed“ Index, der aktuell mit einem Indexstand von 62 auf „Greed“ steht. Konträr zu der optimistischen Gesamtstimmung sind die beiden Put-Call-Ratios für den DAX und S&P, die eine gestiegene Absicherungsneigung der Anleger signalisieren. Insgesamt gesehen ist die Anlegerstimmung überwiegend optimistisch, was marktechnisch negativ zu beurteilen ist.

Positiv sind die Trendindikatoren, so steigen z. B. die Advance–Decline–Linien für den DAX und den S&P 500. Hinsichtlich der Anleger-Positionierung beobachten wir, dass die systematischen Strategien aufgrund der niedrigen Volatilität recht hoch investiert sind, die diskretionären Investoren dagegen nur leicht über neutralem Niveau notieren.

In 2025 gab es substanzielle Mittelzuflüsse in Aktien. In US-Aktien flossen mehr als EUR 300 Milliarden, über EUR 100 Milliarden in Emerging Markets Aktien und immerhin rund EUR 50 Milliarden wurden in Europa neu investiert. Zum Jahresstart 2026 setze sich dieser Trend fort, wobei die Zuflüsse in Aktien gerade die vergangene Woche mit rund USD 70 Milliarden (Quelle: Deutsche Bank) einen neuen Rekordwert erreichten.

Die sehr bullishe Anlegerstimmung ist bisher nicht im vollen Umfang in der Positionierung wiederzufinden. Ebenso gehen wir von weiteren Mittelzuflüssen in Unternehmensbeteiligungen speziell in Europa und Asien aus. Vor diesem Hintergrund belassen wir die PRISMA Markttechnik-Ampelfarbe auf „Gelb“.

ASSET ALLOKATION

Die Asset Allokation in unseren Mischfondsmandaten für das Q1 leitet sich aus der zuvor beschriebenen Sicht auf die Kapitalmärkte (PRISMA-Kapitalmarktampel-Schaltung „grün-grün-gelb“) wie folgt ab:

Unser Fokus auf der Aktienseite liegt wie besprochen auf einer generellen Verbreiterung des konjunkturellen Aufschwungs. Daher sind wir mittlerweile bereit, in etwas zyklischere Geschäftsmodelle zu investieren. Regional glauben wir prinzipiell, dass die Regionen Europa und Asien zu bevorzugen sind. Thematisch bleiben Halbleiterwerte noch aussichtsreich, obwohl diese bisher sehr gut performt haben. Industriewerte mit klaren strukturellen Treibern und weiterhin Infrastrukturwerte, sei es Elektrifizierung oder europäische Souveränität, sind ebenfalls Schwerpunkte unserer Investments. Dieser Fokus hat sich bisher auch seit Jahresbeginn 2026 ausgezahlt. Das Risiko eines eskalierenden Handelsstreits zwischen Europa und den USA lassen uns ganz aktuell eine etwas defensivere Aufstellung in europäischen Titeln einnehmen.

Auf der Rentenseite, die knapp 50% des Fondsvolumens ausmacht, liegt unsere Portfolio-Duration bei rund 5 Jahren, ein leichter Anstieg zum Vorquartal. Der Schwerpunkt der Investments liegt bei europäischen Staatsanleihen und Unternehmensanleihen mit Investmentgrade und einer kleinen Beimischung von High-Yield-Unternehmensanleihen. Zudem haben wir im vergangenen Quartal rund 7% unseres Portfolios in Covered Bonds allokiert, hauptsächlich zulasten europäischer Staatsanleihen. Wir halten Covered Bonds und Pfandbriefe aufgrund der guten Bonität sowie dem Renditevorteil im Vergleich zu sicheren Staatsanleihen für attraktiv.

Im zurückliegenden Quartal „glänzten“ Edelmetalle weiter mit außerordentlicher Performance. Gold wird aufgrund geopolitischer Unsicherheiten für Notenbanken u. E. immer mehr Investitionsalternative zu US-Staatsanleihen und dem US-Dollar und übernimmt somit dessen Risikopufferfunktion. Neben den Goldkäufen der Notenbanken steigt global auch die Nachfrage von Investoren nach Gold-ETFs.

Beide Edelmetalle sind markttechnisch gesehen stark „überhitzt“. Daher rechnen wir in den kommenden Wochen mit einer Konsolidierung der Preise. Unsere aktuellen Quoten bei den Edelmetallen betragen in den meisten Mischportfolios ca. 4-5% vom NAV.

PERFORMANCE

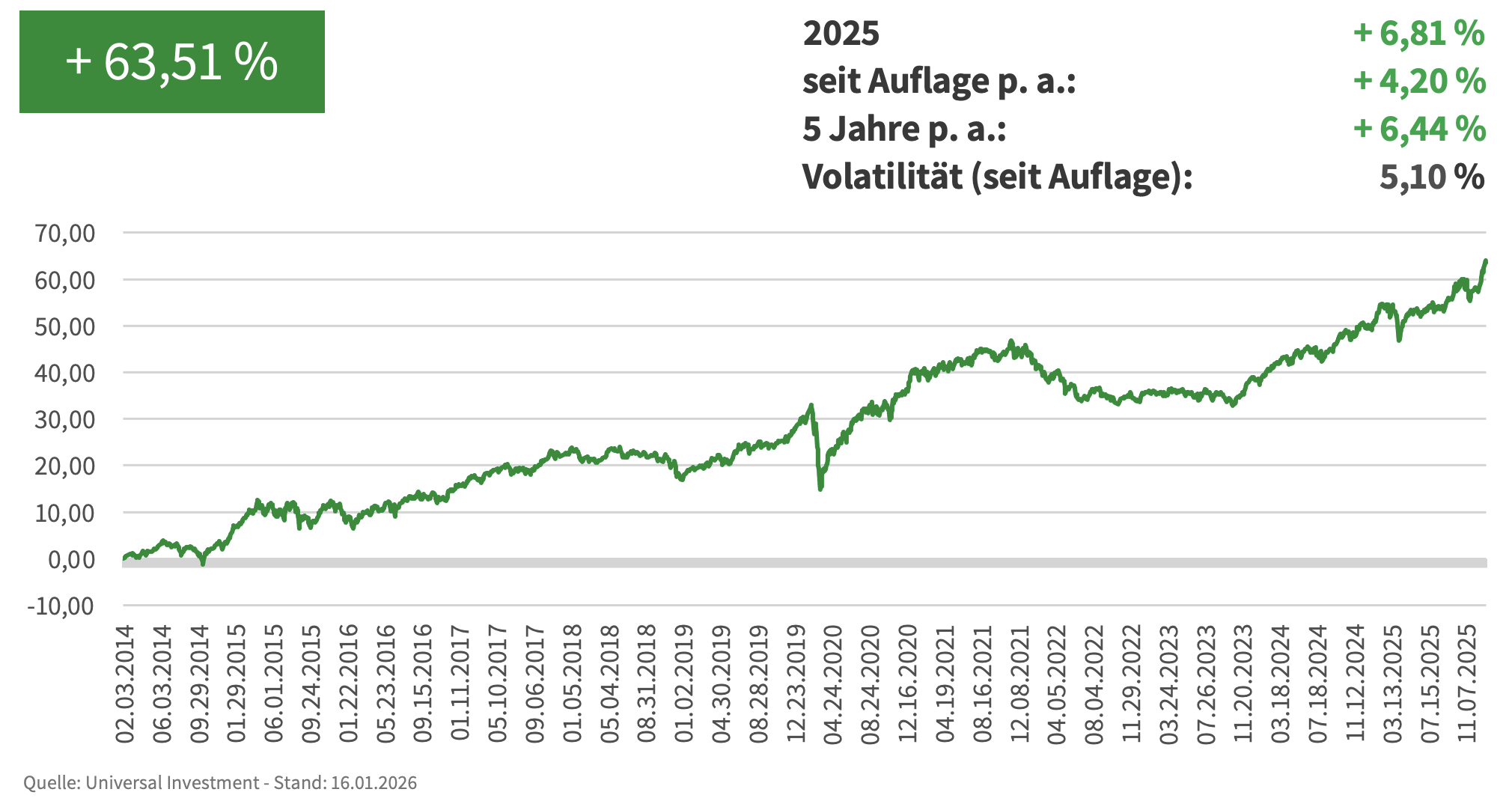

Publikumsfonds „PRISMA Aktiv UI“ (Mischfonds) I-Tranche WKN A1W9A8 seit Auflage (03.02.2014)

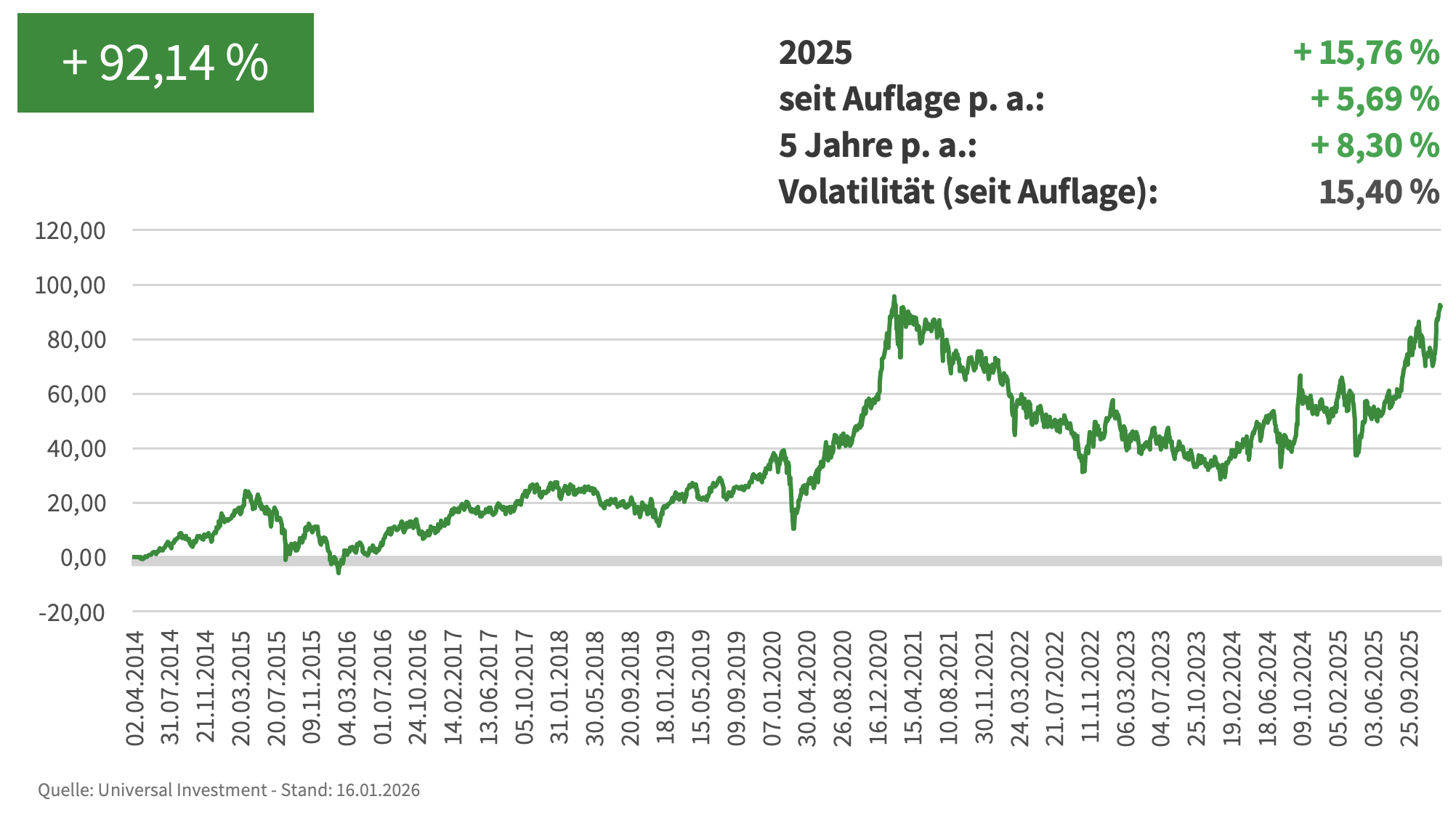

„Asiens Volkswirtschaften sind für das weltweite Wirtschaftswachstum entscheidend. Dort entstehen neue globale Champions. Mit dem PRISMA Asianavigator profitieren Sie von der Entwicklung in dieser Region.“

Andreas Rachor, Gründer und geschäftsführender Gesellschafter

PRISMA Investment GmbH

Disclaimer

Der PRISMA NAVIGATOR wurde von der PRISMA Investment GmbH („PRISMA“) erstellt. Er dient ausschließlich der Information und stellt keine Aufforderung zum Kauf oder Verkauf eines bestimmten Investments oder von Fondsanteilen dar. Historische Wertentwicklungen sind keine Garantie für Entwicklungen in der Zukunft. Diese sind nicht prognostizierbar. Ausschließlich zur Information für „Professionelle Kunden“ und „Geeignete Gegenparteien“ gemäß §31a Abs. 2 und 4 WpHG. Am 25.05.2018 trat die EU-Datenschutz-Grundverordnung (DSGVO) in Kraft. Diese erfordert diverse Veränderungen im Umgang mit personenbezogenen Daten und in der Kommunikation. Um den neuen Anforderungen Genüge zu tun und beiderseits rechtlich abgesichert zu sein, haben wir unsere Datenschutzrichtlinien aktualisiert. Unsere Datenschutzerklärung finden Sie unter https://www.prisma-investment.com/datenschutz/ Für Sie als Bezieher unseres Mailings ergibt sich hieraus kein Handlungsbedarf. Sie müssen daher nichts weiter tun oder veranlassen. Wenn Sie jedoch von uns keine aktuellen Informationen mehr erhalten möchten, können Sie unser Mailing mit kurzer Nachricht an operations@prisma-investment.com abbestellen.

Wir freuen uns, wenn Sie weiterhin mit uns in Kontakt bleiben.