- Home

- Publikumsfonds

- Spezialfonds

- Unternehmen

- Investmentansatz

- Verantwortungsbewusstes Investieren

- Team

- Karriere

- Aktuelles

- Kontakt

Kontakt

15.01.2025

Q1 2025 - PRISMAnavigator

INVESTMENTNAVIGATOR

Die Kapitalmärkte beendeten das Jahr 2024 mit beeindruckenden Kursgewinnen. Der MSCI World als Gradmesser für die globalen Aktienmärkte verzeichnete ein Plus von 17%, während US-Indizes mit Zuwächsen von über 20% sogar noch stärker anstiegen. Auch die Rentenmärkte konnten zulegen, insbesondere hochverzinsliche Anleihen mit einem Zuwachs von rund 7%. Diese positive Entwicklung wurde maßgeblich von steigenden Unternehmensgewinnen getragen, da eine Rezession in den USA, wie noch Anfang 2024 befürchtet, vermieden werden konnte. So profitierten insbesondere international agierende Unternehmen von einer intakten Konjunktur in den USA, welche weiterhin auch durch eine expansive Fiskalpolitik unterstützt wurde. Maßgeblich beflügelte die Geldpolitik mit Zinssenkungen von jeweils einem ganzen Prozentpunkt in den USA und in der Eurozone. Darüber hinaus löste die Künstliche Intelligenz als ein zentrales Thema Begeisterung bei den Anlegern aus und wird aus unserer Sicht auch künftig eine wichtige Rolle an den Kapitalmärkten einnehmen.

Die Kapitalmärkte beendeten das Jahr 2024 mit beeindruckenden Kursgewinnen. Der MSCI World als Gradmesser für die globalen Aktienmärkte verzeichnete ein Plus von 17%, während US-Indizes mit Zuwächsen von über 20% sogar noch stärker anstiegen. Auch die Rentenmärkte konnten zulegen, insbesondere hochverzinsliche Anleihen mit einem Zuwachs von rund 7%. Diese positive Entwicklung wurde maßgeblich von steigenden Unternehmensgewinnen getragen, da eine Rezession in den USA, wie noch Anfang 2024 befürchtet, vermieden werden konnte. So profitierten insbesondere international agierende Unternehmen von einer intakten Konjunktur in den USA, welche weiterhin auch durch eine expansive Fiskalpolitik unterstützt wurde. Maßgeblich beflügelte die Geldpolitik mit Zinssenkungen von jeweils einem ganzen Prozentpunkt in den USA und in der Eurozone. Darüber hinaus löste die Künstliche Intelligenz als ein zentrales Thema Begeisterung bei den Anlegern aus und wird aus unserer Sicht auch künftig eine wichtige Rolle an den Kapitalmärkten einnehmen.

Download PRISMAnavigator Q1 2025 - PDF

KAPITALMÄRKTE

Wir blicken dem neuen Börsenjahr grundsätzlich optimistisch entgegen. Zinssenkungen in Verbindung mit einer vermiedenen Rezession haben in der Vergangenheit fast ausschließlich zu steigenden Aktienkursen geführt. Dennoch stimmt uns die aktuell starke Zuversicht an den Kapitalmärkten etwas vorsichtig. Während zu Beginn 2024 die Stimmung bei den Anlegern sehr vorsichtig war, kann man zum Jahresbeginn 2025 beinahe Gegenteiliges behaupten. Insbesondere in den USA reflektieren bereits die hohen Bewertungen die Wachstumsaussichten. Dort sehen wir angesichts des seit Herbst 2023 anhaltenden Bullenmarkts nur noch begrenzten Spielraum für Bewertungsausweitungen. Entsprechend wird die Gewinnentwicklung der Unternehmen in diesem Jahr eine entscheidende Rolle spielen. In Europa hingegen bestehen Chancen für positive Überraschungen. Insbesondere Deutschland könnte mit einer stärkeren fiskalpolitischen Stimulierung nach der Bundestagswahl positive Impulse setzen. Einen weiteren potenziellen Katalysator sehen wir in zusätzlichen Stimuli aus China, die sich u. E. auch insbesondere positiv in Europa auswirken werden. Ein schwer vorherzusehender Waffenstillstand in der Ukraine und niedriger ausfallende Zölle für europäische Waren in den USA als befürchtet, könnten weitere Treiber für europäische Aktien darstellen.

Ein Risiko sehen wir in einer möglicherweise längeren Pause bei den Zinssenkungen in den USA, könnten sich doch die Pläne der Ende Januar vereidigten Trump-Administration als inflationsfördernd herausstellen. Mit Trump kehren somit auch die Inflationsprognosen wieder zurück auf die Tagesordnung der Anleger, sodass die Teuerungsraten wieder eine immanente Rolle bei der Bewertung der Geldpolitik einnehmen. Daher sollte man die Entwicklung der langfristigen Anleiherenditen im Blick behalten. So sind die Renditen für 10-jährige US-Staatsanleihen seit Anfang Oktober um beinahe 0,8 Prozentpunkte gestiegen.

Realwirtschaft:

Die realwirtschaftliche Entwicklung in den USA ist weiterhin sehr positiv. Die Wachstumsrate für das Bruttosozialprodukt für das abgelaufene Jahr beträgt 2,7%. Im gerade begonnenen neuen Jahr gehen die meisten Prognosen von einem weiterhin stabilen Wachstum auf diesem Niveau aus. Es ist möglich, dass sich die Wachstumsraten im Jahresverlauf sogar noch verbessern.

Ein wichtiger Stimmungsindikator für die mittelständische Industrie ist in den USA nach der Präsidentschaftswahl rekordverdächtig angestiegen. Die von Donald Trump angekündigte Wirtschaftspolitik hat aber nicht nur unterstützende Parameter, sondern teilweise auch gegenläufige Effekte. In dieser Hinsicht ist besonders aufmerksam zu beobachten, ob die von Elon Musk geführte neue Behörde DOGE ihren Plan umsetzt und die Staatsausgaben bis Mitte 2026 um 2 Billionen USD kürzt. Dies hätte kurzfristig sicherlich einen bremsenden Effekt auf die Volkswirtschaft der USA. Darüber hinaus ist es nicht eindeutig, was die Umsetzung von umfassenden Zöllen für die Volkswirtschaft in den USA letztlich bedeutet.

Dennoch bleibt es bei unserem Basisszenario, dass die Wirtschaft in den USA weiterhin wächst und sich demgemäß die Unternehmensgewinne verbessern werden. Ein Wachstum der Unternehmensgewinne um ca. 10% ist realistisch, was bedeuten würde, dass die Unternehmensgewinne ca. 280 Punkte im S+P 500 für das Jahr 2025 erreichen können (KGV 12 Monate im Voraus bei ca. 21x). Der Gewinnanstieg hatte sich in den letzten beiden Jahren stark auf wenige große Unternehmen aus dem Bereich Technologie konzentriert. Dies wird sich u. E. im Jahr 2025 verändern und das Gewinnwachstum in der Breite wird sich dem der Glorreichen-Sieben-Aktien annähern. Folgerichtig sollte die Marktbreite in den USA zunehmen. Nachdem es in den letzten beiden Jahren fast unmöglich war, die großen US-Indizes performanceseitig zu schlagen, könnte dies nun wieder machbar sein und zu einer Renaissance des aktiven Portfoliomanagements führen.

Die Konjunktur in Europa hinkt der Entwicklung in den USA weiter hinterher. In diesem Jahr liegt die Erwartung für das Wachstum in der Eurozone bei +0,8% p.a. Das Gewinnwachstum für die Unternehmen der Eurozone soll ca. 6% betragen, nach im Wesentlichen stagnierenden Gewinnen in den letzten beiden Jahren. Wir halten es aus den folgenden Überlegungen für möglich, dass im weiteren Jahresverlauf sowohl die Makrodaten als auch die Gewinne der europäischen Unternehmen positiv überraschen können:

Der wichtige Dienstleistungsbereich befindet sich in den meisten europäischen Volkswirtschaften bereits in einer leichten Expansion. Die Beschäftigungszahlen sind weiterhin stabil, die Löhne steigen seit einigen Quartalen über die Inflationsrate, was zu realen Lohnzuwächsen und zu steigender Kaufkraft der Konsumenten führt. Das Lohnwachstum in der Eurozone wird bspw. von den Analysten der Deutschen Bank bei +3,1% für das Jahr 2025 gesehen bei einer erwarteten Inflationsrate von +1,9%. Darüber hinaus könnte ein möglicher stärkerer Stimulus aus China im Laufe des ersten Quartals 2025 europäischen Unternehmen helfen, die dort bekanntermaßen wichtige Absatzmärkte haben.

Weitere Zinssenkungen der EZB werden die Finanzkonditionen im Laufe des Jahres für die Unternehmen der Eurozone verbessern. Eine erste positive Indikation in diese Richtung kann man aus dem sich seit September steigenden „Economic-Surprise“-Index für Europa ablesen. Zuletzt konnte man in den USA auch eine Verbesserung des verarbeitenden Gewerbes konstatieren (ISM Manufacturing mit 49,3 knapp an der Expansionsschwelle). Damit könnte das verarbeitende Gewerbe in den USA auch als „Zugpferd“ für das problembehaftete verarbeitenden Gewerbe in der Eurozone dienen, welches sich seit 2,5 Jahren in der Rezession befindet.

Für die chinesische Volkswirtschaft wird ein Wachstum im Jahr 2025 bei real 5% erwartet. Da sich China allerdings seit einiger Zeit in einem Deflationsumfeld bewegt, liegt das nominale Wachstum nur bei ca. 4%. Da die Unternehmensgewinne auf nominaler Basis berichtet werden, erkennt man hier schon das Problem für die Gewinnentwicklung chinesischer Unternehmen und damit auch für den Kapitalmarkt. Der starke Rückgang der Rendite der langlaufenden chinesischen Staatsanleihen signalisiert die Skepsis an den Kapitalmärkten, ob China dem Deflationsszenario entfliehen kann. Die Rendite der 10-jährigen chinesischen Staatsanleihe ist auf einen Wert von 1,6% gefallen. Dies ist ein rekordniedriges Niveau.

Allerdings hat aus unserer Sicht die chinesische Regierung und die chinesische Notenbank die Zeichen der Zeit inzwischen erkannt und steuert seit Herbst 2024 mit zahlreichen fiskalischen und monetären Unterstützungsmaßnahmen gegen die Wirtschaftsschwäche an. Zuletzt stabilisiert sich die Datenlage im wichtigen Immobilienmarkt. Die fiskalischen Impulse erhöhen das Haushaltsdefizit im Jahr 2025 von 3% auf vermutlich 4,5%. Die meisten Volkswirte sind aber der Meinung, dass das Haushaltsdefizit auf 7% steigen müsste, um der Deflationsspirale dauerhaft zu entkommen. Aus unserer Sicht hat die Regierung in China inzwischen verstanden, dass man nun den Fokus auf die Stärkung der Nachfrageseite (Konsumenten) legen sollte. Die subventionierten Kapazitätsausweitungen der jüngeren Vergangenheit stehen nicht mehr im Vordergrund. Daher erwarten wir im laufenden Jahr noch einige Maßnahmen, welche insoweit zwingend notwendig sind, um „vor die Kurve zu kommen“.

Insgesamt haben wir uns dazu entschlossen, die Ampelfarbe für den Teil Realwirtschaft von „Gelb“ auf „Grün“ zu wechseln, da wir es für wahrscheinlich halten, dass der globale Aufschwung sowohl regional als auch in der Breite (mehr Branchen) an Dynamik gewinnt.

Geld- & Fiskalpolitik:

In Europa zeigt sich die wirtschaftliche Lage derzeit uneinheitlich, während in den USA mit einer robusten Wirtschaftsleistung zu rechnen ist. Insgesamt erwarten wir, dass sich der „Disinflationsprozess“ dies- und jenseits des Atlantiks fortsetzen wird. Kurzfristig könnten die Teuerungsraten jedoch durch Basiseffekte wie gestiegene Energiekosten auf Jahressicht leicht anziehen. Dennoch erwarten wir, dass die EZB ihr Inflationsziel mittelfristig erreichen wird. Dementsprechend werden die Zentralbanken ihre Zinssenkungen fortsetzen, gleichwohl mit unterschiedlichem Tempo. US-Notenbankchef Jerome Powell signalisierte beim letzten Zinsschritt im Dezember eine Pause, die mindestens das gesamte erste Halbjahr 2025 andauern wird. Grund hierfür sind die bisher unklaren Pläne der Trump-Administration, besonders hinsichtlich der möglichen Auswirkungen von Handelszöllen auf die Inflation in den USA. Dennoch erwarten wir im weiteren Jahresverlauf Zinssenkungen auch in den USA. In Europa hingegen dürften die europäischen Notenbanker rund um Christine Lagarde pro Notenbanksitzung im ersten Quartal Zinssenkungen vornehmen. Aufgrund der beschriebenen moderat höheren Inflation erwarten wir jedoch keine größeren Zinsschritte über 0,25 Prozentpunkte hinaus. In China wurde anlässlich der jährlichen Wirtschaftsplanungskonferenz erstmals seit 2010 eine stärkere monetäre Lockerung in Aussicht gestellt, ergänzt durch unkonventionelle Maßnahmen. Konkrete Details hierzu sind erst im März auf dem jährlichen Volkskongress zu erwarten.

Die bereits expansive Fiskalpolitik in den USA wird unter der Trump-Administration fortgesetzt werden. Allerdings dürfte sich die Umsetzung der von Trump angekündigten Maßnahmen, wie etwa die Senkung des Unternehmenssteuersatzes auf 15%, aufgrund der äußerst knappen Mehrheitsverhältnisse im US-Kongress erheblich schwieriger gestalten als in seiner ersten Amtszeit. Auch in Europa gehen wir weiterhin von einer unterstützenden Wirkung der Fiskalpolitik aus. In Frankreich wird ein neuer Haushaltsentwurf angesichts drohender Misstrauensvoten und unklarer Mehrheitsverhältnisse vermutlich nur moderate Sparanstrengungen enthalten, mit einem geplanten Defizit von 5 bis 5,5% im laufenden Jahr. Wesentliche Impulse für Europa könnten von der Bundestagswahl in Deutschland Ende Februar ausgehen. Aktuelle Umfrageergebnisse deuten auf eine Neuauflage der großen Koalition unter Führung von CDU/CSU als wahrscheinlichsten Wahlausgang hin. Trotz hoher verfassungsrechtlicher Hürden scheint es sowohl unter CDU/CSU als auch in der SPD einen Konsens zur Reform der Schuldenbremse zu geben. Die konkrete Ausgestaltung sowie weitere fiskalpolitische Maßnahmen, etwa die Senkung der Unternehmenssteuer oder der Entfall des Solidaritätszuschlags, werden vom relativen Wahlerfolg der SPD gegenüber CDU/CSU abhängen. Insgesamt sehen wir hier in diesem Kontext Potenzial für positive Überraschungen. In China wurde eine Erhöhung des Staatsdefizits auf über 4% angekündigt. Konkrete Handlungen werden erst im März im Rahmen des jährlichen Volkskongress erfolgen. Wir gehen davon aus, dass umfangreiche Maßnahmen zur Belebung des Binnenkonsums und zur Bekämpfung der Immobilienkrise beschlossen werden. Gleichzeitig dürften die Kapitalmärkte den Umfang der Initiativen vor dem Hintergrund neuer Handelszölle seitens der USA kritisch beäugen. Dennoch ist es möglich, dass sich hierdurch positive Rückkoppelungseffekte auch auf europäische Unternehmen mit hohem Umsatzanteil in China ergeben.

Aus diesen Überlegungen heraus belassen wir den Teilbereich Geld- & Fiskalpolitik der PRISMA-Ampel für das Auftaktquartal Q1/2025 weiter auf „Grün“.

Markttechnik:

Seit den Präsidentschaftswahlen in den USA im November 2024 befindet sich das „Exposure“ der Anleger in Risiko-Assetklassen historisch gesehen im oberen Bereich. Während sich die Positionierung der diskretionären Strategien in den letzten Wochen wieder leicht reduziert hat, sind die systematischen Strategien nach wie vor vollständig investiert. Wenn die mittlerweile erhöhte Volatilität an den Kapitalmärkten andauert, ist anzunehmen, dass diese Strategien einen Teil ihrer Bestände wieder verkaufen werden. Außerdem gibt es im S&P 500 kaum „Short“-Positionen zu verzeichnen. Darüber hinaus beobachten wir aktuell eine besonders optimistische Einschätzung der Anleger in Bezug auf Technologietitel und die sehr hoch marktkapitalisierten Titel in den USA. Damit könnte diese Aktienkategorie, auch wenn die Gewinnentwicklung im Sektor weiterhin überzeugend ist, kurzfristig für Korrekturen verwundbar sein.

Vergleichbar mit der Positionierung der Anleger ist auch das Sentiment für Aktien am Jahresanfang 2025 in Summe sehr positiv. Die hoffnungsvolle Stimmung wird auch durch die einheitlich positiven Ausblicke der großen angelsächsischen Broker für die Aktienmärkte verstärkt. Der etwas verhaltene Jahresauftakt insbesondere an den amerikanischen Märkten hat sich allerdings bereits leicht dämpfend auf die von uns beobachteten Sentiment Indikatoren ausgewirkt. Nachdem zum Ende letzten Jahres Zuflüsse in Aktien rückläufig waren, sind in den ersten beiden Wochen laut Daten der Deutschen Bank wieder Zuflüsse von wöchentlich 25,6 Mrd. USD zu verzeichnen. Rekordzuflüsse sind ebenfalls in Rentenanlagen zu konstatieren. Die ersten Wochen eines neuen Jahres sind bekanntermaßen regelmäßig von Zuflüssen in Kapitalanlagen geprägt.

Eine Korrekturphase an den Aktienmärkten würden wir als positiv bewerten, um damit eine „gesunde“ Basis für eine Fortsetzung des „Bullenmarktes“ für Aktien und Renten zu legen.

Momentan haben wir die Ampelfarbe für die Markttechnik für Q1/2025 von „Gelb“ auf „Rot“ gewechselt.

ASSET ALLOKATION

Die Asset Allokation in unseren Mischfondsmandaten leitet sich für die ersten drei Monate anhand der erläuterten Sicht auf die Kapitalmärkte (PRISMA-Kapitalmarktampel-Schaltung „grün-grün-rot“) wie folgt ab:

Die Aktienquote haben wir zum Ende des vergangenen Jahres auf ca. 30% des Fondsvolumens (in den Wertuntergrenzen-Portfolien noch niedriger) reduziert. Die „überhitzte“ Markttechnik, die Geschwindigkeit der Indexanstiege (die bereits viel der Wachstumserwartungen einpreisen) und die ungewöhnlich hohe Konzentration in den Indizes und Regionen (USA) lassen etwas zur Vorsicht raten. Der Schwerpunkt unserer Aktieninvestments liegt darüber hinaus in Europa. Wie unter dem Kapitel „Realwirtschaft“ ausführlich beschrieben, können wir uns positive Überraschungen hinsichtlich Gewinnentwicklung bei ausgewählten Unternehmen in Europa vorstellen. Außerdem sind die internationalen Anleger in Europa unterinvestiert. Werte aus der Baubranche, Finanzwerte und diskretionärer Konsum halten wir für aussichtsreich. Auch haben wir den ein oder anderen Small- und Midcap-Titel ins Portfolio aufgenommen. In diesem Segment beobachten wir mittlerweile eine gewisse Art von „Aufgabestimmung“ und sehr günstige Bewertungen. Industrietitel stechen hierbei heraus. Allerdings können Bewertungen sehr lange sehr „billig“ bleiben, solange keine Wachstumsimpulse zu verzeichnen sind. Deswegen ist hier Geduld gefragt und man muss aufgrund der teilweise geringen Tagesumsätze vorsichtig agieren.

Auf der Rentenseite werden wir in den nächsten Wochen selektiv die höherverzinslichen Unternehmensanleihen etwas aufstocken. Hier gibt es aus unserer Sicht einige interessante Geschäftsmodelle zur Beimischung in speziellen Segmenten (Stichwort Nordic Bonds). Damit erhöhen wir die durchschnittliche Rendite der Rentenanlagen (momentan in den meisten Mischfondsportfolien knapp unter 4% p.a.) etwas. Sollten die mittlerweile sehr geringen Risikoaufschläge bei den Unternehmensanleihen sich wieder etwas erhöhen, könnte man auch bei den Investmentgrade–Unternehmensanleihen offensiver agieren. Momentan sehen wir hier aber noch kein gutes Chance-Risiko-Verhältnis. In Sachen Duration bleiben wir momentan noch recht vorsichtig bzw. sehr kurz (knapp 2 Jahre auf den Rentenbestand). Nach dem Renditeanstieg der letzten Wochen denken wir allerdings bei gewissen Marken (z. B. 5% Rendite bei den 10-jährigen USA Staatsanleihen) über eine Verlängerung der Duration nach.

Die Goldbestände haben wir zum Ende letzten Jahres etwas reduziert, sind aber mit ca. 7,5% vom Fondsvermögen weiterhin hoch in Gold investiert. Rund 10% des NAV in den Mischfondmandaten sind noch als verzinste Kasse verfügbar, um Chancen ergreifen zu können.

Auch wenn die Schwankungen im aktuellen Jahr voraussichtlich höher liegen werden und des Öfteren auch defensive Qualitäten gefragt sein werden, sollte eine Zielrendite von 5-7% in den gemischten Portfolios auch im laufenden Jahr möglich sein. Eine gute Einzeltitelauswahl wird einen höheren Performancebeitrag liefern, besonders wenn die großen Indextitel nicht mehr in der Weise „outperformen“, wie dies in den letzten beiden Jahren der Fall war.

PERFORMANCE

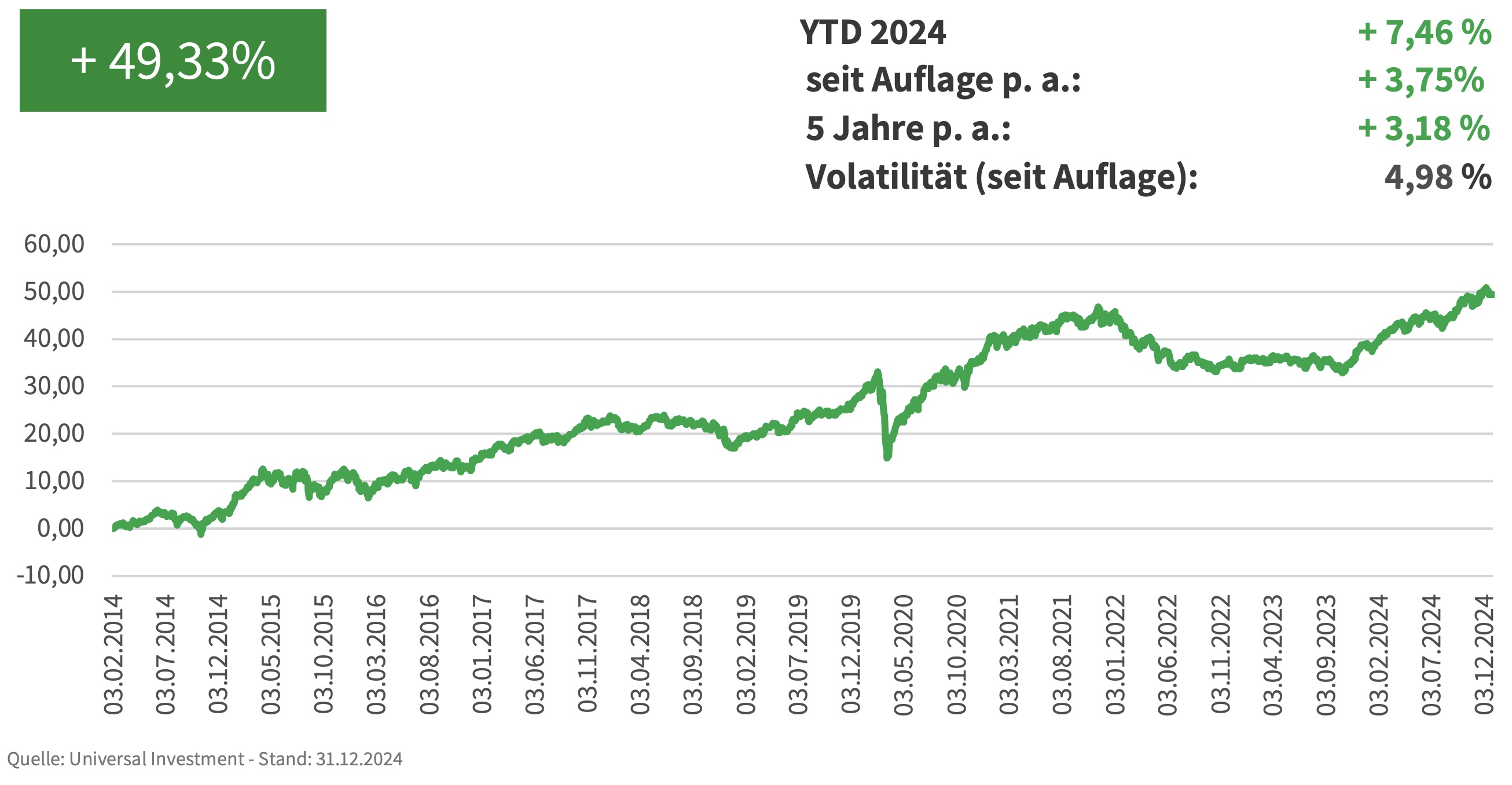

Publikumsfonds „PRISMA Aktiv UI“ (Mischfonds) I-Tranche WKN A1W9A8 seit Auflage (03.02.2014)

„Asiens Volkswirtschaften sind für das weltweite Wirtschaftswachstum entscheidend. Dort entstehen neue globale Champions. Mit dem PRISMA Asianavigator profitieren Sie von der Entwicklung in dieser Region.“

Andreas Rachor, Gründer und geschäftsführender Gesellschafter

PRISMA Investment GmbH

Disclaimer

Der PRISMA NAVIGATOR wurde von der PRISMA Investment GmbH („PRISMA“) erstellt. Er dient ausschließlich der Information und stellt keine Aufforderung zum Kauf oder Verkauf eines bestimmten Investments oder von Fondsanteilen dar. Historische Wertentwicklungen sind keine Garantie für Entwicklungen in der Zukunft. Diese sind nicht prognostizierbar. Ausschließlich zur Information für „Professionelle Kunden“ und „Geeignete Gegenparteien“ gemäß §31a Abs. 2 und 4 WpHG. Am 25.05.2018 trat die EU-Datenschutz-Grundverordnung (DSGVO) in Kraft. Diese erfordert diverse Veränderungen im Umgang mit personenbezogenen Daten und in der Kommunikation. Um den neuen Anforderungen Genüge zu tun und beiderseits rechtlich abgesichert zu sein, haben wir unsere Datenschutzrichtlinien aktualisiert. Unsere Datenschutzerklärung finden Sie unter https://www.prisma-investment.com/datenschutz/ Für Sie als Bezieher unseres Mailings ergibt sich hieraus kein Handlungsbedarf. Sie müssen daher nichts weiter tun oder veranlassen. Wenn Sie jedoch von uns keine aktuellen Informationen mehr erhalten möchten, können Sie unser Mailing mit kurzer Nachricht an operations@prisma-investment.com abbestellen.

Wir freuen uns, wenn Sie weiterhin mit uns in Kontakt bleiben.