- Home

- Publikumsfonds

- Spezialfonds

- Unternehmen

- Investmentansatz

- Verantwortungsbewusstes Investieren

- Team

- Karriere

- Aktuelles

- Kontakt

Kontakt

17.01.2024

Q1 2024 - PRISMAnavigator

INVESTMENTNAVIGATOR

Eine der größten Überraschungen des Kapitalmarktjahres 2023 bestand darin, dass sich die sehr hohen Inflationsraten im Verlauf des Jahres deutlich nach unten in Richtung des Ziels der wichtigsten Notenbanken von 2% p. a. bewegt haben. So ist beispielsweise die Inflationsrate in der Eurozone von 9,2% p. a. zum Ende 2022 auf einen Wert von 2,4% p. a. im November 2023 gefallen. Der Inflationsrückgang vollzog sich, obwohl die Weltwirtschaft weiter leicht gewachsen ist, die Unternehmensgewinne stabil geblieben sind und die Arbeitslosenquote weiterhin auf historisch niedrigem Niveau lag. Bis zur Jahresmitte 2023 war es an den Kapitalmärkten Konsens, dass die Inflation hartnäckig bleibt und nur mittels einer zinsinduzierten Rezession in der Weltwirtschaft bekämpft werden kann. Im Rückblick scheint die hohe Inflationsrate doch vornehmlich transitorisch gewesen zu sein, wie von den Notenbanken anfänglich prophezeit. Hauptauslöser waren vor allem die gestörten Lieferketten. Das Jahr 2023 war auf der Makroseite im Ergebnis durch einen „disinflationären“ Trend geprägt.

Eine der größten Überraschungen des Kapitalmarktjahres 2023 bestand darin, dass sich die sehr hohen Inflationsraten im Verlauf des Jahres deutlich nach unten in Richtung des Ziels der wichtigsten Notenbanken von 2% p. a. bewegt haben. So ist beispielsweise die Inflationsrate in der Eurozone von 9,2% p. a. zum Ende 2022 auf einen Wert von 2,4% p. a. im November 2023 gefallen. Der Inflationsrückgang vollzog sich, obwohl die Weltwirtschaft weiter leicht gewachsen ist, die Unternehmensgewinne stabil geblieben sind und die Arbeitslosenquote weiterhin auf historisch niedrigem Niveau lag. Bis zur Jahresmitte 2023 war es an den Kapitalmärkten Konsens, dass die Inflation hartnäckig bleibt und nur mittels einer zinsinduzierten Rezession in der Weltwirtschaft bekämpft werden kann. Im Rückblick scheint die hohe Inflationsrate doch vornehmlich transitorisch gewesen zu sein, wie von den Notenbanken anfänglich prophezeit. Hauptauslöser waren vor allem die gestörten Lieferketten. Das Jahr 2023 war auf der Makroseite im Ergebnis durch einen „disinflationären“ Trend geprägt.

In der Folge wiesen die Kapitalmärkte in den wichtigsten Assetklassen zum Jahresende 2023 sehr gute Wertentwicklungen aus und haben die früheren Kursverluste zumeist wieder ausgeglichen. Eine Ausnahme bildet in diesem Zusammenhang der chinesische Markt, der auch im Jahr 2023 die Kursverluste ausgeweitet hat. Die entscheidenden Fragen sind nun, ob das Kapitalmarktjahr 2024 von der Überschrift „Reflation“ geprägt sein wird oder die Notenbanken zu lange auf der „Bremse“ bleiben und so die Konjunktur und damit die Unternehmensgewinne in die Rezession führen. Hierzu möchten wir im Folgenden die realwirtschaftlichen Prognosen für das Jahr 2024 genauer unter die Lupe nehmen.

Download PRISMAnavigator Q1 2024 - PDF

KAPITALMÄRKTE

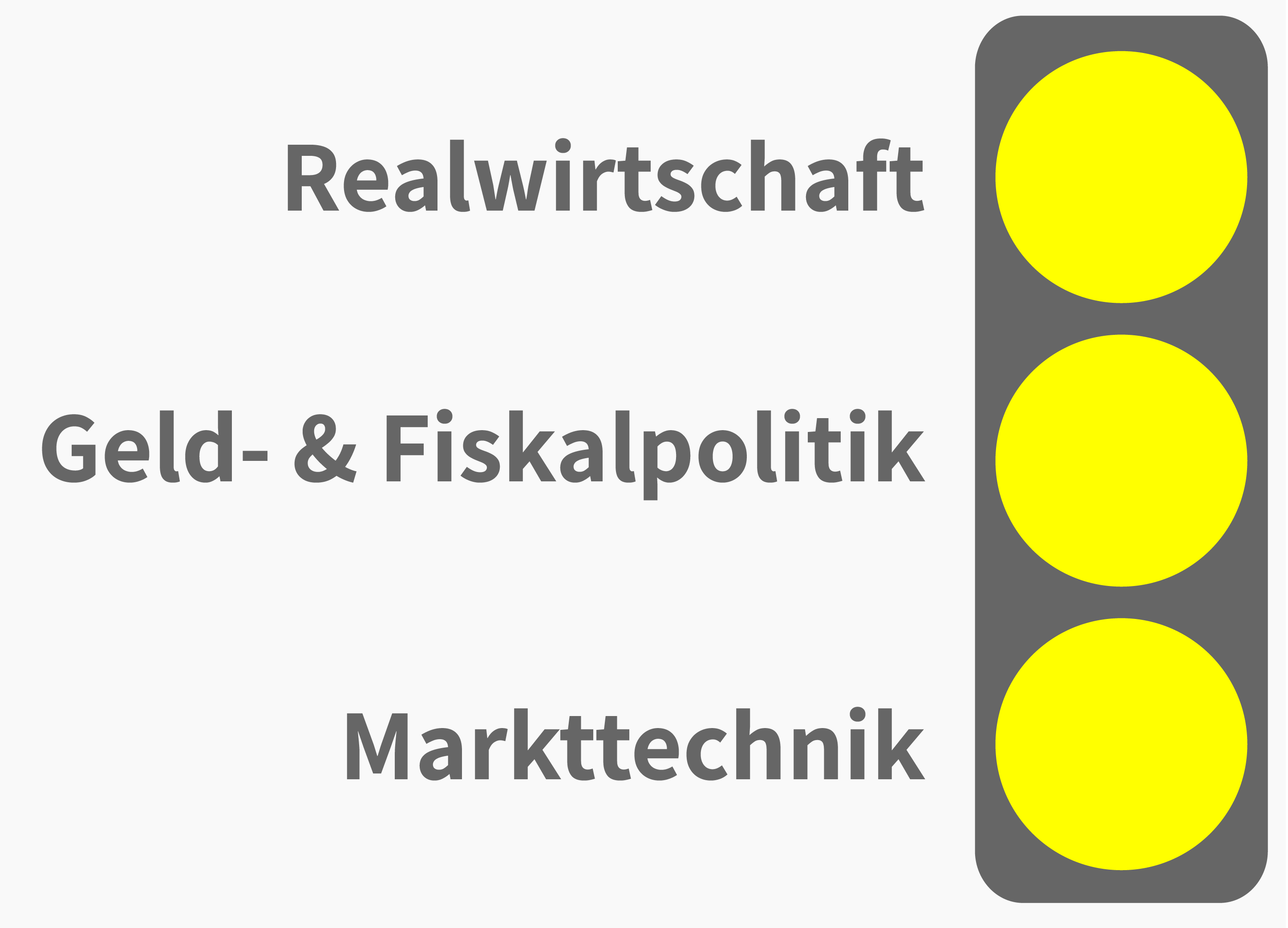

Realwirtschaft:

Die Weltwirtschaft befindet sich schon seit geraumer Zeit in einer Phase der Wachstumsabschwächung. So liegen die Einkaufsmanagerindizes in den USA und in China grosso modo auf einem neutralen Niveau von um die 50, in der Eurozone dagegen schon länger relativ deutlich unter diesem Wert. Während die Einkaufsmanagerindizes für das verarbeitende Gewerbe schon seit einigen Quartalen mit Werten auf globaler Basis von unter 50 eine Korrekturphase für die Industrie widerspiegeln, haben sich die Indizes für den Dienstleistungsbereich im Gegensatz dazu sehr lange stabil in der Expansion gehalten. In den letzten Monaten zeigten sich hier jedoch Schwächezeichen bei der Konsumneigung. Bekanntermaßen ist der Dienstleistungsbereich der viel wichtigere Bereich für die Konjunkturentwicklung. Eine große Rolle beim Konsum spielen sicherlich die mittlerweile aufgebrauchten Covid-Gelder.

Einen Einbruch des Konsumentenvertrauens in Europa und USA sehen wir allerdings bisher nicht. Zum einen kann man von einer gewissen Normalisierung der Arbeitsmärkte sprechen - zeigen doch die Arbeitsstatistiken eine stabile Entwicklung. Zum anderen ergibt sich aus den rückläufigen Inflationsraten das Potenzial für eine Stärkung der realen Kaufkraft der Konsumenten.

Eine positive Überraschung im Jahr 2024 könnte darüber hinaus aus China kommen. Zumindest zeigen die jüngsten volkswirtschaftlichen Daten mit einer Industrieproduktion im November von +4,6% im Jahresvergleich und einer Zunahme des Einzelhandelsumsatzes von +2,6% p. a. jeweils Stabilisierungstendenzen. Strukturell kompliziert bleibt die Situation allerdings am chinesischen Immobilienmarkt aufgrund der hohen Verschuldung der Provinzregierungen und des fehlenden Vertrauens der Bevölkerung.

Summa summarum gehen wir davon aus, dass sich das Szenario eines „Soft Landings“ auch in der ersten Hälfte des Jahres 2024 fortsetzt. Eine ausgeprägte Rezession erwarten wir weder für die amerikanische Volkswirtschaft noch für Europa oder Asien. Wenn die europäische Zentralbank entschlossen Zinsen senken sollte, könnten wir uns aufgrund von Basiseffekten sogar eine bessere Entwicklung in Europa vorstellen. Daraus abgeleitet sollte sich die Gewinnentwicklung der Unternehmen insgesamt stabil seitwärts bzw. leicht aufwärts entwickeln. Die Erwartungen für die anstehende Gewinnsaison Q4 2023 sind mit plus 2% (von zuvor plus 6%) für den S&P500 nicht allzu ambitioniert. Zudem ist die Bewertung insbesondere in Europa (nächsten 12 Monate KGV 12,7x vs. historisch 14,6x) und allgemein bei Small- und Midcaps sehr moderat. Ein Risiko für dieses Szenario besteht darin, dass sich die niedrigeren Inflationsraten negativ auf die Gewinnmargen bzw. die nominalen Gewinne der Unternehmen auswirken können. Daher ist die Auswahl der richtigen Geschäftsmodelle in den nächsten Monaten von entscheidender Bedeutung.

Zusammengefasst belassen wir den realwirtschaftlichen Teil der PRISMA-Ampel auf „Gelb“.

Geld- & Fiskalpolitik:

Unseres Erachtens wird zunehmend deutlich, dass die hohen Inflationsraten der letzten beiden Jahre im Wesentlichen auf vorübergehende Störungen der Lieferketten (Angebotsseite) als Folge der Corona-Pandemie zurückzuführen waren (transitorisch). Die Nachfrageabschwächung über die restriktivere Geldpolitik spielt bisher eine untergeordnete Rolle. Die Inflationsraten haben sich in den letzten Monaten sehr schnell zurückgebildet, obwohl die Wirtschaft global weiter moderat gewachsen ist. Dies gibt den wichtigsten Notenbanken weltweit perspektivisch wieder den Spielraum, im Jahr 2024 Zinsen zu senken, um die realwirtschaftlichen Auswirkungen der restriktiven Geldpolitik auf der Nachfrage-Seite zu begrenzen. Die Notenbanken haben durch die Zinserhöhungen der letzten 20 Monate wieder an Handlungsspielraum gewonnen (sog. „FED-Put“). Dies ist u. E. eine wichtige positive Veränderung für die Kapitalmärkte. Einschränkend muss man konstatieren, dass die Kapitalmärkte bereits erhebliche Zinskürzungen antizipieren. Wir gehen aber davon aus, dass die schwächeren volkswirtschaftlichen Daten und die weiterhin zurückkommende Inflationsrate im Jahresverlauf die Notenbanken dazu veranlassen werden, die restriktive Zinspolitik zu beenden und auf eine expansivere Geldpolitik umzuschalten.

Das prägende Makrothema für das Jahr 2024 könnte damit der Schwenk der Notenbanken zu einer wieder „reflationierenden“ Geldpolitik sein. Dabei ist es nicht ganz so entscheidend, ob nun vier oder sechs Zinssenkungen erfolgen. Entscheidend wird sein, dass allen voran die FED die Zinsen senkt.

Unsere Prognose, dass die fiskalische Unterstützung im Jahr 2024 kleiner ausfällt (Aufstockung staatlicher Budgets in USA und Deutschland eher unwahrscheinlich), lässt uns darüber hinaus von einer noch optimistischeren Einschätzung der Geld- und Fiskalpolitik absehen.

Als Resultat unserer Überlegungen zeigt der Teilbereich Geld- und Fiskalpolitik der PRISMA-Ampel für Q1 2024 „Gelb“ statt zuvor „Rot“.

Markttechnik:

Nach einem fulminanten Abschlussquartal an den Kapitalmärkten hat sich aufgrund der signifikanten Veränderungen der von uns beobachteten Sentiment-Indikatoren bzw. Positionierungsdaten von diskretionären sowie auch regelbasierten Anlagestrategien das Bild zur Markttechnik verschlechtert. Indikatoren wie Put/Call-Ratio, Fear & Greed oder Sentix-Umfragen rangieren auf Niveaus, die auf eine kurzfristige „Überhitzung“ hindeuten. Diskretionäre Anleger in den USA haben die Allokation in Aktien wieder auf Niveaus erhöht, die vor dem Zinserhöhungszyklus die Regel waren. Die Bondquoten befinden sich lt. Bankenumfragen auf einem 15-Jahres-Hoch, nachdem die amerikanische Zentralbank im Dezember auf ihrer Sitzung nachhaltige Fortschritte bei der Bekämpfung der Inflation konstatierte.

Die FED geht nun für das Jahr 2024 von 75 BP-Zinssenkungen aus. Der damit angedeutete Handlungsspielraum seitens der Zentralbank (sog. „FED-Put“) reflektiert sich allerdings auch in den US-Staatsanleiherenditen, die mittlerweile sogar erheblich stärkere Zinssenkungen einpreisen. Bei den Aktienmärkten werten wir die verbesserte Marktbreite der letzten Wochen (Outperformance zinssensitiver Sektoren und der Small & Mid Cap Unternehmen) als konstruktiv, da diese mehr Vertrauen in die breite Volkswirtschaft signalisieren. Für 2024 sehen wir außerdem das Potenzial der teilweisen Umschichtung der hohen Anlagebestände aus Geldmarktfonds in die Aktien- oder Rentenmärkte. So sind seit März 2023 mehr als 1000 Mrd. USD in Geldmarktfonds geflossen.

In der Folge stufen wir die Markttechnik in der PRISMA-Ampel von „Grün“ auf „Gelb“.

Fazit:

In der Gesamteinschätzung für die Kapitalmärkte hat sich durch die Neuschaltung der PRISMA Ampel nichts Wesentliches verändert. Die optimistischere Einschätzung für die Geld- und Fiskalpolitik wird kompensiert durch die neutralisierte Einschätzung zur Markttechnik, die im Allgemeinen viel kurzfristiger wirkt. Allerdings erwarten wir aufgrund des nun wieder bestehenden Handlungsspielraums für die Geldpolitik und der hohen Bestände in den Geldmarktfonds mit Umschichtungsmöglichkeit ein positives Szenario für die Kapitalmärkte. Aktien und festverzinsliche Wertpapiere sollten entsprechend attraktive Renditepotenzialen aufweisen. Nach einigen Jahren der schlechteren Entwicklung der Emerging Markets, könnte sich aufgrund der anstehenden Zinssenkungen dieser Trend im kommenden Jahr umdrehen. Auch die Bewertungen der aufstrebenden Märkte erscheinen günstig.

ASSET ALLOKATION

Aufgrund unserer Einschätzung für die Kapitalmärkte, abzulesen an der PRISMA-Ampel, leiten sich für das 1. Quartal 2024 keine wesentlichen Veränderungen in der Asset Allokation ab.

Die Aktienquote belassen wir in den Mischfondsmandaten auf dem aktuellen erreichten Niveau von ca. 30% des Fondsvolumens. Sobald Wendepunkte in der Gewinndynamik bei Industrien erkennbar sind, die 2023 erheblich vom pandemiebedingten Lagerbestandzyklusabbau betroffen waren, werden Umschichtungen vorstellbar.

Die Rentenquote senken wir von über 60% auf 55% in den Portfolien ab. Dies ist jedoch im Wesentlichen auf eine Verkürzung der Duration zurückzuführen. In diesem Zusammenhang erhöhen wir das zinsbringende Tagesgeld bzw. sehr kurzlaufende deutsche Staatsanleihen auf 10% des Fondsvermögens.

Investments in amerikanische und europäische Staatsanleihen bilden weiterhin den Schwerpunkt bei den Renten. Zusätzliche Investments in Staatsanleihen einiger Emerging Market Länder als Depotbeimischung können wir uns vorstellen.

Die High-Yield-Quote bleibt mit ca. 5% vom NAV noch gering. Wir erwarten in den nächsten Wochen zahlreiche Neuemissionen. Der aktuelle Spread zu den sicheren Anleihen ist u. E. unattraktiv.

Die durchschnittliche Verzinsung des Anleihen-Bestands beträgt im Moment ca. 4,35% p. a.

Den Goldanteil haben wir aufgrund der Verbesserung der Fundamentaldaten auf 7,5% vom Fondsvermögen aufgestockt. Die Notenbanken treten weiterhin weltweit als Käufer auf. Rückläufige Realzinsen, ein potenziell schwächerer USD und mögliche ETF-Käufe institutioneller Investoren könnten das Edelmetall weiter begünstigen. Im Falle geopolitischer Unsicherheitsphasen oder unvorhergesehener „Finanzunfälle“ steht hiermit ein ausreichender Risikopuffer für die Portfolien bereit.

PERFORMANCE

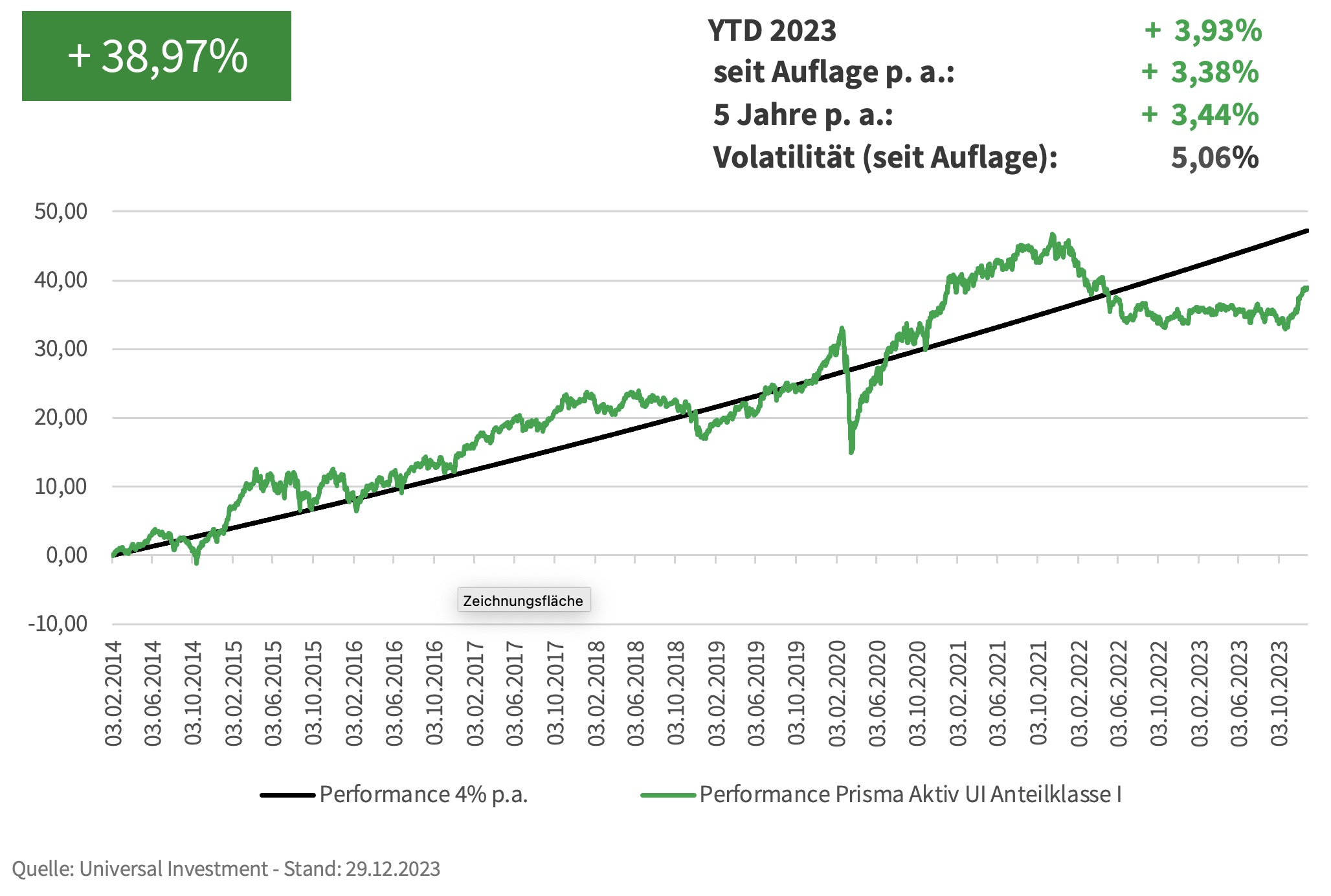

Publikumsfonds „PRISMA Aktiv UI“ (Mischfonds) I-Tranche WKN A1W9A8 seit Auflage (03.02.2014)

AKTUELLES

Am 24. und 25. Januar 2024 findet der diesjährige Fondskongress in Mannheim statt. Unsere Portfoliomanager und Geschäftsführer sind vor Ort. Für einen Terminwunsch sprechen Sie bitte Frau Sarah Thielmann (Tel. 069 257368 123 oder thielmann@prisma-investment.com) an.

Frankfurt am Main, 17. Januar 2024

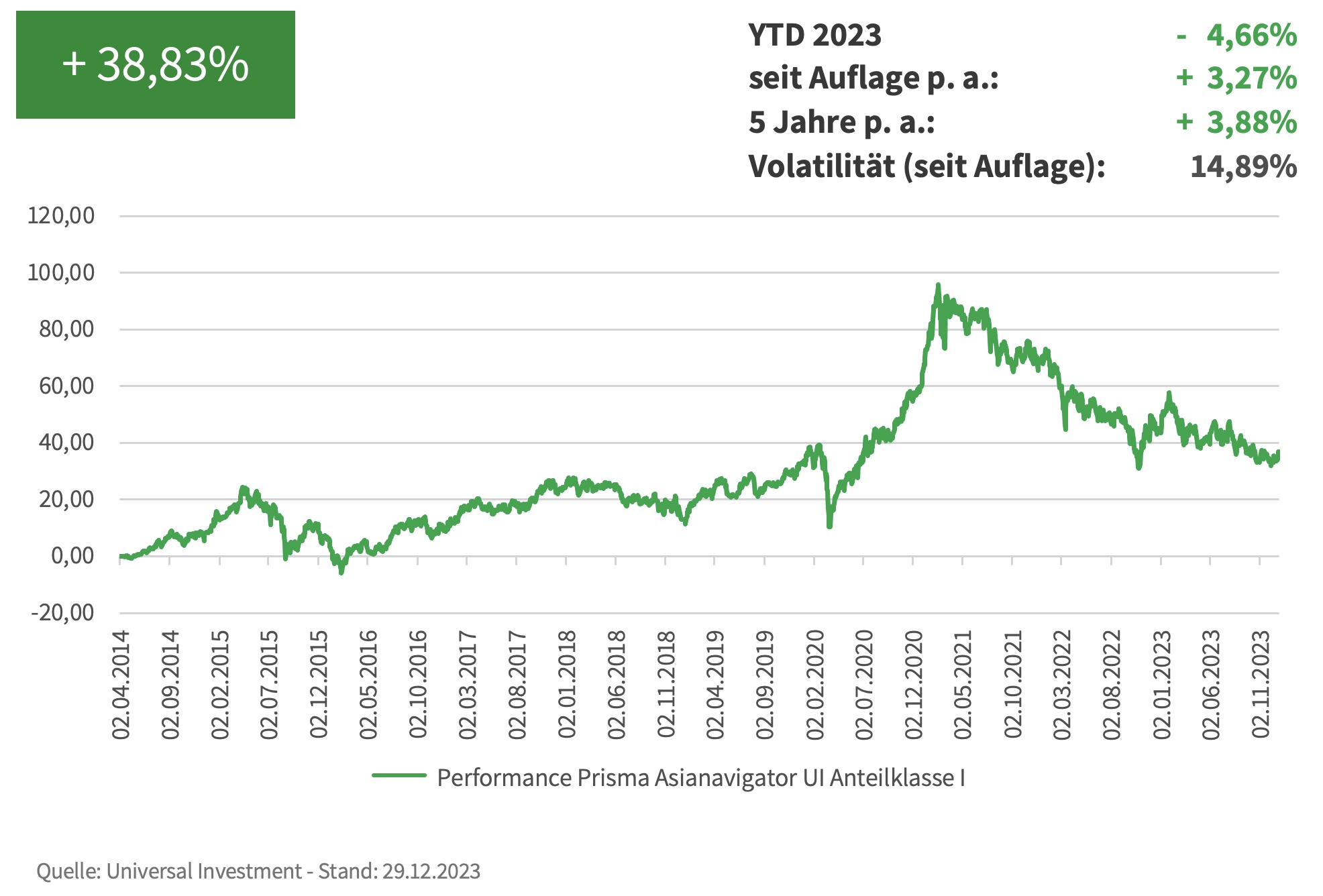

„Asiens Volkswirtschaften sind für das weltweite Wirtschaftswachstum entscheidend. Dort entstehen neue globale Champions. Mit dem PRISMA Asianavigator profitieren Sie von der Entwicklung in dieser Region.“

Andreas Rachor, Gründer und geschäftsführender Gesellschafter

PRISMA Investment GmbH

Disclaimer

Der PRISMA NAVIGATOR wurde von der PRISMA Investment GmbH („PRISMA“) erstellt. Er dient ausschließlich der Information und stellt keine Aufforderung zum Kauf oder Verkauf eines bestimmten Investments oder von Fondsanteilen dar. Historische Wertentwicklungen sind keine Garantie für Entwicklungen in der Zukunft. Diese sind nicht prognostizierbar. Ausschließlich zur Information für „Professionelle Kunden“ und „Geeignete Gegenparteien“ gemäß §31a Abs. 2 und 4 WpHG. Am 25.05.2018 trat die EU-Datenschutz-Grundverordnung (DSGVO) in Kraft. Diese erfordert diverse Veränderungen im Umgang mit personenbezogenen Daten und in der Kommunikation. Um den neuen Anforderungen Genüge zu tun und beiderseits rechtlich abgesichert zu sein, haben wir unsere Datenschutzrichtlinien aktualisiert. Unsere Datenschutzerklärung finden Sie unter https://www.prisma-investment.com/datenschutz/ Für Sie als Bezieher unseres Mailings ergibt sich hieraus kein Handlungsbedarf. Sie müssen daher nichts weiter tun oder veranlassen. Wenn Sie jedoch von uns keine aktuellen Informationen mehr erhalten möchten, können Sie unser Mailing mit kurzer Nachricht an operations@prisma-investment.com abbestellen.

Wir freuen uns, wenn Sie weiterhin mit uns in Kontakt bleiben.