- Home

- Publikumsfonds

- Spezialfonds

- Unternehmen

- Investmentansatz

- Verantwortungsbewusstes Investieren

- Team

- Karriere

- Aktuelles

- Kontakt

Kontakt

Herzlich willkommen bei PRISMA Investment

NEUE FOLGE

JANUAR 2024

Aufnahme vom 17.01.2024

Hören Sie gleich in die neue Folge unseres PRISMA Navigator Podcast rein.

Sie erwarten eine Performance, die sitzt?

WIR AUCH.

![]()

Wir investieren ausschließlich in wertschöpfende Geschäftsmodelle aus der Realwirtschaft und partizipieren an deren Wertsteigerung.

Als aktiver Investor nehmen wir unsere soziale Verantwortung in der Allokation der uns anvertrauten Mittel wahr (PRISMA-ESG Ansatz).

Prêt-à-porter

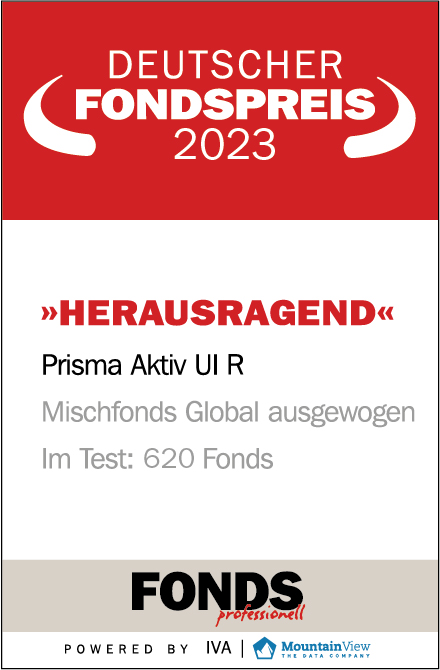

UNSERE PUBLIKUMSFONDS

Unsere Publikumsfonds sind aktiv gemanagte Misch- bzw. Aktienfonds, die mit einem aussichtsreichen Chance-/ Risikoprofil investiert sind. Alle PRISMA Publikumsfonds werden unter dem Investmentprinzip von Kapitalerhalt und Zielrendite gemanagt. Das Fondsmanagement steuert die Fondsallokation bzw. die Investitionsquote flexibel und benchmarkunabhängig.

Sie haben Fragen zu unserem Fondsangebot?

Nehmen Sie hier Kontakt auf.

„Als Ausgründung aus der Vermögensverwaltung einer der größten deutschen gemeinnützigen Stiftungen, der Software AG-Stiftung, ist es für uns selbstverständlich, unsere Verantwortung bei der Kapitalallokation wahrzunehmen und ausschließlich in nachhaltige Geschäftsmodelle zu investieren.“

Andreas Rachor, Gründer und geschäftsführender Gesellschafter

PRISMA Investment GmbH

Modernes Design

KAPITALERHALT UND ATTRAKTIVE ZIELRENDITE

Investiertes Kapital in seiner Substanz zu erhalten und eine attraktive Zielrendite für unsere Kunden zu erreichen, bedeutet für uns einen zeitgemäßen Investmentstil zu verfolgen.

Unsere Kernkompetenz ist das Management vermögensverwaltender Mischfonds mit besonderer Expertise in höherverzinslichen Unternehmensanleihen und asiatischen Aktien.

Wir sorgen für kontinuierlichen Vermögensaufbau in unseren Fonds. Als Investmentboutique sind wir ausschließlich dem individuellen Kundennutzen verpflichtet: Ihre Performance ist unser Erfolg!

Haute Couture

UNSER

SPEZIALFONDS

Die Umsetzung Ihrer individuellen Anlagestrategie bieten wir auch in Form von Spezialfonds (Auflage ab ca. 20 Mio. € möglich) an.

Versicherungen, Pensionskassen, Stiftungen und Unternehmen zählen zu unserem institutionellen Kundenkreis, für die wir erfolgreich mehrere Spezialfonds managen.

Profitieren auch Sie von unserem maßgearbeiteten Investment-Konzept.

„Unsere Kunden erwarten von uns Kapitalerhalt und anspruchsvolle Renditen verbunden mit niedriger Volatilität. Hohe Flexibilität in der Asset Allokation und konsequentes Risikomanagement sind dafür die Voraussetzung.“

Bernd Bötsch, Portfoliomanager und geschäftsführender Gesellschafter

PRISMA Investment GmbH

Eine der größten Überraschungen des Kapitalmarktjahre...

Eine der größten Überraschungen des Kapitalmarktjahre...